Oljen handler på $86,48/fat +1,96% siden fredag samme tid og +1,18% siden Oslo Børs stengte. Det er tydelig at oksene er i kontroll og bjørnene ligger i vinterdvale. Ser vi mot det fysiske markedet er dette enda sterkere enn derivatmarkedet. Det vi så først var et søt olje (olje med mindre svovel som er lettere å lage drivstoff av) fikk økte premiums da Libya mistet en del av tilbudet sitt, dette er dog tilbake i markedet igjen. Det vi så videre var at Russlands Uraltype (med mye svovel) også hadde et rally og tradere meldte som stor etterspørsel på tvers av Europa. Man må huske at det er en tidslag mellom når en futureskontrakt forfaller og når leveranse faktisk skjer. Så det fysiske markedet har tro på at omikron ikke tynger samfunnet noe lenget og vil sikre seg olje. Dette har vi også sett med at spreaden har økt fra ca 0 mellom de to frontmånedene på brenten til ca 70 cent.

Videre ser vi at marginene til Singapore sine rafinerier økte fra $3,2 til $5,3 denne månedene, samt at premien på Oman futures (som kan være et tegn på Asiatisk etterspørsel) økte med til $2,15 fra $1,46 for en måned siden. Asia er kjøpere av olje og ser forbi omikron.

POSISJONERING: Ser vi til derivatmarkedet ser vi en risk off bevegelse i forrige uke. Markedet økte i VIX, solgte seg ned i DOW og SP500 futures, men relativt uendret i Nasdaq. Ser vi mot Russel 2000 så gikk markedet fra netto long til netto short. Det er meget tydelig at markedet over dammen har et kortsiktig tradingfokus. Vi ser at 10-åringen stengte på det høyeste nivået siden før covid og vi så en inflasjon som kom inn på 7% (ser vi med 1980 briller og inkluderer boligpriser, ligger inflasjon på 14% og over 1970 tallet og vi må tilbake til 1947 for å ha sammen inflasjonsnivå). Konsensus peker mer og mer mot renteheving i mars og JPM og GS venter fire rentehevinger i år. Hvorfor vi mener at markedet er kortsiktige, jo alt der forannenvnte tilsier at Nasadaq skulle underperformet SPX og DOW i forrige uke. Tar du utgangspunktet i åpningskurs mandag forrige uke, steg Nasdaq med 1,42%, SPX med 0,71% og DOW falt med 0,41%. Det som har skjedd i forkant er at Nasdaq har siden slutten av november falt nesten 7%, mens DOW og SPX er uendret. Det er tydelig at markedet spekker på at Nasdaq ikke skal falle så mye mer. Igjen, kontraintuitivt gitt det ekstreme bevegelsen vi har hatt de siste årene i vekstaksjer, som nå skal straffes på prising med høyere rente fremover.

Det er som vi sa fredag, et traders markedet der man skal tørre å være litt kontrær.

DNB/ Banksektor: Ikke helt overraskende kom JPM, WFC og C inn langt bedre enn ventet, noe de amerikanske bankene egentlig nesten alltid gjør. Vi registrerer at det er funnet sted mye posisjonering mot oppsiden i aksjene i forkant av tallslipp.

WFC med en 14 dagers rsi på 71+ og JPM litt mer edruelig 65+. VI ser det samme i på ose i DNB med en 14 d RSI på 75. I tillegg til gode tall har FED utalelser i begynnelsen av året gitt kraftige renteløft så dette føyer seg naturligvis også inn i rekken for argumenter som tilsier kjøp finans/bank. WFC har allerede brutt opp i forkant av tall og de andre ovennenvte handler rundt all time high. Ta profit DNB og avent. Er man veldig fremoverlent her så vurderer man short men i så fall med stopp.

CITIGROUP: EPS USD 1,46 I 4.KV 2021 (VENTET 1,37)

JP MORGAN: EPS USD 3,33 I 4.KV 2021 (VENTET 3,00)

WELLS FARGO: EPS USD 1,38 I 4.KV 2021 ( ventet 1,12 )

MAKRO/FX: USD holder seg mot svake siden, men har tatt noe tilbake av siste tids svekkelse. Det kan synes som noe merkelig med svakere USD gitt høyere renter og geopolitisk uro at green back handler svakere. Hoved tesen kan være så enkel som at aktørene er over eksponer i USD. Renter handler høyere, og 10 åringen ligger rundt 1,80 prosent. Hele rentebanen noe høyere og basert på makrobildet og ikke minst inflasjonen bidrar til tro på Fed vil gjøre flere rentejusteringer i 2022. Det er stengt i USA i dag, Martin Luther King Jr dag.

I Østen er børsbildet positivt, alle indekser ender mandagen høyere. Nikkei opp 0,74 prosent, mens Shanghai er opp 0,60 prosent. Sydney opp 0,32 prosent. Hang Seng litt mot strømmen og ender dag noe lavere, krisen i de store boligselskapene bidrar. En rekke tall fra Kina i dag, arbeidsledighet stiger til 5,1 prosent, industriproduksjonen stiger mer enn ventet åå, 4,3 prosent. BNP fjerde kvartal, 4,0 prosent. RBoC velger å justere renten ned, 0,1 prosent på deler av lånekurven, dvs de mellomlange lån. Detaljhandel faller til 1,7 prosent mm, konsensus var 3,7 prosent. YEN noe svakere, 114,50 mot USD, mens Yuan fortsetter på teste den sterke siden, 6,3450.

I Unionen er det møte i Eurogroup. Det er veldig tomt på makrokalenderen. Situasjonen rundt Ukraina bekymrer, det kan synes som om parter er langt unna en løsning og ett angrep fra Russland vil føre til strenge økonomiske sanksjoner noe som igjen vil gi energi utfordringer for eurosonen. Euroindeks på 111,75. CHF noe svakere, 104,45 så den betente geo politiske temperaturen på Europas dørstokk ser ikke ut til å føre mer flow til safe haven. GBP noe svakere, 1,3670 mot USD. Statsminister Johnson står i mot så langt men trykket på han vedvarer.

Gull på 1 818USDo, Sølv på 22,988USDo. Kobber noe lavere, 4,4310USDp. Aluminium stiger noe, 2 969USDt.

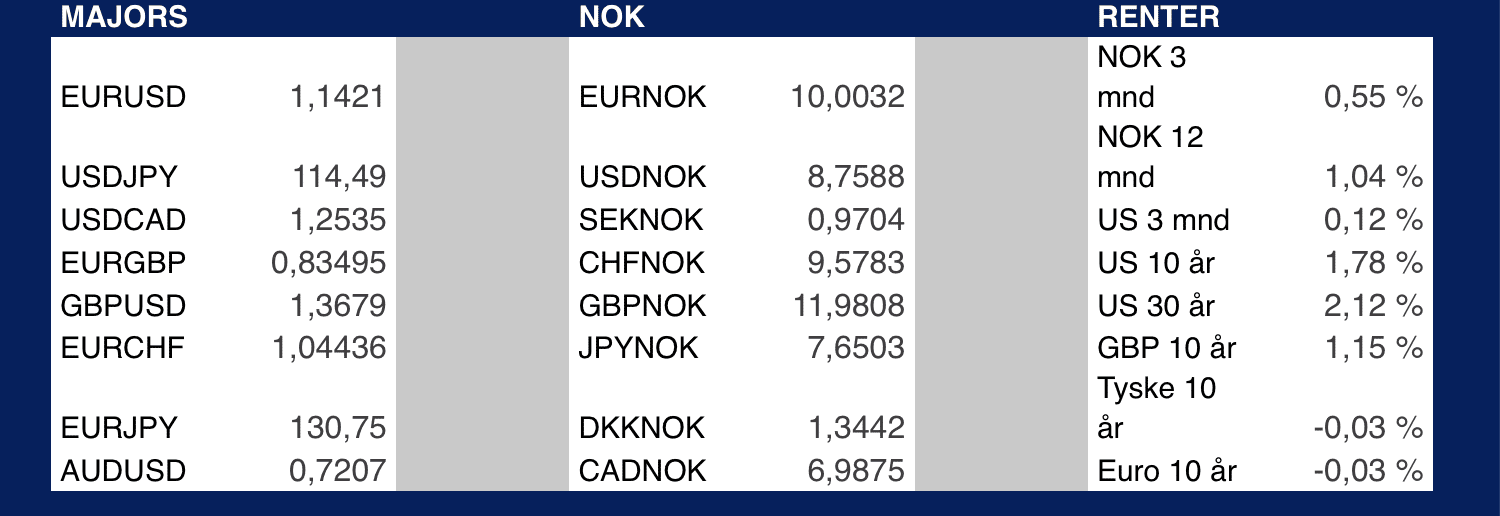

Norges Bank avholder møte denne uken, det er ingen som ser for seg justeringer i renten og fokus blir frem mot mars møtet hvor markedet er mer åpent for en justering. Handelsoverskuddet her hjemme på sterke 1,378MRDNOK i 2021. Det er ikke målt sterke tall så tallene understreker det vi har sen lenge, en økonomi i full fart fremover. Olje og gasspriser gir Norge lange større inntekter enn lagt til grunn i budsjettet. Det kan synes om NB sine vurderinger rundt kronekjøp kan diskuteres og flere aktører mener pendlene er snudd, vi kan stå foran kronesalg og derav valutakjøpt fremover. Svekket krone vil videre øke inntektene til alle eksportører, uansett produkt. Krona svekker seg gjennom fredagen og vi åpner uka med EURNOK på 10,0085, USDNOK på 8,7650.