Torsdag for nøyaktig en ukesiden publiserte Sparebanken 1 Markets en analyse om et selskap jeg aldri har hørt om før. Jeg vil påstå jeg er godt orientert om hvilke selskaper som er både unotert og notert i den norske sfæren. Nordic Aqua Partners. Kursmål ble satt til 150 NOK.

En forholdvis bullish analyse om selskapet som knapt har hatt omsetning på Euronext Growth siste året. Likviditeten i verdipapiret har vært forskrekkende lav og enkelte dager uten omsetning.

I 2022 hadde selskapet et driftsresultat på -28 millioner kroner, med et resultat før skatt på -41 millioner kroner.

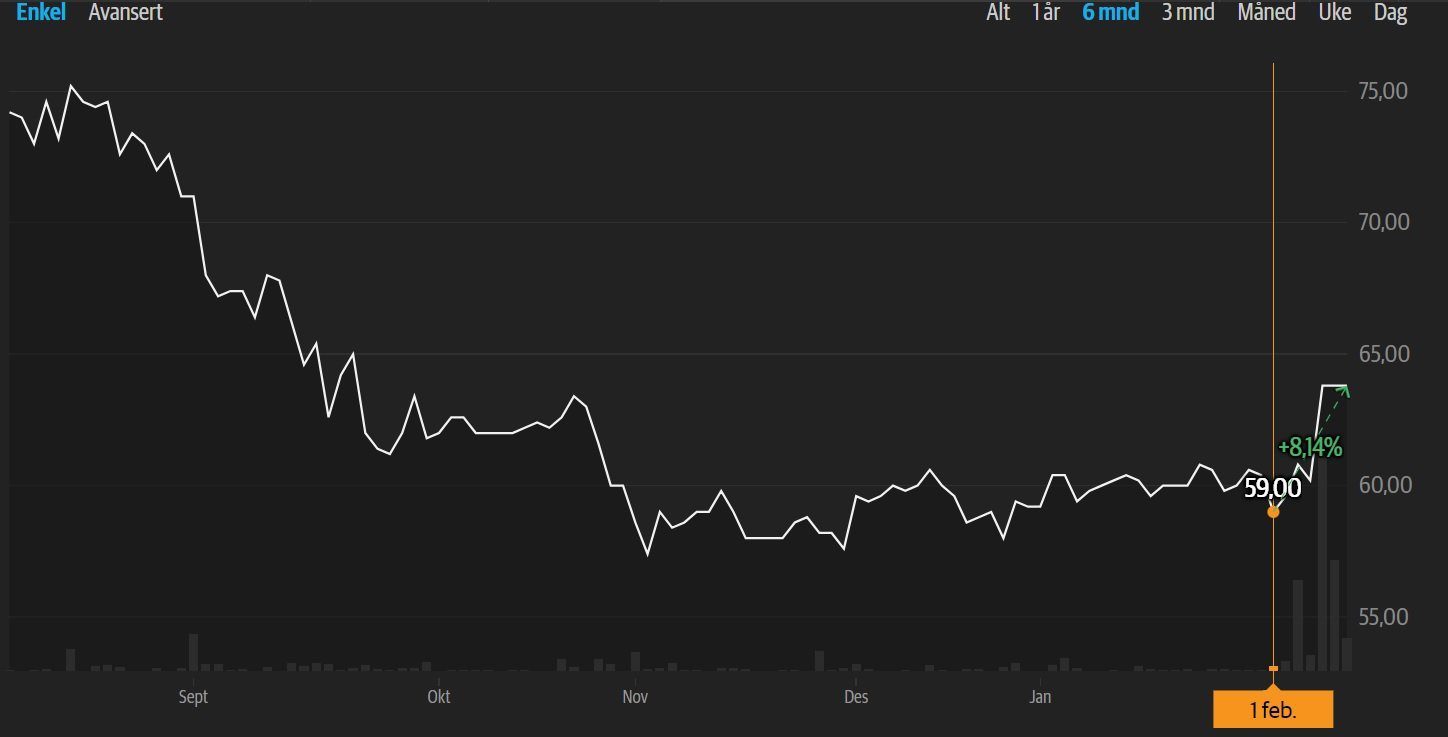

Etter analysen kom likviditeten men aksjekursen steg ikke noe særlig. Det går ikke ann å se aksjelister i dette selskapet noe som skaper enda mindre transparens.

Transparens = Tillit

Tirsdag kom meldingen at selskapet henter hele 300 millioner kroner med hjelp fra Sparebanken 1 markets som bare tre virkedager før ut av det blå tok opp dekning av selskapet. Tilfeldig? Ja sier Sparebanken 1 Markets til Dagens Næringsliv.

For å unngå interessekonflikter, er det et strengt regelverk som tilsier at meglerhusene skal ha klare skiller mellom avdelingene for analyse og corporate finance. Sistnevnte avdeling jobber med kapitalinnhenting, finansiell rådgivning, oppkjøp og lignende, og har ofte tilgang på svært fortrolig og kurssensitiv informasjon. Disse to avdelingene er fysisk adskilte, og det skal være svært begrenset informasjonsflyt mellom avdelingene.

Utsnitt Dagens Næringsliv Tweet

Hvem tror på dette? At dette er tilfeldig? Tilfeldigheter skjer ved noen anledninger, men hver gang det skjer kommer samme frasen. Jeg har selv bekjente som jobber i bransjen som sier at dette er standard svaret. Men faktum er at vi ha mye med hverandre å gjøre, mange er venner på fritiden og gode kolleger – å tro på at folk ikke jobber opp hver andres interesse er som å tro på julenissen.

Investornytt har i flere reportasjer satt fokus på Verdipapirfondet DNB som har kjørt karusell med småsparere når analyseavdelingen har slaktet Elmera Group i november og nylig da kursen falt. I begge tilfeller frontrunnet Verdipapirfondet til DNB analyse og kjøpte og solgte. Hadde dette vært bevisst hadde det vært meget alvorlig og Finanstilsynet hadde nok åpnet sak. Hverken DnB eller Finanstilsynet kommenterte funnene til Investornytt den gang.

Tillitsproblem

Det finnes mye «dumme» penger og investorer i markedet. Senest DOF dramaet som utspilte seg hvor flere 10 talls millioner investorkroner gikk i dagsuget, dessto viktigere er det å ikke gjøre dette.

Meglerbransjen må snart begynne å gå i seg selv – det er ikke bærekraftig over tid og holde på slik.

Finanstilsynets overordnede rolle er å ivareta tilliten til finanssystemet, de ettergår enkeltpersoner og finjuss i enkeltforetak som fremstår som flisespikkeri – men når det kommer til større aktører skjer det skjelden eller aldri noen. Hvorfor? Jeg mener meglerbransjen styrer med kalkulert risiko. Er det noe bransjen er god på er det å vurdere risk/reward og de kjenner tilsynsmyndighetene bedre enn noen.

Holdninger starter på toppen

Hvorfor skal småsparere følge lover å regler når de store aktørene tar seg åpenbare friheter. Man kan sammenligne det med en bedrift. Tenk om toppledelsen i Equinor hadde en totalt avskyelig oppførel hva gjelder etikk og moral, hvordan vil det slå ut i organisasjonen på sikt? Det hadde vært katastrofe.

Hvordan løser man problemet?

Det kan godt være analysen var tilfeldig og at ingen andre visste om at det skulle hentes 300 millioner senere, og det må vi tro på. Men med gjentatte overtredelser senker det den generelle tilitten til kapitalmarkedet og ikke minst meglerhusenes egen analyser.

Forslaget som bør fremmes er først og fremst for å ivareta omdøme og tilliten til finansinstutisjoner. Jeg tror meglerhusene vil ønske en slik løsning velkommen.

Egen kontroller

Jeg har i mange år jobbet med etterretning og kildebehandling, man møter der ofte på de samme utfordringene.

Hva skjer om informanten driter seg ut? Hva gjør man da?

Alle informantbehandlere har en informantveileder som har det overordnede ansvaret for praksis for å unngå interessekonfliter og for å beskytte ansatte og informanter.

I dagens praksis med NDA, dyre advokater og tredjepartskontroll er det minste finansbransjen burde hatt – en egen kontroller.

Hadde Sparebanken 1 Markets hatt en mann som har tilgang til alt -ville han fanget opp at corporate har et oppdrag. Dette var nok avtalt flere uker i forveien, da må det være en sikkerhetsventil som forhindrer en analytiker til å drite seg ut. For det er nettopp det den ansatte gjør og folk kommer til å slite med tilliten til vedkommende i overskuelig fremtid.

Nå fikk ikke denne emisjonen noen umiddelbare konsekvenser med store verditap, men eksemplene er mange, altfor mange med skitne prosesser som enkelt kunne vært unngått.

Når alt kommer til alt så handler det om tillitt og holdinger skapes på toppen.