De som følger litt med på økonomi vet at det nærmest har vært en unison enighet de siste årene om at de aller fleste bør bruke en spareavtale i indeksfond som sin foretrukne sparemåte, og ikke høre på bankenes produktpushing av aktiv forvaltede fond. De har jo og i samme periode blitt veldig populære og hatt en veldig god avkastning, spesielt om man tar høyde for kostnader i forhold til majoriteten av aktive fond. Men som alltid innenfor aksjemarkedene er det nettopp når noe er på sitt mest populære man bør være på vakt, og indeksfond er nok intet unntak til dette.

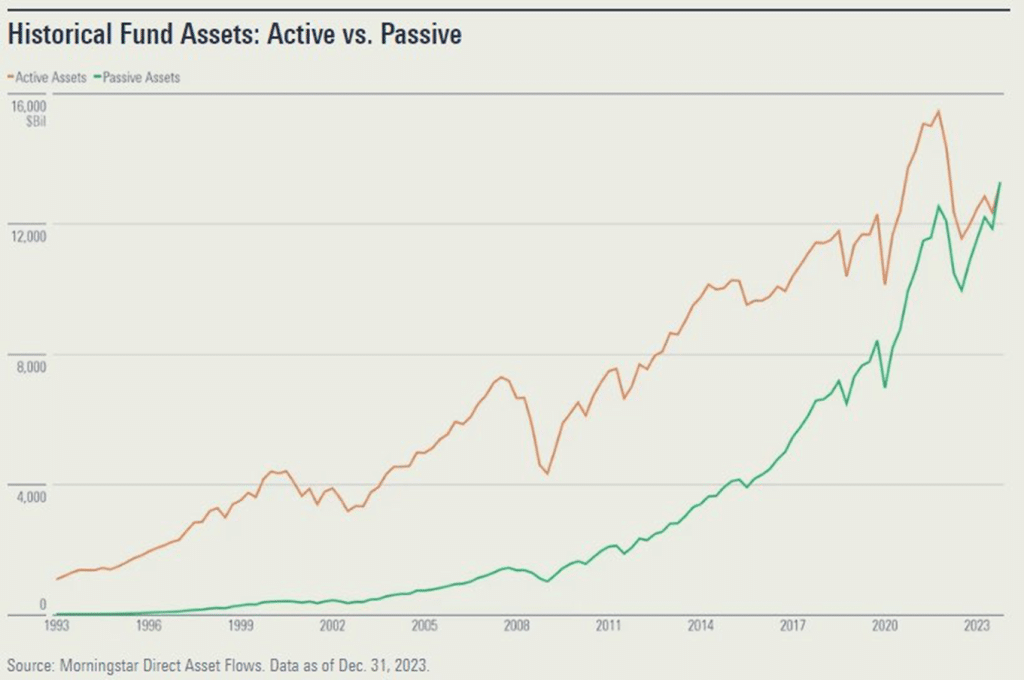

Som man kan se her har passive fond blir mer og mer populære i motsetning til aktive de siste 6-7 årene, og indeksfond har vært en stor andel av dette. Så hvorfor har så disse blitt så populære? Jo, et globalt indeksfond har tidligere vært godt diversifisert og hatt god avkastning, men likevel hatt lave kostnader. Og de aktive forvaltede fondene og deres distributører var rett og slett treige på å kutte kostnader, så forskjellen var stor veldig lenge. Når i tillegg da verdens børser gikk så bra, var det svært få aktive som gav mer avkastning, spesielt siden man uansett måtte være investert i de største selskapene i USA noe indeksen gjorde automatisk … En annen grunn for populariteten til indeks var at rentefond knapt gav noe avkastning i lavrenteperioden vi har hatt de siste 10 årene. Dermed ble den gamle foretrukne 60/40 porteføljen og de trauste kombinasjonsfondene bankene solgte relativt sett ganske dårlig, og da var det ikke unaturlig at man gikk til de billige indeksfondene.

Men hvorfor har det nå i det siste kommet litt flere syn på indeksfond, og er det virkelig fortsatt «go to» fondet for de fleste s? Her må vi se litt nærmere på den geografiske og sektormessige overvekten som indeksfond nå har.

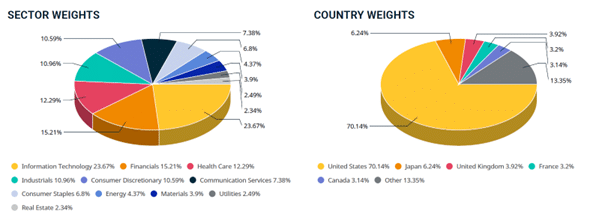

Som man ser i diagrammene over fra MSCI World index (en mye brukt referanseindeks for indeksfond) sitt factsheet, ser man at børsene i USA utgjør 70% av indeksen. Dette er jo ikke feil slik sett, da dette er en nøytral vekting og USA sitt aksjemarked da er 70% av verdens. Men – når amerikansk økonomi utgjør ca. 24% av verdens økonomi, 15% av verdens BNP vekst og ca. 4,25% av verdens befolkning, skjønner man jo at det både er en uforholdsmessig høy geografisk risiko, og at det kan være sannsynlig at det er mer avkastning å hente utenfor USA framover. Amerikanske aksjer har og siden 2010 blitt dyrere og dyrere mot resten:

Men, i dagens internasjonale økonomi er det jo ikke slik at inntjeningen i et selskap bare kommer fra det landet det er på børs i. Rundt 40% av inntjeningen til selskapene i S&P 500 er fra utenfor USA, og innenfor IT selskapene er andelen hele 55%. (Sector Views: S&P 500 Sensitivity to Global Factors – Global X ETFs). Slik at overvekten til amerikansk børser i et globalt indeksfond ikke ser så gale ut som i utgangspunktet. På en annen side vil dette også gjelde for en del internasjonale selskaper på børser i andre land som antageligvis har mye av sin inntjening i USA.

Det neste man må se på er sektor/bransjerisikoen:

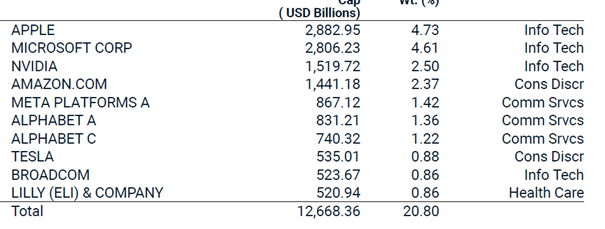

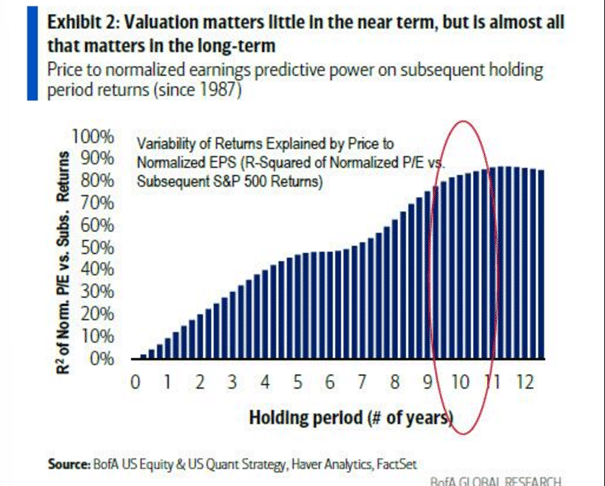

Dette er oversikten over de største selskapene i MSCI World Indeks. Teller man sammen de 7 som er i IT bransjen, er dette hele 17% av hele verdensindeks referansen, og de 10 største utgjør altså 20,8%. Når man vet at disse 7 har gjennomsnittlig P/E på rundt 35, NASDAQ gjennomsnittet uten er på 25 og S&P 500 uten er på 15.5 (Magnificent Seven: What do you need to believe? | Capital Group), skjønner man jo at det er noe høy sektorrisiko, og mye framtidig inntjening som må komme for ytterligere vekst. Selv om dette er langt unna de 100+ P/E man kunne se i dotcom boblen, er det altså fortsatt, satt litt på spissen, 35 år før en får tilbake sin investering. For noen av disse selskapene er deler av den høye P/E’en på bakgrunn av at AI skal føre til høy produktivitetsvekst, som man egentlig bare enda er i startfasen på å utforske. Men historisk sett har uansett høye multipler ikke vist seg som en god indikator på langsiktig avkastning:

Det kanskje største problemet med passive indeksfond er at passive investeringer nå for første gang er over halvparten av alle investeringer i markedet. Dette fører til at prisingen på selskaper som er en del av indeksen kan bli mer basert på andelen i indeksen enn selskapets faktiske resultater, framtidsutgifter og soliditet. Og feilprising er jo en av de største risikomomentene i enhver investering. En annen negativ bieffekt av denne økningen i passive investeringer er at jo mer populære indeksfondene blir, jo høyere verdi får de største selskapene i indeksene, som igjen betyr at indeksen må kjøpe mer av dem, og dette fører til en positiv feedback loop som kan se litt skummel ut på sikt. Og som en konsekvens av dette vil det føre til at jo mer populære indeksfondene blir, jo mindre diversifisert blir de..

Den andre grunnen til at indeksfondene framover nå kanskje ikke er det beste alternativet, er at rentedelen av markedet nå begynner å bli attraktiv. Man kan fint finne helt greie rentefond med 10% avkastning, og når det som man vet er lavere risiko, kan man begynne å spørre seg om det kanskje er en bedre løsning enn indeks. En annen grunn til å se på rente/kombinasjonsfond er at rentenivået begynner å nærme seg normale nivåer igjen – ikke for lave og ikke for høye. Da er det en god sannsynlighet for at rente- og aksjemarkedet kan gå tilbake til den historiske motsatte korrelasjonen – renter gjør det bra når aksjer gjør det dårlig og motsatt, og dermed få en helt annen og mye bedre diversifisering enn 100% indeksfond, uten å samtidig få for lite avkastning på rentedelen. I tillegg har jo de fleste kombinasjonsfond en fastsatt andel (50/50, 60/40, 80/20 etc.) de skal opprettholde (dog med noe slingring). Dette gjør at det er en automatikk i at de må selge av aksjeandelen om den har økt mye og sette over i obligasjoner (dvs. sikre gevinst), og motsatt kjøpe om aksjeandelen har sunket mye (kjøpe billig). Og det er jo slik man skal passe på sine investeringer langsiktig.

Så hva blir da konklusjonen på dette? Jo, alle disse momentene jeg har nevnt her gjør at man kan spekulere i at i iden framover vil flere aktive fond kunne gi en høyere sannsynlighet for meravkastning enn før, pga. den enorme veksten i indeksfond gjør at man kan se antydning til større feilprising i selskapene indeksen investerer i enn før. Det er også slik at det er en del «spilleregler» og krav til disse indeksfondene, og noen aktive fond er allerede i gang med å utnytte disse reglene for å få avkastning. Som man kan se her mener og tydeligvis de fleste aktive fondsmanagerne at de største selskapene er overpriset, eller i alle fall prøver å finne avkastningen annetsteds:

Det er jo også sånn at vanligvis vil IT selskaper bli straffet i et høyrenteklima som vi har nå, da de fortsatt kan klassifiseres som delvis vekstaksjer med høy framtidig inntjening (som straffes ved høyere diskonteringsrente) som del av aksjens verdi. Dette har ikke hatt så mye påvirkning på «mag 7» som de fleste IT aksjer, og den raske snuoperasjonen på renteutsiktene, kombinert med at mange av de har mye penger på bok som de nå får god avkastning på, er kanskje grunnen til dette. Så det blir spennende å se utviklingen når det nå kan se ut som rentenedgangen framover ikke er i nærheten av så rask som markedet tidligere trodde.

Om AI viser seg å være den driveren man tror det blir, «Mag 7» fortsetter å gjøre det bra og rentebanen ikke endrer seg betraktelig, kan det jo fortsatt godt være at det fortsatt blir vanskelig å slå indeksfond i nær framtid. Men, om man ønsker så diversifisert fond som mulig, tror jeg nå at et kombinasjonsfond med 80/20 (gjerne med deler av aksjeandel i indeks for den saks skyld) vil være et bedre valg som tidligere nevnt. Fordi «vanlig» sparing i fond bør jo være så diversifisert og trygg framtidig sparing som mulig, og 100% indeksfond er kanskje ikke dette lenger på grunn av alle disse momentene. For om det er noe stort negativt som skjer i markedet, kan det muligens være disse som straffes hardest.