Circio Holding AS er selskap som var død og begravet for for en uke siden. Siste uka har selskapet opplevd tidobling av volumet og aksjen steg fra 2,50 til 9 kroner. Så plutselig ble det satt en emisjon. Men hvem løftet selskapet i dagene før, det har vi tatt en titt på?

Onsdag 23. mai skjer det noe i det lille børsnoterte selskapet. Volum nidobler seg fra snitt 15,000 aksjer om dagen til 135.000 aksjer onsdag.

Men før vi går så langt – hvem er Circio Holdings?

Selskapet het tidligere Targovax – og ble rebrandet under navnet Circio Holdings.

Circio Holding ASA er et bioteknologiselskap som utvikler nye sirkulære RNA- og immunterapimedisiner.

Circio har etablert en unik plattform for sirkulært RNA (circRNA) for å utvikle nye circRNA-medisiner for sjeldne sykdommer, vaksiner og kreft. Den proprietære circVec-teknologien er basert på et modulært genetisk kassett-design for effektiv biogenese av multifunksjonelle circRNA fra DNA og virale vektorer, som kan brukes til mange formål.

CircVec-plattformen har vist forbedret og mer holdbar proteinuttrykk enn klassiske mRNA-vektorsystemer, og har potensial til å bli den nye gullstandarden for DNA- og virusbaserte terapier i fremtiden. Forskning og utvikling av circRNA utføres av det heleide datterselskapet Circio AB, basert ved Karolinska Institutet i Stockholm, Sverige.

Ingen nyheter

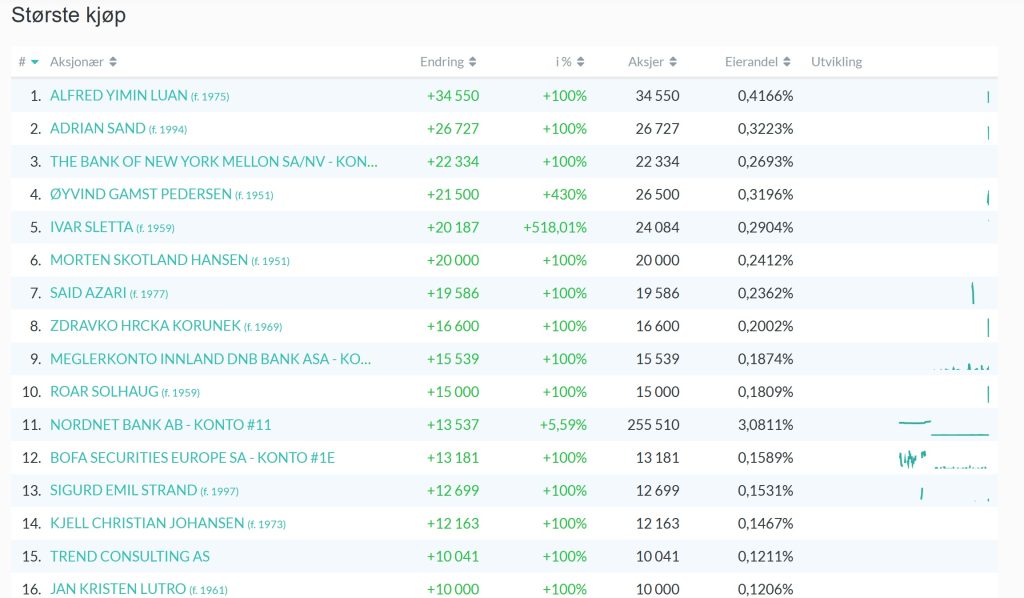

Uten noen form for nyheter fant en gruppe aksjonærer ut at de skulle kjøpe aksjer i selskapet. Det er ingen spor av kommunikasjon på kjente chate tjenester relatert til åpne kilder.

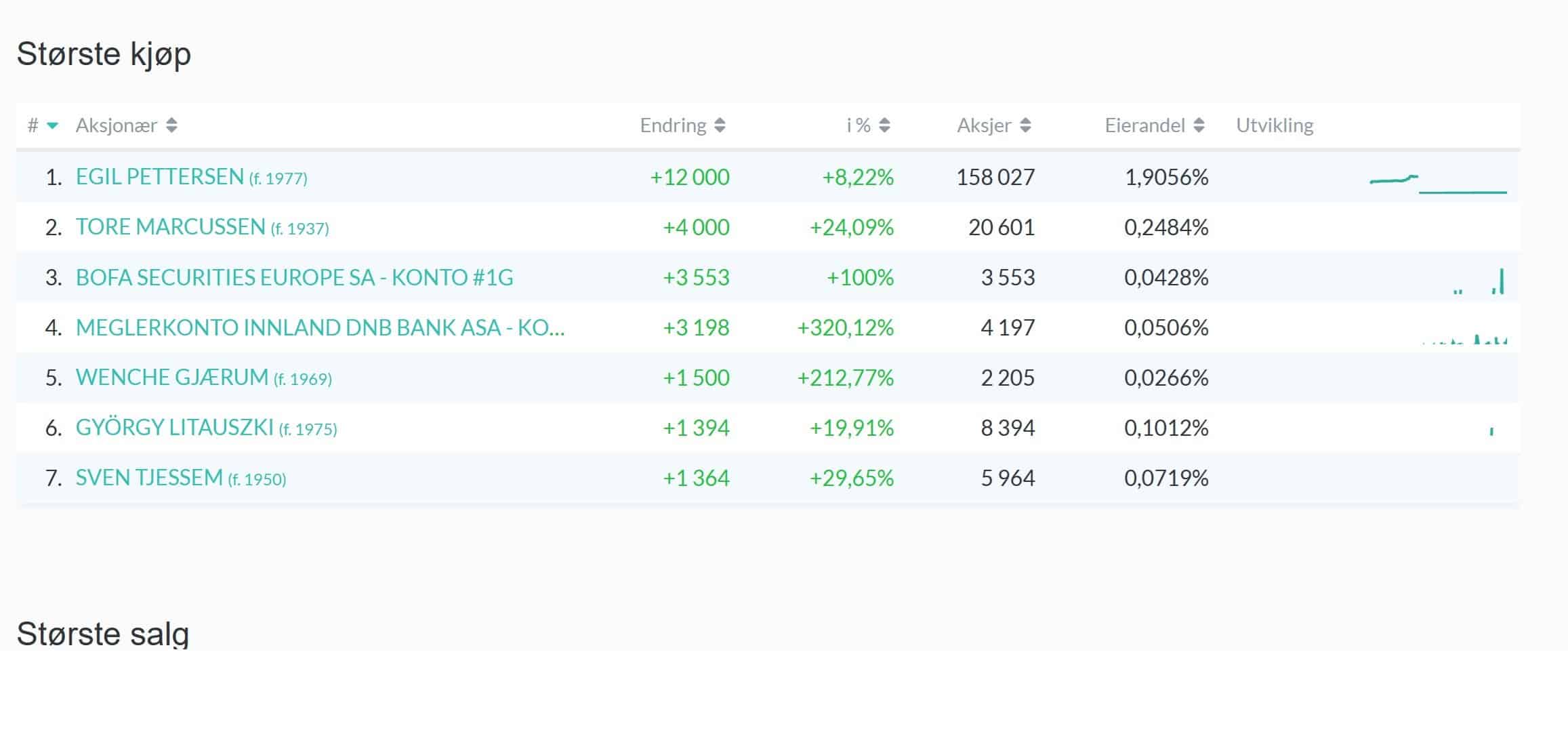

Onsdag er det eksisterende aksjonærer, noe man ser til høyre i illustrasjonen som kjøper aksjer. Volumene er enda svært små og kjøpene har en verdi på omlag 100,000 kroner.

Torsdagen 23. mai – tar volumet seg betydelig opp. Men det er fortsatt store avvik i registrert volum og faktisk kjøps/salgvolum.

Hva kan dette tyde på?

Om en eller flere aksjonærer handler aksjer med seg selv – eller kjøper og selger samme dag. Som f.ø. er helt lovlig, vil volumet være reelt lavere. (Ikke lov å handle med seg selv).

Når noen med formål om å øke omsetningen slik at det skal se ut som det er mer interesse enn det faktisk er, kan det være brudd på MAR.

MAR

MAR står for «Market Abuse Regulation,» som er en forordning fra EU som trådte i kraft 3. juli 2016. Denne forordningen har som mål å forhindre markedsmisbruk og sikre integriteten til de finansielle markedene i Europa. MAR gjelder for alle markedsdeltakere, inkludert utstedere av finansielle instrumenter, investeringsselskaper, og deres ansatte, samt alle som er involvert i handelen med finansielle instrumenter. Det er ulike krav til profesjonelle og uprofesjonelle aktører her.

Torsdag 23. mai

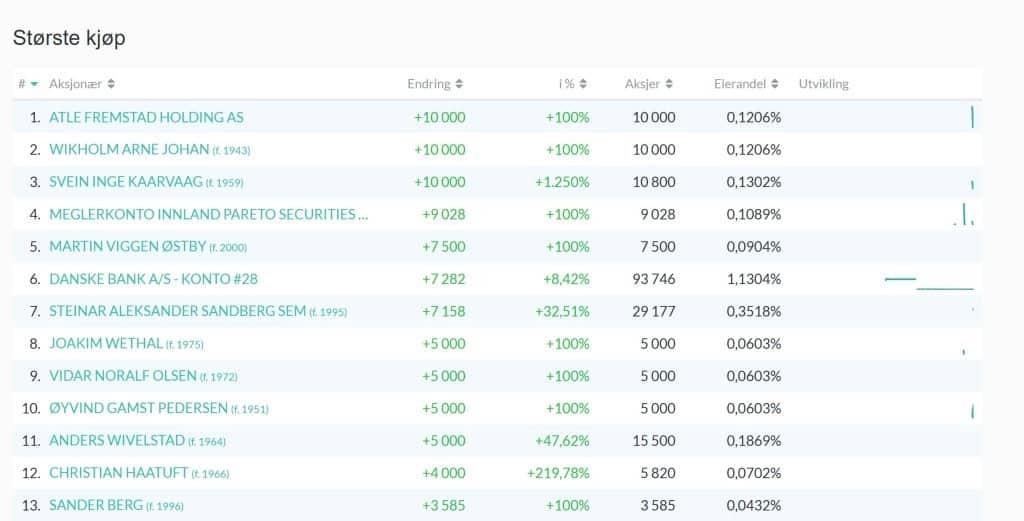

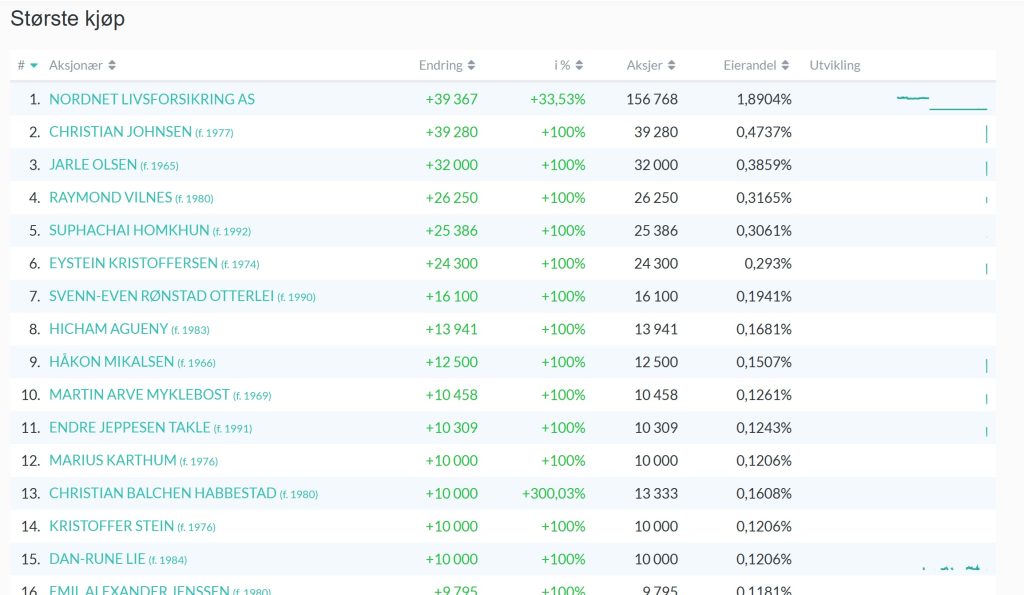

Torsdag 23 mai – er det totalt 24 indvid ifølge VPS sine lister som nettokjøper aksjen. Fortsatt er det store avvik mellom rapporterte solgte aksjer og VPS sine lister.

Dødspirallån og udekket kapitalbehov

Tidligere Targovax – som gikk på børs med brask og bram, inngikk i fjor et såkalla dødspirallån, de endret også navn

Et «dødspirallån» (også kjent som et «death spiral loan» eller «death spiral financing») er en type finansieringsordning hvor et selskap utsteder konvertible obligasjoner eller aksjer til en investor, vanligvis en hedgefond, som kan konvertere dem til ordinære aksjer til en rabattert pris. Denne ordningen kan føre til en negativ spiral av aksjekursfall og utvanning av aksjonærenes eierskap.

Hovedkarakteristika ved dødspirallån inkluderer:

- Konverteringsrabatt: Investorene får rett til å konvertere gjelden til aksjer til en lavere pris enn markedsverdien, noe som gir dem insentiv til å selge aksjene raskt.

- Utvanning: Når investorene konverterer gjelden til aksjer og selger dem på markedet, øker antallet utestående aksjer, noe som utvanner verdien av eksisterende aksjonærers eierandeler.

- Aksjekursfall: Den økte salgsaktiviteten fra konverteringene kan føre til et fall i aksjekursen, noe som igjen kan føre til ytterligere konverteringer og salg, og dermed skape en negativ spiral.

Denne typen finansiering kan være farlig for selskapet hvis aksjekursen faller drastisk, fordi det skaper en syklus hvor stadig mer gjeld konverteres til stadig flere aksjer, noe som ytterligere presser ned aksjekursen.

Eksempler på selskaper som har blitt påvirket negativt av dødspirallån inkluderer små teknologiselskaper og bioteknologiselskaper som har vanskelig for å skaffe kapital på andre måter. Mens det gir en umiddelbar tilgang til kapital, kan de langsiktige konsekvensene være skadelige for selskapets aksjeverdi og aksjonærene.

Store volumendringer i selskapet

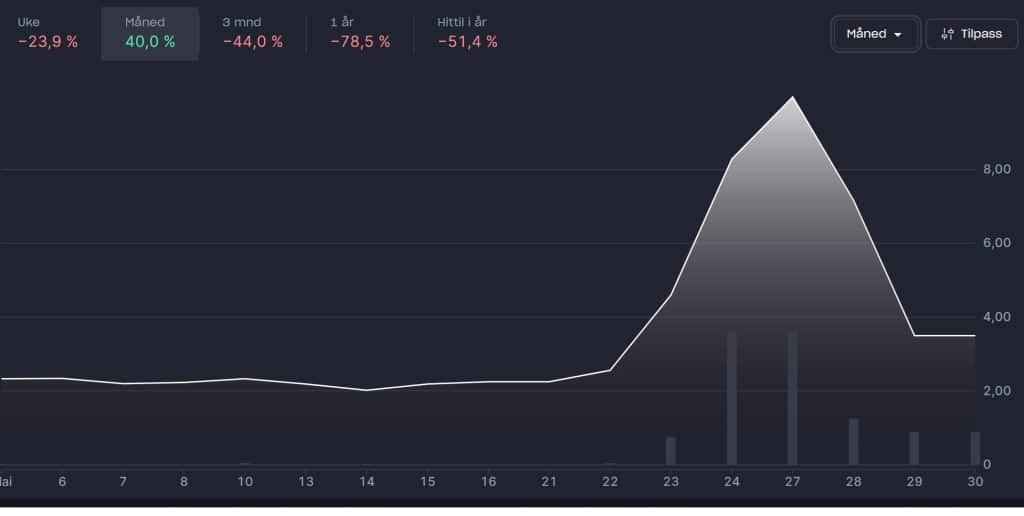

Uten noen form for rykter eller nyheter steg aksjen fra 2 kroner til over 8 kroner på få dager. Dette kan minne mye om handelsmønster i Argeo før emisjon i fjor, bare det er lavere volum.

Fredag 24. mai

Selskapet aksjekurs nådde hele 12.40 intradag fredag og det ble omsatt aksjer angivelig for 25 millioner kroner.

Mandag ble det også omsatt aksjer for omlag 25 millioner kroner. Avviket mellom faktisk nettokjøp salg underbygger at noen algoritmer er lagt inn for å pushe opp volumet.

Tirsdags morgen 29. mai børsmelder selskapet følgende.

Løftet i forkant er rimelig uforklarlig da det er utelukkende ingen nyheter eller kursdrivende informasjon eller publikasjon fra bloggere etc i markedet.

Det er stort sett norske aktører som har kjøpt aksjer så Redeye kan man ikke legge skylden på. Altså svenske investorer. Da må isåfall dette ikke være sportbart i norske lister, noe som er imot regelverket.

Det er i lang tid spekulert at svenskene har en såkalla «KS» konto. Dette er en pensjonskonto, der man kan handle aksjer uten å bli «merket» eller oppdaget. Men dette forblir spekulasjoner. Men kanskje nyttig for ulike tilsyn.

Børsmelding

Oslo, 29. mai 2024: Det vises til børsmeldingen fra Circio Holding ASA (”Selskapet”) den 17. april 2024, angående selskapets intensjon om å gjennomføre en fortrinnsrettsemisjon («Fortrinnsrettsemisjonen»).

Selskapets styre («Styret») har i dag, i samråd med Redeye AB (som opptrer som tilrettelegger i Fortrinnsrettsemisjonen («Tilretteleggeren»)), fastsatt følgende foreslåtte vilkår for Fortrinnsrettsemisjonen og tilknyttede transaksjoner for å hente bruttoproveny på opptil 67 millioner NOK i ny egenkapital:

- Fortrinnsrettsemisjonen er ment å hente bruttoproveny på opptil ca. 52 millioner NOK. Tegningskursen i Fortrinnsrettsemisjonen foreslås å være 2,50 NOK per ny aksje («Tegningskursen»), som representerer en rabatt på 39,2 % til teoretisk aksjekurs eksklusive tegningsretter (TERP) basert på volumvektet gjennomsnittspris for selskapets aksjer på Oslo Børs de siste ti handelsdagene frem til og med 28. mai 2024.

- Minimum 3 658 000 nye aksjer («Nye Aksjer») og maksimum 20 732 010 Nye Aksjer vil bli utstedt i Fortrinnsrettsemisjonen.

- 15 millioner NOK av det skyldige beløpet til Atlas Special Opportunities LLC («Atlas») under investeringsavtalen og obligasjonsvilkårene inngått mellom Atlas og Selskapet («Investeringsavtalen» og «Obligasjonsvilkårene», henholdsvis) vil bli oppgjort ved utstedelse av Nye Aksjer til Tegningskursen («Konverteringen»).

- Selskapet vil utstede én frittstående tegningsrett («Warrant») for hver Ny Aksje utstedt i Fortrinnsrettsemisjonen og Konverteringen uten ytterligere vederlag.

- Atlas støtter Fortrinnsrettsemisjonen med en finansieringsforpliktelse på opptil 10 millioner NOK, som vil bli fullført ved tegning av ytterligere konvertible obligasjoner under Obligasjonsvilkårene («CB Forpliktelsen») for å sikre minimumsfinansiering til Selskapet under Fortrinnsrettsemisjonen og CB Forpliktelsen på 19,145 millioner NOK. Videre vil Atlas, for å sikre Selskapets finansiering frem til fullføring av Fortrinnsrettsemisjonen, tegne obligasjoner med en pålydende verdi på 4 millioner NOK i henhold til Investeringsavtalen («Brofinansieringen»).

I tillegg har Atlas ved Finansieringsforpliktelsen (som definert nedenfor) på visse vilkår og betingelser forpliktet seg til å gi Selskapet den nødvendige kapitalen for å dekke selskapets finansielle behov frem til slutten av juni 2025.

Fortrinnsrettsemisjonen, Konverteringen, CB Forpliktelsen og utstedelsen av Warrants er underlagt godkjenning fra Selskapets ordinære generalforsamling («AGM»). Ytterligere informasjon om Fortrinnsrettsemisjonen, Konverteringen og CB Forpliktelsen vil bli gitt i innkallingen til AGM, som vil bli publisert i en separat børsmelding senere i dag. Fortrinnsrettsemisjonen er også underlagt publisering av et prospekt godkjent av Finanstilsynet og, hvis Styret anser det nødvendig, passert til Sverige før eller på første dag av tegningsperioden i Fortrinnsrettsemisjonen («Prospektet»).

Med forbehold om godkjenning fra AGM vil hver eksisterende aksjonær per dato for AGM holdt omtrent 19. juni 2024 (og registrert som sådan i Euronext Securities Oslo, den norske verdipapirsentralen, («VPS»)) ved utløpet av den andre handelsdagen etter AGM («Registreringsdatoen») bli tildelt 2,5 tegningsrett (avrundet ned til nærmeste hele antall tegningsretter) for hver aksje i Selskapet registrert som holdt av aksjonæren. Hver tegningsrett vil, underlagt gjeldende verdipapirlover, gi rett til å tegne og bli tildelt én Ny Aksje.

For hver Nye Aksje tildelt og betalt av abonnenter i Fortrinnsrettsemisjonen, vil abonnentene motta én Warrant. Hver Warrant vil gi innehaveren rett til å tegne og bli tildelt én ekstra aksje i Selskapet til en tegningskurs lik den høyeste av (i) den volumvektede gjennomsnittsprisen notert for handler i aksjene i Selskapet de ti siste handelsdagene på Oslo Børs før starten av Utøvelsesperioden (som definert nedenfor) med en rabatt på 30 %, og (ii) 0,60 NOK, og som kan utøves i perioden fra 08:00 (CET) 4. desember 2024 til 16:30 (CET) 18. desember 2024 («Utøvelsesperioden»).

Det er ingen tvil om at eksisterende aksjonærer ville tjene på at selskapets emisjon ble satt på et ok nivå. Dette bevarer aksjonærverdier.

Spørsmålet man bør stille seg og som Finanstilsynet børs stille seg, er dette greit`?

Mange av de som har kjøpt aksjer mellom 8 og 12 kroner har nær tapt 90% av sparepengene sine.

Hos Finanstilsynet er det Thomas Borchgrevinsk som har det øverste ansvaret for å ettergå manipulering av enkeltaksjer på Oslo Børs.