Folketrygdens grunnbeløp – kjent som G – er bokstaven som setter premissene for pensjon, trygd og forsikring i det norske samfunnet. Fra 1. mai 2025 ble G satt til 130 160 kroner, en økning på nesten 5 prosent fra året før. Men hva betyr dette egentlig for den enkelte ansatt og arbeidsgiver?

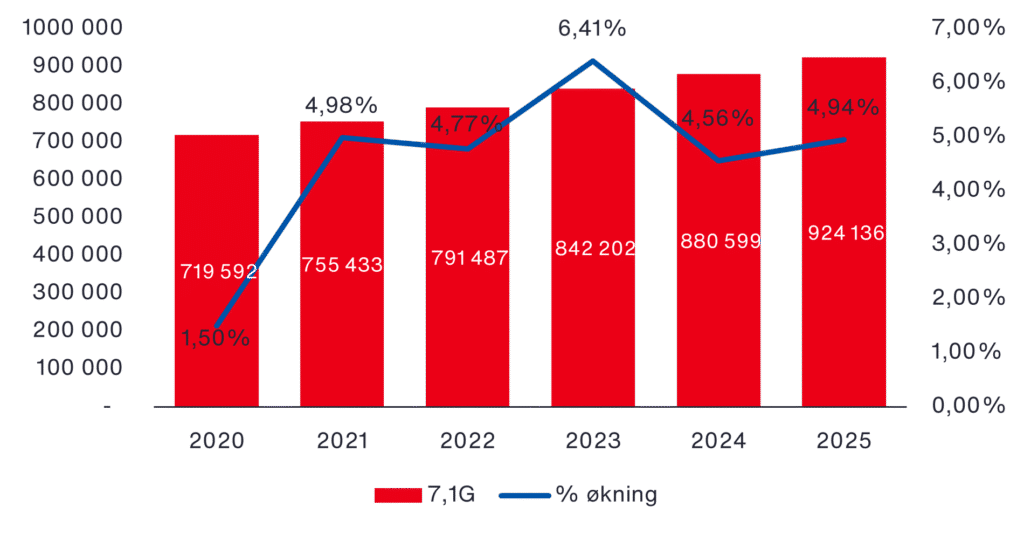

G-en er grunnlaget for beregning av pensjon, forsikring og flere offentlige ytelser. For de fleste nordmenn er det pensjonsopptjeningen gjennom folketrygden som utgjør kjernen i pensjonssparingen. Her stopper opptjeningen på lønn over 7,1 G – altså rundt 924 000 kroner i 2025. Tjener du mer enn dette, gir ikke det offentlige ytterligere pensjonsopptjening.

Derfor har mange bedrifter introdusert tilleggsinnskudd i egne pensjonsordninger for lønn over 7,1 G, ofte på opptil 18,1 % av lønnen i dette intervallet.

Hvordan påvirker økningen i G pensjonen din?

Når G-en øker, øker også det beløpet du får utbetalt i pensjonsopptjening fra folketrygden, så lenge du har lønn under eller på 7,1 G.

For de med lønn over 7,1 G, reduseres imidlertid beregningsgrunnlaget for tilleggsinnskudd i bedriftens pensjonsordning, fordi differansen mellom din lønn og 7,1 G blir mindre. Dette kan føre til at du får lavere innskudd på pensjonskontoen din, med mindre du har hatt en tilsvarende lønnsvekst.

— G-veksten fra 2020 til 2025 har vært 28,4 %. Har lønnsveksten din vært like høy i samme periode? Antagelig ikke, med mindre du har hatt karrierehopp eller annet som har økt lønnen din betydelig. Dermed har de aller fleste fått redusert sitt beregningsgrunnlag for tilleggsinnskudd over 7,1 G, sier Mats Kalstø Lervåg, Director H&B Bergen i AON.

Lervåg trekker fram at om du imidlertid blant de ekstra heldige som har hatt lønn over 12 G (nå kr 1 561 920), som er maksimalt beregningsgrunnlag for pensjonsinnskudd, har pensjonsinnskuddet ditt antagelig økt mer enn din egen lønnsvekst de siste årene.

Både positive og negative sider

Positive sider

- Økt pensjons- og trygdeytelser for de fleste

Ytelser som alderspensjon, uføretrygd, sykepenger og arbeidsavklaringspenger øker når G øker, noe som sikrer bedre økonomisk trygghet for mottakerne. - Bedre økonomisk sikkerhet ved uførhet eller dødsfall

Forsikringsytelser og utbetalinger ved uførhet eller dødsfall er ofte målt i G, og øker dermed når G øker. - Automatisk regulering for arbeidsgivere

Arbeidsgivere trenger ikke selv å gjøre noe – pensjonsordninger og ytelser justeres automatisk i henhold til nytt grunnbeløp. - Fremmer rettferdighet

Reguleringen sikrer at pensjonister og trygdede ikke faller etter i forhold til lønnsutviklingen i samfunnet.

Negative sider

- Redusert pensjonstilskudd for ansatte med lønn over 7,1 G

Mange bedrifter har et tilleggsinnskudd i pensjonsordningen for lønnsinntekt over 7,1 G. Når G øker, minker differansen mellom din lønn og 7,1 G, og dermed også beregningsgrunnlaget for tilleggsinnskuddene. Dette kan føre til at du får mindre innbetalt til pensjonen din, hvis ikke lønnsveksten har fulgt G-veksten. - Lønnsutvikling kan ligge etter

For de fleste har ikke lønnsveksten fulgt G-veksten, spesielt ikke i perioder med sterk økning i G. Dermed kan ansatte oppleve at pensjonsinnskuddene reduseres, selv om G øker. - Variasjon i pensjonsordningene

Hvordan og når G-endringen slår gjennom i pensjonsordningen varierer fra selskap til selskap. Noen ansatte kan oppleve endringene umiddelbart, mens andre først får det ved lønnsendring. - Pensjonsopptjening stopper på 7,1 G i folketrygden

Tjener du over 7,1 G, får du ikke mer pensjonsopptjening i folketrygden. Dermed kan arbeidsgiver kompensere for dette gjennom tilleggsinnskudd, som igjen kan bli redusert når G øker.

G-en og total rewards

For arbeidsgivere som ønsker å tiltrekke og beholde gode ansatte, er pensjon en viktig del av total rewards-pakken. En god pensjonsordning har ofte en felles sparesats for alle ansatte, og en ekstra sats for de med lønn over 7,1 G. Dette gjør at ansatte med høyere lønn får kompensert for at den offentlige pensjonsopptjeningen stopper på 7,1 G.

Automatisk oppdatering – men ikke alltid like synlig

Oppdateringen av G-en skjer automatisk for arbeidsgiver, men hvordan og når endringen slår gjennom i pensjonsordningen varierer fra selskap til selskap. Noen endrer G-en fra 1. mai, mens andre først gjør det ved lønnsendring. For ansatte som ikke har hatt lønnsvekst, kan dette bety at de får lavere innskudd på pensjonskontoen, spesielt hvis de har lønn over 7,1 G.

Summa summarum: Økningen i G er både positiv og negativ

For de fleste er økningen i G positiv, fordi den gir økt pensjonsopptjening i folketrygden og høyere utbetalinger ved uføre eller dødsfall. For ansatte med lønn over 7,1 G, kan imidlertid økningen føre til redusert innskudd i bedriftens pensjonsordning, med mindre lønnsveksten har fulgt G-veksten tett nok.

— De fleste tenker ikke på pensjon til daglig, men sjekk gjerne dine egne innskudd i appen eller nettbanken – og bli positivt eller negativt overrasket, avslutter Lervåg.