Etter onsdagens blodbad på Wall Street er frykten tilbake i markedet. Torsdagens forsøk på opphenting ble kortvarig, og investorer spør seg nå: Er festen over? Med Federal Reserves rentebeskjed, sterk BNP-vekst og trusselen om en ny Government shutdown, står markedet foran en usikker juletid.

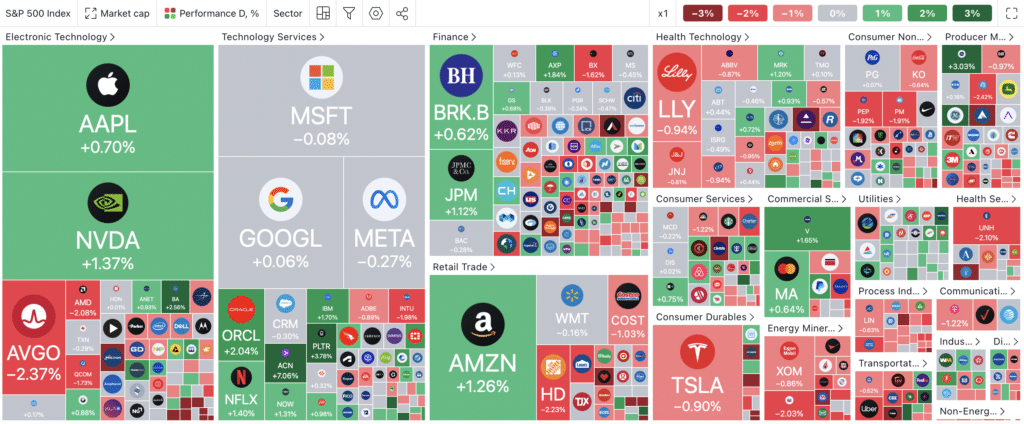

Indeksene på Wall Street gjorde et forsøk på å hente seg inn på torsdag etter onsdagens blodbad, med en frisk start på dagen. Men markedet er fortsatt fryktfullt etter Federal Reserves rentebeskjed. Innen dagen var omme hadde rekylen fislet ut. S&P 500 falt til slutt med med 0,1% etter til 5 867,08. Nasdaq Composite sank tilsvarende med 0,1% til 19 372,77 poeng, mens Dow Jones Industrial Average klarte å karre seg til en marginal oppgang på +0,04 % til 42 342,24. Det var ikke mye å skryte av, men det brøt den lengste tapsrekken for indeksen siden 1974 med ti strake dager med nedgang. Russell 2000, som representerer mindre selskaper, falt med 0,4%.

Tiden renner ut, ny shutdown av staten sannsynlig i USA

Samtidig, renner timeglasset ut for å unngå en ny Government shutdown i USA, med mindre enn 24 timer igjen. Dette etter at Representantenes hus stemte ned et budsjettforslag backet av påtroppende president Donald Trump. Dette etter at Elon Musk og Vivek Ramaswamy – som er utnevnt til å lede Department of Government Efficiency (DOGE) – stanset et omnibus budsjettforslag på 1,7 billioner dollar. Musk og Ramaswamy kritiserte forslaget for omfattende «pork-barrel»-utgifter, mobiliserte offentlig motstand gjennom sosiale medier, og ga sin støtte til et langt slankere budsjettforslag. Dog viste torsdagens avstemning at Trump og Musk ikke kan regne med uforbeholden støtte fra republikanerne i Kongressen.

Sterkere BNP-vekst

I obligasjonsmarkedet var det blandede bevegelser. Tiårsrenten klatret videre til 4,56% mens toårsrenten har trukket seg tilbake til 4,29% etter onsdagens kraftige rykk oppover.

Økonomiske rapporter viste at den amerikanske økonomien holder seg sterkere enn økonomene og markedet hadde forventet. Handelsdepartementet reviderte opp BNP-veksten i tredje kvartal til en årstakt på 3,1%, opp fra det tidligere estimatet på 2,8%. Antallet nye arbeidsledighetskrav falt til 220 000 mot forventet 230 000. Derimot viste industriproduksjonen i november en nedgang på 0,1%, etter en reduksjon på 0,4% i oktober. Sammenlignet med samme periode året før, var produksjonen 0,9% lavere.

Renteøkning neste?

Federal Reserves rentebeskjed på onsdag satt virkelig en støkk i markedet. Spesielt var det oppjusteringen av inflasjonsanslaget for neste år til 2,5% fra tidligere 2,1%, som sendte frysninger nedover ryggen på investorene.

Forventningene for rentekutt neste år har nå skiftet fra fire kutt, til toppen et eller to. Eller kanskje ingen. Noen analytikere har til og med begynt å snakke om mulige renteøkninger, da Federal Reserve-formann Jerome Powell har mistet tillit.

Dette understreker hvor inflasjonssensitivt det amerikanske aksjemarkedet er – for ikke å snakke om kryptomarkedet. Når en marginal økning i sentralbankens inflasjonsprognoser er nok til å velte hele rallyet på Wall Street. Og der de heteste teknologiaksjene er de som får unngjelde mest.

Reprise av bjørnemarkedet i 2021-2022?

Vi har sett denne filmen før, i november 2021. Da Fed til slutt måtte vedkjenne at inflasjonen ikke var et “forbigående” fenomen, og satte i gang en brå renteøkningssyklus fra mars 2022 til juli 2023, fra 0 til 5,5%.

Spørsmålet er om vi nå spiller en reprise av denne episoden. Et argument som taler for at frykten etter onsdagens rentebeskjed er overdrevet, er at inflasjonen i dag riktignok er seig, men ikke i nærheten så høy som i 2021/22. Den gang kulminerte veksten i den amerikanske konsumprisindeksen på 9,1%.

I dag sliter Fed med “den siste milen” for å få inflasjonen ned til sitt mål på to prosent. Men det er foreløpig lite som tyder på at inflasjonen vil sprette tilbake helt opp mot ti prosent. Det mest sannsynlige er at inflasjonen på kort til medium sikt vil fortsette å vake rundt tre-fire prosent.

Isåfall er det ikke sikkert Fed er så langt i fra å finne den nøytrale renten, selv om sentralbanken vil tvinges til å gi opp inflasjonsmålet sitt. Med et slikt bakteppe er det gode forutsetninger for at festen på Wall Street kan fortsette, den kortsiktige frykten i markedet til tross.