Denne saken ble publisert januar 2022.

Magseis Fairfield som dem egentlig heter – blir fra nå av kalt Magseis. Det er flaut å se på hva amerikanerne gjorde ifbm oppkjøpet. Fairfield er blitt en belastning og jeg omtaler derfor selskapet som Magseis.

Selskapet har i flere år slitt med marginer og lønnsomhet, særlig ifbm oppkjøpet av Fairfield. Anbefaler alle å lese historien om oppkjøpet som Dagens Næringsliv har laget.

Bildet er sammensatt og komplekst, men hoveddriveren er rett og slett at oljeselskapene ikke er villig til å betale mer enn nødvendig.

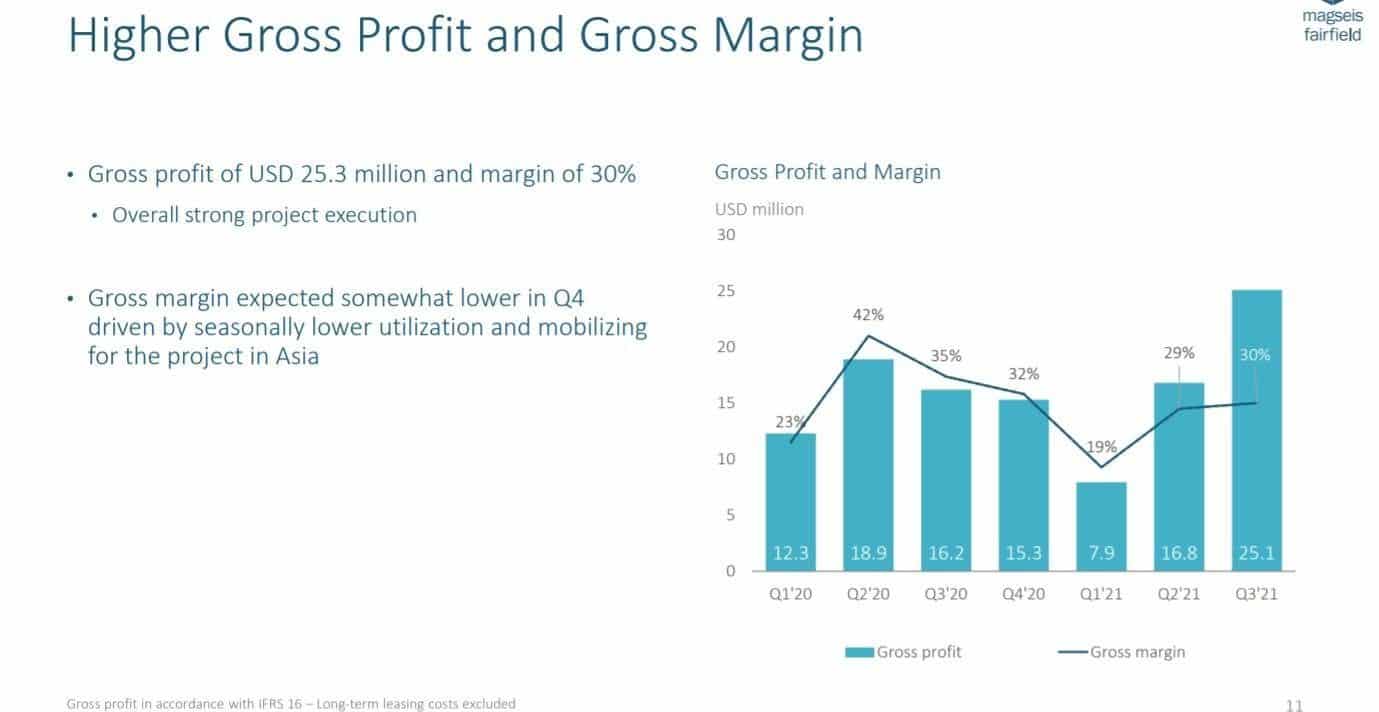

Jeg har gjennomgått selskapets åtte siste kvartalsrapporter og grossmargin bør være over 35% for at selskapet skal levere noe som helst overskudd som monner.

Selskapet går ca. i null på 29-30% gross margin etter justeringer og nedskrivinger.

Selskapets CEO Carel Hooijkaas tiltrådte for snart 2 år siden og har virkelig fått fart på selskapet. Men det er først nå vi vil se de nye kontraktene og om grossmargin på disse er tilfredsstillende. Selskapet bør lever over 35% for at det skal bygges penger i bunn, hvis selskapet klarer det tror jeg andelen av fond vil vekte seg betydelig inn her.

Hvis selskapet ikke viser gross margin over 30% nå i Q4 tror jeg tolmodigheten kan være slutt for noen av de større privatinvestorene jeg har pratet med.

Det er rett og slett make or break for Magseis inneværende kvartal.

Man kan si mye om en backlogg – men hvis man ikke evner å hente ut penger fra en milliard backlogg, hva skjer da hvis selskapet på nytt bommer på prosjekter eller møter utforutsette utfordringer.

Det er verd å nevne at Magseis har hatt utrolig lite uønska hendelser siste 18 mnd. – og mange av prosjektene har gått på skinner. Men dem klarer allikevel ikke å tjene penger.

Teknologien er flott, backloggen svulmer, mulighetene er mange innenfor fornybar segmentet. Men det selskapet virkelig trenger nå er å slå i bordet med sorte tall, når konkurrentene TGS og særlig PGS blør penger og sliter med å selge sine mult i klient biblioteker.

PGS og TGS merker selv sviktende etterspørsel etter sine tjenester tross en oljepris på 90 dollar.

Jeg har sagt det før og sier det igjen – det er nok et spørsmål om tid før TGS kjøper opp Magseis. Jeg har ikke hørt noe om dette – men jeg tror det rett og slett blir redningen for TGS. PGS som selskap er ferdig.