Oljen handler på $71,24/fat uendret siden igår samme tid og +0,5% siden Oslo Børs stengte. Som vi skriver under, hjalp FED sjef Powell med å dra ned oljemarkedet. Oljen har dermed sin verste måned siden mars 2020, det samme gjelder intradagsvolatiliteten. Vi venter at OPEC kommer på banen, slik at vi ikke har 2015, all over again. Da satt markedet å ventet at OPEC skulle holde igjen, men det gjorde de ikke. Vi regner med at de er kloke av skade.

AKSJEMARKEDET: Fed sjef Powell var festens party pooper. Han uttalte i en høring at økonomien er så sterk i USA at tapering kan gå fortere enn planlagt. Dette tok markedet negativt, som nok hadde håpet på mer billig cash, og solgte ned aksjemarkedene. En del av vår tro rundt at markedet skal holde seg er forventingen til at sentral myndigheter vil stå klare med billig cash for å veie opp for eventuelle nye store covidutbrudd. Powell sine uttalelser i går, er den rake motsetningen til hva markedet ønsket å høre. Tydelig en risk off bevegelse.

Powell uttaler videre at man skal slutte å bruke ordet transitory, og for å ikke ødelegge mer (enn han allerede har gjort) sier han videre at inflasjonen ikke kommer til å forsvinne som man skulle håpe. I går viste vi til at forventingen rundt renteheving før møtet juni 2022 var på under 60%, ser vi nå at den er på 85%. Tydelig at Powell sine uttalelser sjokkerte markedet.

Vårt overordnede syn har blitt mer negativt etter Powell sine bemerkninger i går. Vi har fortsatt tro på buy the dip, men man må være mer varsom og justere volum og stop loss «accordingly».

OSEBX: mistet om lag 5% de siste 10 handelsdager. Begynner å bli litt oversolgt uten tegn til noe form for panikk på gårsdagen. Veien videre handler om oljepris og usikkerhet rundt Omicron. For tradingrelatert tilnærming handler det mest om man tror US og Asia i etterkant ender mer rødt enn man ser på futures eller vice versa mer enn akkurat hvilken aksje man skal evt gå long/short. Tricky marked going forward, men volatiliteten byr på gode muligheter om man er dispilinert i forhold til smertegrense/ stopploss.

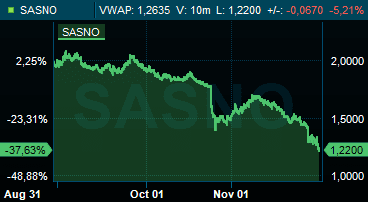

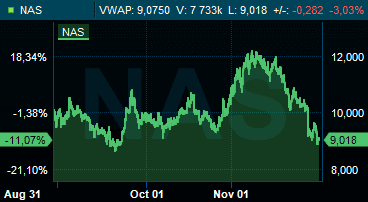

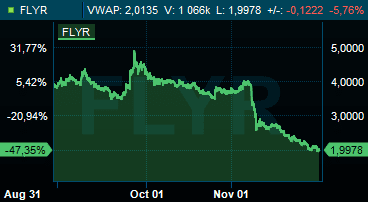

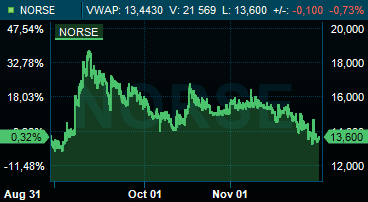

SASNO: leverte tall i går før børs – ikke uventet trist lesning med ett driftsresultat på SEK -474M mot -2.719 MSEK ved forrige korsvei i fjor. På tross av at aksjen er ned nær 40% i forkant av tall rullet den over nok en gang og lagde ny 1 års lav. Det hjelper naturligvis ikke for risk appetitten til investorer at en ny virus variant av covid tar mediebildet. FLYR, NAS og Norse lider samme skjebne og chartene ser alle ganske like ut og er veldig out-of-favour. Selv om man kanskje kan like å være contrair å handle oversolgte aksjer så ser det ut som en veldig vanskelig øvelse i denne sektoren. Idéen Flyr var kanskje ikke så dum til å begynne med, men vi tror at den også var tuftet på en tanke om at NAS kanskje skulle forsvinne. Det gjorde den ikke og vi tror sistnevnte i så fall er ett bedre bet hvis man absolutt føler for å eie aksjer i en ekstremt utfordrende sektor. Når det er sagt finner man langt bedre risk-reward andre steder så i hovedsak tror vi ikke risken i flysektoren skal eies her.

NHY: tester igjen NOK 60,- på nedsiden i går, 200 d ma @ 57,45. Har med jevne mellomrom vært nede å testet dette nivået tidligere og konsekvent rekyllert umidelbart. Risk/reward for longs begynner å synliggjøres. Aluminiumspriser, som resten av råvarer mye av de siste ukene men holder stand i overkant av 2600 USD/T. Vi er da tilbake på nivåene fra sensommeren mens priser i mellomtiden har handlet godt over 3000 USD/T. Mao potensiele støtter begge steder.

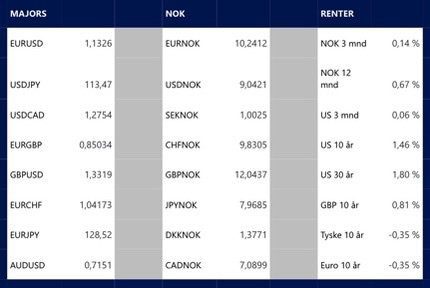

MAKRO/FX: Amerikanske renter holder seg innenfor smal range, en skulle kanskje tro at med Powells uttalelser i går i Kongressen at rentebanen ville steget noe. USD holder seg også relativt sett rolig, indeks på 95,95 og EURUSD omsettes 1,1335.

Powell fortsette rå snakke i dag og Finansminister Yellen vil også komme med sine betraktninger, så er spenning om de holder retorikken. En rekke ISM indekser slippes men fokus mot Kongressen.

I Østen ender børsene blandet, Sydney noe lavere mens Nikkei, Shanghai og Hang Seng ender opp. Hang Seng best i klassen med 1,09 prosent. BNP tall, q3, for Australia inn noe høyere enn ventet. PMI fra Japan ett tick over siste måling mens PMI fra Kina ett tick under konsensus og siste måling. YEN uendret mot USD, Yuan styrker seg , 6,3620 mot USD.

En rekke PMI indekser i Unionen i dag samt tilsvarende fra Sveits og UK. Tyskland slipper også detaljhandelstall. BOE sjef Bailey på talerstolen KL 1500. Fokus mot smitte og tiltak som spriker fra land til land. Euroindeks på 109,95. CHF holder seg stabil på sterke siden, GBP sideveis mot USD og EUR.

Gull handler 1 789USDo. Sølv på 22,975USDo. Kobber på 4,3290USDp. Aluminium handler noe høyere over natten, 2 645USDt.

Norges Bank kunngjorde i går at de ikke vil selge valuta i desember og dette l tråd med våre tidligere antagelser. Renter her hjemme falt tilbake i går med utviklingen ute og markedet ligger nå godt under NB sien rentebanen neste året. Olje stiger over natte og bidra til sterkere NOK på morgenkvisten. Det har vært noen dager med høy volatilitet og intradag bevegelser i vår valuta. EURNOK åpner midt i siste dagers range. Vi ser siste dager volatilitet fortsette men om bakteppet snur kan styrkelse fort bli svaret. EURNOK åpner 10,23 med USDNOK på 9,0250.