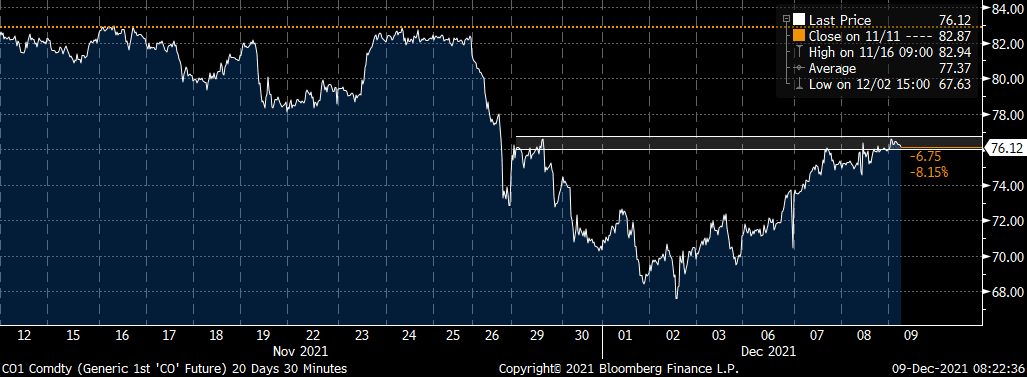

Oljen handler på $76,12/fat +1,25% siden igår samme tid og +0,77% siden Oslo Børs stengte. EIA oljelagertall kom i går etter børs. De viste et fall på 241k fat mot ventet fall på 1,5k fat. Det var en økning i Cushing på 2,37m fat. Oljen reagerte ikke nevneverdig på hendelsen.

Vi har nå med oljen tatt igjen andre del av fallet. Det som blir viktig nå er at det ikke kommer noen nyheter som indikerer tap av etterspørsel. Man skal også ha i bakhodet at oljen har steget med ca 10 dollar en uke.

AKSJEMARKEDET: Selv om markedet tok seg en pause i dag, er det tydelig at markedet brygger videre på et risk on sentiment. Dagens vinnersektor i Europa var «Travel & Leisure» og ser vi over dammen var Hoteller, Cruise og Fly topp fem. I Europa var mat og retail svakest. Futerene i Europa peker mot en relativt flat åpning.

Vi kan legge til SP500 er tilbake til de samme nivåene som vi hadde før nyhetene rundt omikron traff markedet. Det er tydelig at markedet er enig i oss… Buy the Dip

AKSO: Aker Solutions melder om kontrakt fra Equinor. Den defineres som sizeable, så er på mellom NOK 200-700m. Kontrakten løper over to og et halv år. Hvis du regner hjem verdien på kontrakten basert på NOK 450m gir det oss en verdi per aksje på 3% sammenlignet med gårsdagens close. Det er med andre ord ikke en kontrakt som skal sende aksjen himmelhøyt, men et positivt datapunkt.

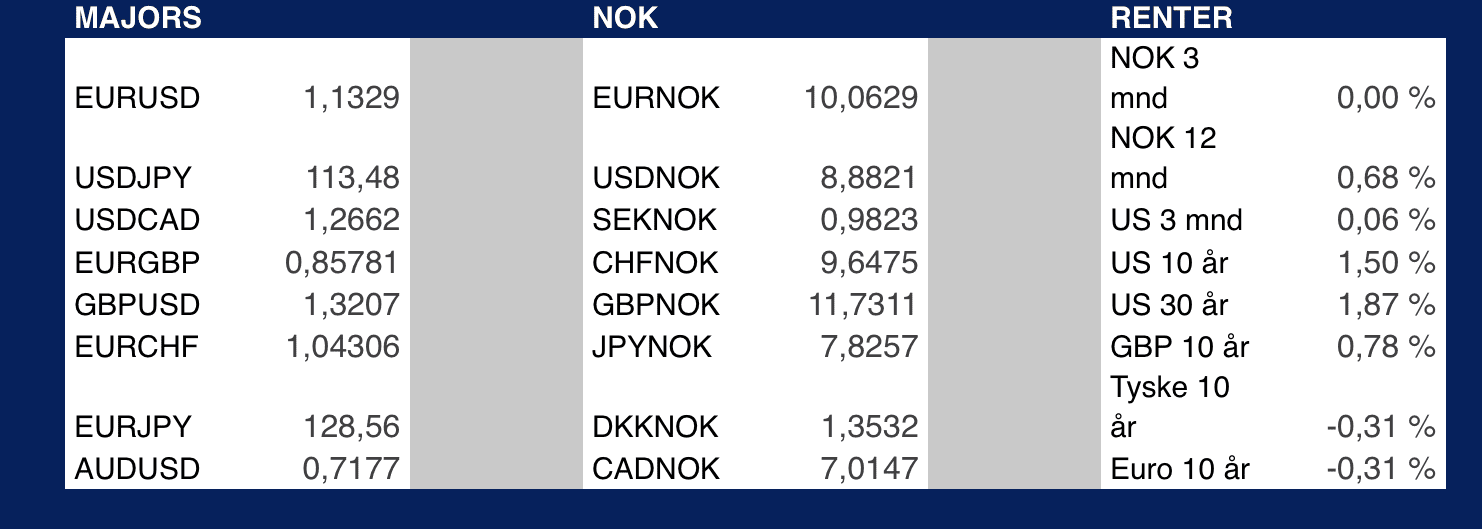

MAKRO/FX: Amerikanske børser endte for tredjedag på rad i positivt terreng. Hovedfokus mot smitte og tro på at en tredje dosen vil være svært begrensende på sykdom og sykehusinnleggelse, backet av Pzifer som uttalte at dose tre vil gi svært god beskyttelse. Alle indekser høyere. Renter noe høyere og auksjonen i 10 års renter i går endte på 1,518 prosent opp fra 1,444 prosent ved siste auksjon. Auksjon i 30 års papirer i kveld, 1,940 prosent ved siste auksjon så ingen bratt rentekurve i USA. I dag får vi de ukentlige tall for trygdesøkende, konsensus er 215k. USD handler noe svakere, indeks på 96,00 med EURUSD på 1,1330. Vi tar med at BOC holdt renter uendret i Canada, 0,25 prosent.

I Østen er børsbildet mer blandet. Shanghai, Hang Seng og China A40 alle høyere og igjen tror vi RBoC sine grep hjelper. Nikkei og Sydney ender noe lavere. Inflasjonen i Kina inn noe høyere enn ventet men stort sett på linje med konsensus. 2,3 prosent åå og 0,4 prosent mm.

YEN svekker sen noe men utslagen er små. Yuan fortsetter mot sterke siden, 6,3420 mot USD.

Det er stille på makrofronten i Unionen i dag, vi får tysk handelsbalanse, konsensus er noe vekst. I dag er det ny regjering og Fru Merkel har første dag som pensjonist. Økt smitte i Europa fører til nye tiltak i mange land. Euroindeks på 110,25. CHF handler uten tore endringer mens GBP er mot svake siden. Boris Johnson i hardt vær igjen så får vi se om han manøvrerer seg ut fest rykter.

Gull på 1 785USDt med Sølv på 22,365USDo. Kobber på 4,3705USDp. Aluminium holder seg stabil, 2 621USDt.

Krona styrer seg med risk bildet og oljeprisen. Norsk økonomi forsetter i full fart fremover. Det blir stadig flere som argumentere for at NB skal holde renter uendret nest uke. Tesen er at det blir vanskelig med høyere renter i lys av økte strømpriser, fare for permitteringer og derav utfordringer for husholdningene. EURNOK åpner 10,0650. Vi opprettholder troen på sterk NOK med dagens bakteppe. EURNOK rundt 10 vil trolig utløse en del aktivitet og volatilitet. I morgen slippes inflasjonstall for kongeriket, blir viktig siste bit i NB sitt puslespill.