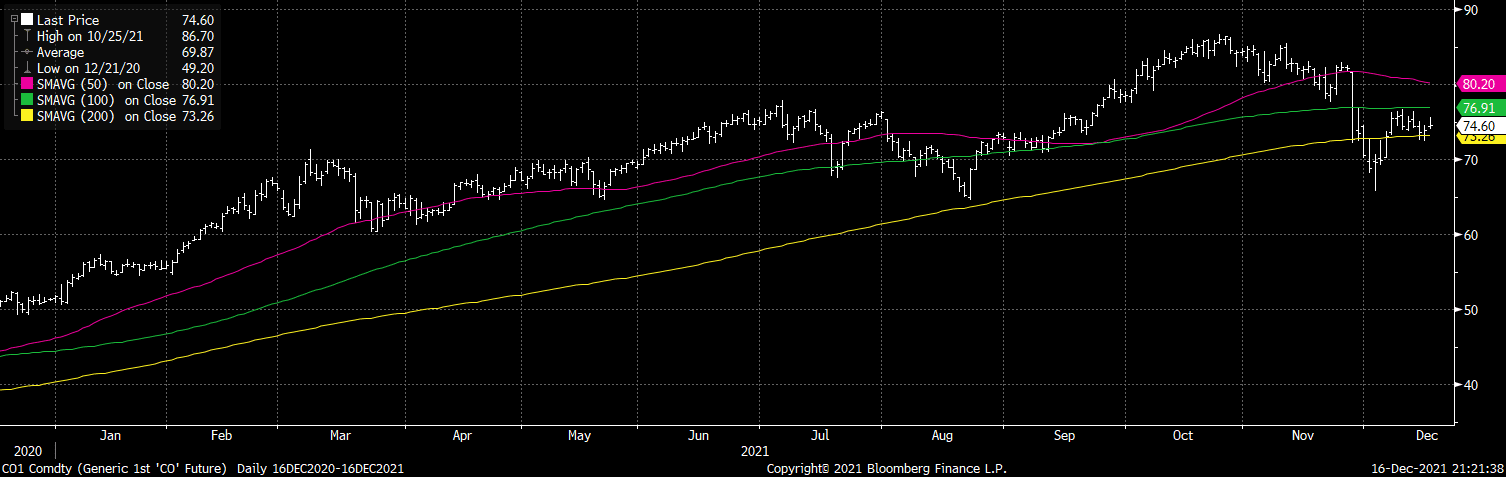

Brentoljen har funnet kortsiktig støtte på 200 dagers glidende snitt. Vi uttalte for et par dager siden at vi nå er bundet av OPEC som implisitt holder nedsiden delvis dekket, men frykten for omikron begrenser oppsiden. I våre øyne er den kortsiktige rangen mellom 100 og 200 dagers glidende snitt. Noe som i skrivende stund er en range på rett under 5%. Ser vi kvelden i går, er det ca 2 dollar opp til toppen av den kortsiktige rangen og med et risk on sentiment, mener vi at det er mer sannsynlig å treffe target på oppsiden enn på nedsiden, i det korte bildet.

AKSJEMARKEDET: Vi fikk en meget positiv dag i Europa i går etter at USA dro fra etter FED. En reversering i går sendte Nasdaq tilbake der den var før FED og SP500 nesten tilbake til start. Det er tech som er den største taperen i går og vi er tilbake der vi har vært en god stund, Verdi favoriseres over Vekst. Dette bør være det overordnete fokuset fremover, da vi vet at renter og tapering skal øke. Fokus er i våre øyne kjøp på svakhet og selg på styrke.

Ser vi litt videre på FED sitt DOT Plot fra onsdag, ser vi at markedet og FED er in-line når det kommer til hvor renten skal være. Markedet priser inn en mid-rate på 0,817% og DOT plot indikerer 0,875. Det at vi fikk en erklæring fra FED var en tydelig erkjennelse og fjernet en del usikkerhet i markedet. Prisingen er i det øvre sjiktet, men ser vi til USA er det historisk snittet på 19,79x og 1 år forward PE ligger på 22,24x. Så vi ligger ikke meget for høyt som man skulle tro.

Ser vi her hjemme ligger 10 års historisk PE på 26,24x og median på 22,50x og 1 års forward PE ligger på 16,01x, med en nåværende PE på 32x. Så leverer selskapene på snittforventningene til analytikerne, bør vi faktisk se en økning i PE og indeksnivåer her hjemme.

Konklusjonen vår er at for de som argumenterer med at børsene er priset høyt, ser nok mest på at vi ligger å dunker hodet rundt ATH nivåer, og ikke den underliggende prisingen i markedet.

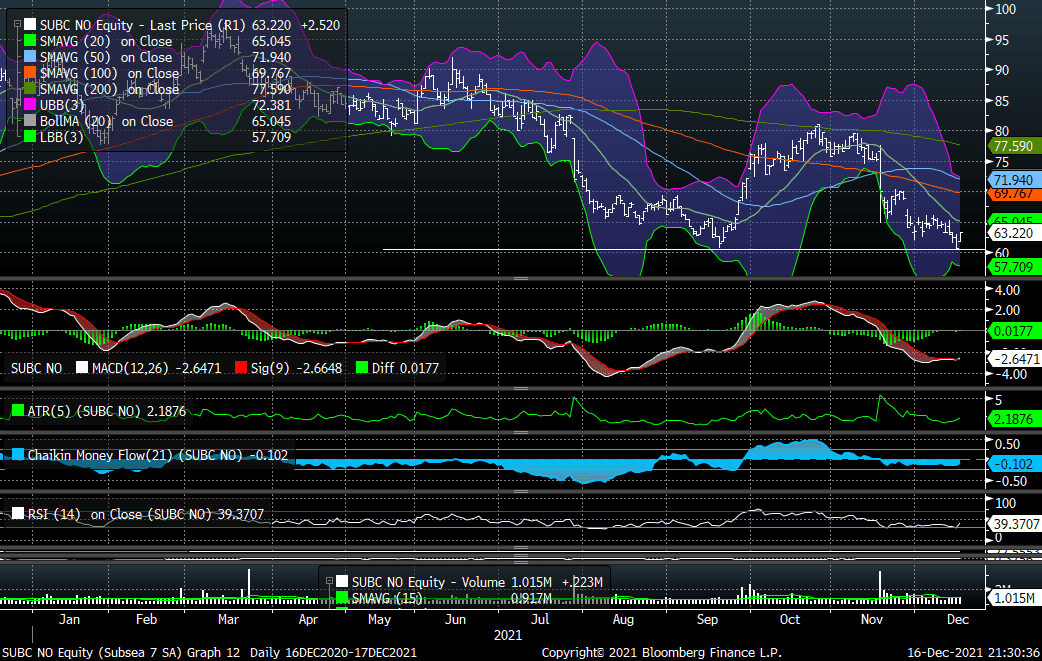

SUBC: Lagger blant oljeselskapene på OSE. Testet i går bunnen fra 20 september i området 60,50-61,50. Potensiell range lave 60 til høye 70, hvorved brudd under 60 er noe man naturligvis ikke ønsker å se. Noe oversolgt på 14 d rsi. I utgangspunktet en aksje som i stor grad trigges av kontrakter hvilket det har vært lite av den siste tiden. Har et tilbakekjøpsprogram som stadig løper. Gjort totalt 380K aksjer til NOK 64,75 fra 6. til 8 desember.

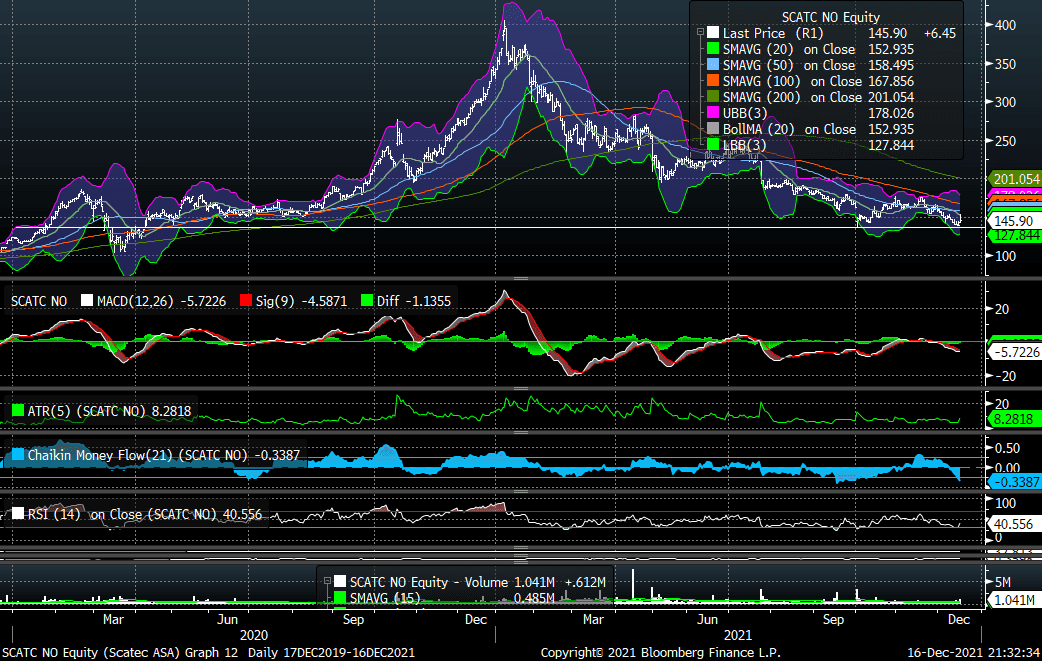

SCATC: Viser til morgenkommentar tirsdag vedr Shells oppkjøp av Savion. I går ble også aksjen oppgradert av Kepler fra hold til kjøp tp 185,-, I går meldte de også om en inngått intensjonsavtale (MoU) med Suez Canal Economic Zone (SCZone) i Egypt for å vurdere utviklingen av et nytt grønt ammoniakkproduksjonsanlegg. Aksjen forsøker å etablere en bunn under 150,- som også sammenfaller med kursen den åpnet på den dagen de kom med en PW 1.oktober samt nivåene ett år tilbake i tid fra sommeren til høsten. Kan fort være en såkalt nyttårsrakett for de som liker å pusle med slike idéer.

MAKRO/FX

Amerikanske renter faller noe tilbake i etterkant av Fed møtet, 10 årsrenter på uke lav. USD mister noe av sin styrkelse som matcher bra med renteutviklingen. USD indeks på 95,90 og EURUSD på 1,1340 og med dagens bakteppe kan reprisingen av USD fort fortsette.

Trygdetall torsdag på linje med konsensus, 204K nye søkere. Tomt på makrokalendrene i dag.

I Østen avslutter uka med røde tall på de store børsene. Hang Seng ned 1,18 prosent mens Nikkei tar av 1,79 prosent. Shanghai ned 1,14 prosent mens Sydney mot strømmen og ender opp 0,11 prosent. Australia med frihandelsavtale med UK. Japan og BOJ holde renter, som ventet, uendret på 0,10 prosent. YEN sterkere mot svekket USD. Yuan holder seg stabil, 6,3695, mot USD.

ECB holdet renter uendret på sitt møte, 0 prosent var ventet. De som Fed har startet nedtrappingen av Bonds programmet som har gitt likviditet til markedet. Vurderingen er at dette ikke lenger trengs på samme nivå som tidligere. Utfordringer innen smitte og nedstigninger forsetter på prege hverdagen. BOE i UK satte opp renter fra 0,10 prosent til 0,25 prosent noe som var mer uventet, avgjørelsen var dog enstemmig, Det slippes en rekke makrotall i dag hvor detaljhandel blir viktigst. I Unionen slippes inflasjonstall KL1100, 4,9 prosent på årstaken er ventet. Det synes videre som at de fleste sentralbanken fortsetter å se på dagens inflasjon som kortvarig og vil påvirke den økonomiske utviklingen. EU også med sterk retorikk mot Russland rundt en mulig utviklingen i Ukraina. CHF holder seg stabil på sterke siden, 1,0415 mot EUR. Euroindeks på 110,15 mens GBP handler noe sterkere mot USD og EUR.

Gull handler igjen over 1 800USDo. Sølv på 22,520USDo. Kobber noe høyere, 4,3090USDp mens Aluminium tar ett byks mot oppsiden og handler 2 704USDt.

Norges Bank holdt seg til uttalte signaler og hevet renten med 0,25 prosent her hjemme. Økonomiske utviklingen i kongeriket tilsa denne beslutningen men mange hadde ønsket en wait an see holdning på dette møtet i lys av utviklingen med nedtegninger og alle de utfordringer økt smitte fører med seg. Krona styrket seg etter avgjørelsen men har falt tilbake over natten. EURNOK åpner fredagen 10,1985 med USDNOK rett under 9,00. Vi får arbeidstall KL1000, ledigheten ventes øke noe, 2,3 prosent opp fra 2,1 prosent ved siste måling. Nyhetsbildet preges her hjemme som ute av smitte og hvordan bekjempe denne.