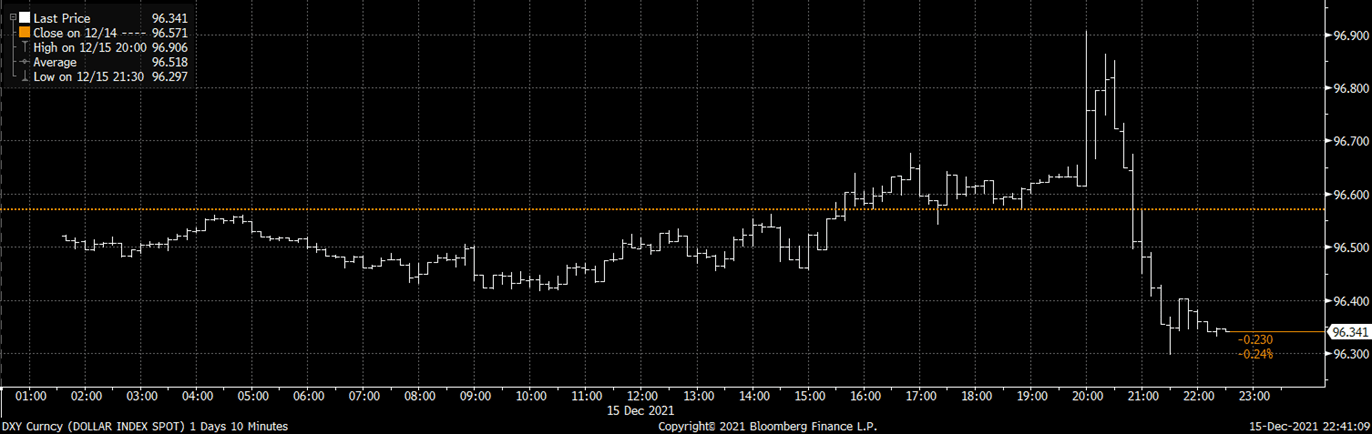

Med et generelt risk on sentiment, ser vi at olje stiger noe. Det hjelper naturligvis at dollaren svekket seg etter FED. Det var tydelig en risk on situasjon, og det er nok drevet av en solid amerikansk økonomi som fjernet litt av omikronfrykten i det korte bildet.

Brent åpner dagen på 74,65USDb mens WTI omsettes 71,72USDb

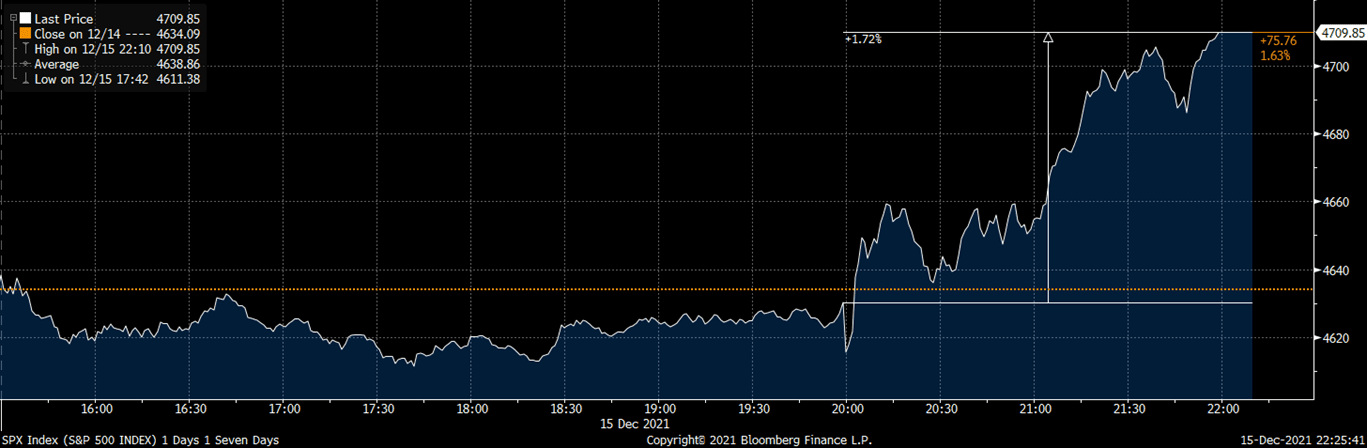

AKSJEMARKEDET: SP500 steg med nesten 2% i etterkant av beskjeden. Videre så vi at dollaren svekket seg. Man skulle i utgangspunktet tro at dollar ville styrke seg og markedet falle, men det er tydelig at markedet virkelig hadde priset inn dette i forkant. Det som videre underbygger denne troen var at det var at Nasdaq steg med nesten 3% i etterkant (2,67%). Ser vi på faktorene som drev markedet i dag var det vekstaksjer som knuste verdiaksjer.

Med et markedet slik som dette trenger ikke FED å bekymre seg i det korte bildet for at markedet skal få et tantrum, i likhet med tidligere ganger det har vært snakk om heving av renter. Dette markedet er meget sterkt og basert på kvelden i går, så skulle man tro at omikron ikke eksisterte.

Som vi skrev i morgenkommentaren i går, burde man øke eksponeringen sin. De som gjorde det ligger an til en hyggelig dag i dag.

GOGL: Capeindexen ned ytterligere 17% i går, aksjen naturligvis ned men closer likevel over dagslav fra dagen før hvor capeindexen også var ned 16%. Vanskelig å kalle det for noe annet en styrke.

MOWI/ DNB/NHY/ELK: OBX`er med større selgere. Trykk over lang tid. Sannsynligvis fond som selger uten at det er helt greit å resonnere seg frem til logikken annet enn at alle aksjene er mye av fra topp og rene prosentvise trigger-salgsmandater muligens gjør seg gjeldene. Fremstår egentlig alle som relativt attraktive å eie på disse nivåene med mindre man frykter lengre lockdowns og/eller en større korreksjon i totalmarkedene.

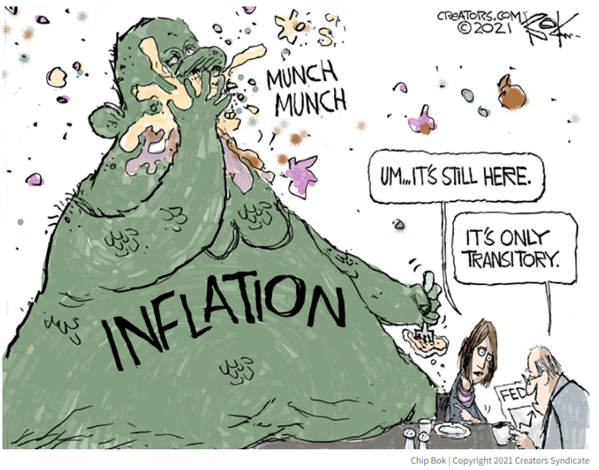

FED: Inflasjonsmonsteret knakk FED. På dagens rentemøte var det ganske tydelig at FED er «behind the curve». De uttalte at selv om de ikke var fornøyd med deltakelsesraten for arbeidsstokken, men inflasjonen var så høy at de måtte øke sin tapering. De doblet reduksjonen, og er nå to møter før balansen slutter å øke. Etter et spm fra en journalist uttaler Powel, at hvis deres to formål, maks arbeidsdeltakelse og 2% langsiktig inflasjon, ikke kan kombineres vil de se på hvilke som er lengst fra målet og hastigheten. Da kan de avvike fra det ene parameteret. Slik det ser ut nå, må inflasjon kraftig ned for at arbeidsmarkedet skal bety mye for FED når det kommer til renteheving etter tapering er ferdig. Hvis man får en økt deltaktelsesrate og evt lønnsøkning, vil dette skape enda press på å øke tapering eller øke renter tidligere. De uttalte dog videre at renteheving ikke skjer, mens de fortsatt kjøper assets. Så med mindre økonomien tar av mer enn nå, vil renteheving skje tidligst om tre møter. Vi ser naturligvis at forventningen rundt rentenivået øker i det korte bildet.

Renter holder seg uten store endringer, 10 årsrenter ligger 1,458 prosent mens 30 åringen er på 1,858 prosent. USD indeks på 96,35. I dag slippes tall for trygdesøkende, konsensus er 200k nye mot 184k sist uke. Trenden har vært fallende over en tid nå og dette gjenspeilet seg i fallende ledighetstall. Philly Fed indekser og vi måler temperaturen på industrien, produksjon og kapasitetstall slippes KL1515. Auksjon i korte rentepapirer senere på kvelden.

I Østen er børsbildet blandet, Nikkei opp solide 2,13 prosent mens Hang Seng tar av 0,38 prosent. Sydney ned 0,43 prosent mens Shanghai er opp 0,58 prosent. Handelsbalansen i Japan høyere enn ventet. YEN handler svakere, 114,20 mot USD, Yuan på 6,3680 mot USD.

I Europa er det rentemøte i ECB og BOE i dag. Det ventes uendret renter fra begge sentralbanker. I UK er inflasjonen høy men smitte bilde og makro generelt tilsier at BOE holder seg i ro. ECB har mindre inflasjon å slite med men også her tallene langt høyere enn ønsket.

Høy smitte og regionale nedstengninger tilsier på stedet hvil for renter, ett øre til dere vurderinger på pressebrief KL1345. Futures sier åpning mot oppsiden på børsene.

Gull omsettes 1 784USDt, Sølv på 22,215USDo. Kobber på 4,2535USDp og Aluminium på 2 633USDt.

En viss spenning mot Norges Bank og resultatet av deres møter. Banken legger også frem pengepolitikk rapport i tillegg til beslutningen om rentesatsen. Det har lenge vært en given case at renter blir justert opp fra 0,25 til 0,50 prosent men med siste tids utvikling i kongeriket kan det godt være at sentralbanken kjøper seg litt til og avventer med rentejustering til møtet i januar. Makro og tematuren i norsk økonomi tilsier en hevelse av renter nå men kan være de finner rom på tidsaksen til å vente å se. Krona sterkere med risk on og oljeprisen. EURNOK åpner dagen 10,1650 med USDNOK på 9,0075