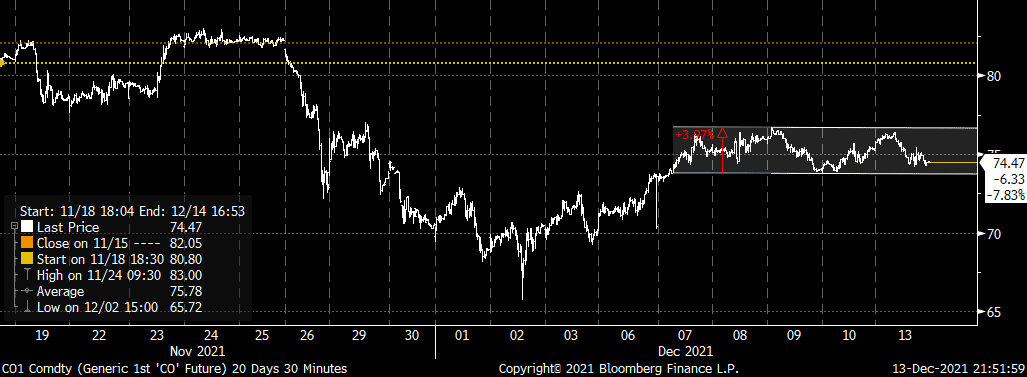

Oljen handler på $74,58/ fat -2,05% siden i går samme tid og +0,16% siden Oslo Børs stengte. Oljen sliter med å finne en kortsiktig retning. Etter en initiell oppgang avventer markedet videre signaler. OPEC har tydeligvis satt et gulv med å holde møtet sitt åpent. De er også tydelig på at de nok ikke kommer til å redusere sin økning, med mindre det skjer noe (de kom med en rapport i går der de forventer at etterspørselen kommer til å øke tidlig neste år).

Videre så mangler markedet tydelige signaler på at vi skal videre. Dette betyr at man har en 4% range å handle på i det korte bildet.

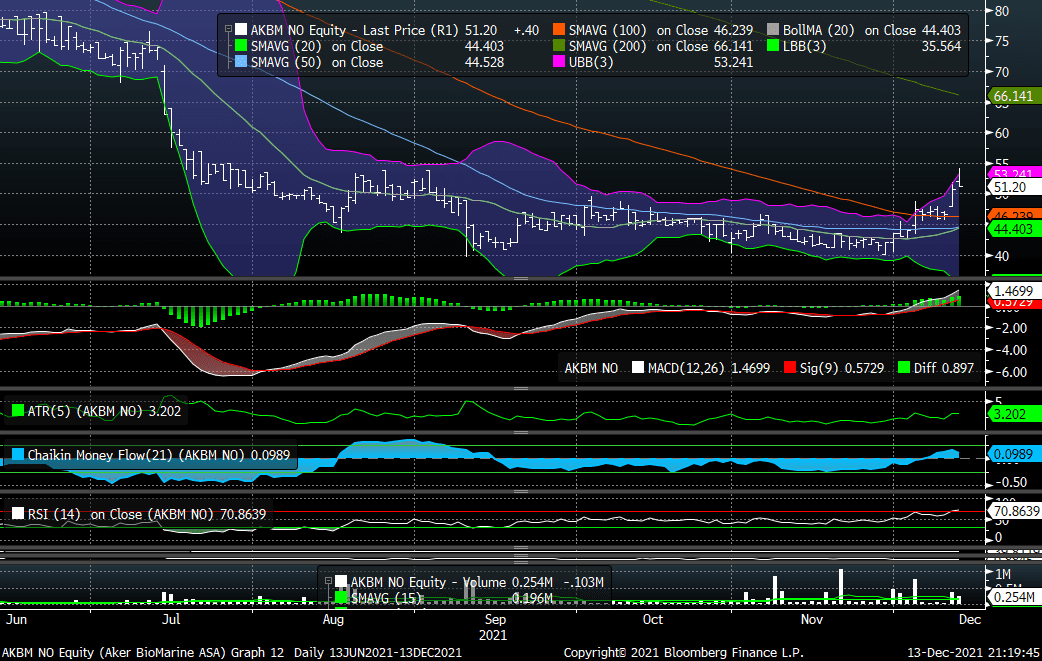

AKBM: Etter ett ekstremt utfordrende år som gjenspeiler seg i aksjekursen har Aker Biomarine tatt imot og viser igjen sterkt momentum. Fra årsstart har aksjen falt hele 69% til årets lav, men har de siste 2 månedene redusert nedsiden i kursen til «kun» 58%. Merk at selskapet kom med en PW 14 juli hvor aksjen knakk fra 74 og handlet lave 43-tallet en mnd etter. Tungt med innsidekjøp de siste 2 mndene i hovedsak fra styrelederselskap, godt over 500K aksjer til kurser mellom 43,50 og 46. Selskapet hadde kapitalmarkedsoppdatering 1. desember og gjentok der sine høye ambisjoner om kraftig vekst på 3 gangeren vs 2021 (EBITDA).

Etter at aksjen brøt opp ved motstand 48,50 fredag og volumene har vært noe større enn vanlig de siste tre dagene med oppgang er aksjen overkjøpt i det korte bildet med en 14 d rsi på 74. Med årets bevegelse på totalen der er det vel uansett ikke en faktor man skal bli livredd for men det kan naturligvis komme en dipp. Vi kan med dette legge til grunn en teknisk støtte rett i underkant av 50 og egentlig ingen voldsomme motstander før 74-ish, jfr gap etter PW.

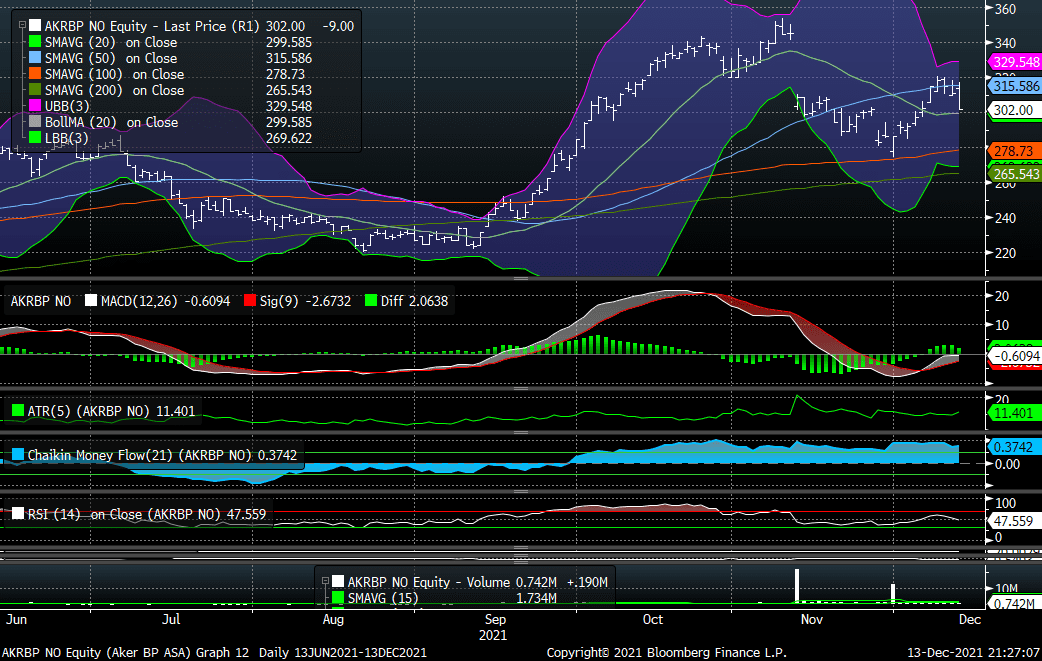

AKRBP: Etter nedsalget til Aker og BP fikk man en intiell tur ned til 100 dagers glidende snitt. Man har i desember fått en oppgang sammen med oljeprisen som har gått fra høye 60-tall. Det som var interessant er å se hvordan den handler. I mangel på annen info så vi et meget interessant datapunkt for tradere. Nemlig, «gap fill». Før nedsalget og etter bruddet over NOK 200, var det ganske tydelig støtte på NOK 220. I oppturen vi har sett nå hadde aksjen tydelig motstand på det nivået. Vi mener at tydelig tekniske tegn ofte kan komme på mangel av annen info og at markedet ser på tidligere «price action» for å finne «korrekte» kursnivåer. Vi mener videre at markedet fort kan mene at AKRBP er rundt et «fullpriset» nivå med en olje mellom $70-80. Vi tror derfor at selv om man skulle få en styrke i oljeprisen, tror vi nok derfor ikke at AKRBP skal oppleve den samme styrken i aksjen. Et brudd under 20 dagers glidende på NOK 299 vil peke mot et target rundt NOK 280 (100 dagers glidende snitt). Vi ser også at MACD peker mot et fall. Ser vi mot ATR ser vi en økende volatilitet i aksjen, samt at RSI er fallende. Vi legger til at siden i sommer har AKRBP hatt en daglig beta på ca 0,5 mot Brentoljen, så for de som tror oljen skal opp, men er negative til AKRBP kan man hedge seg i brent.

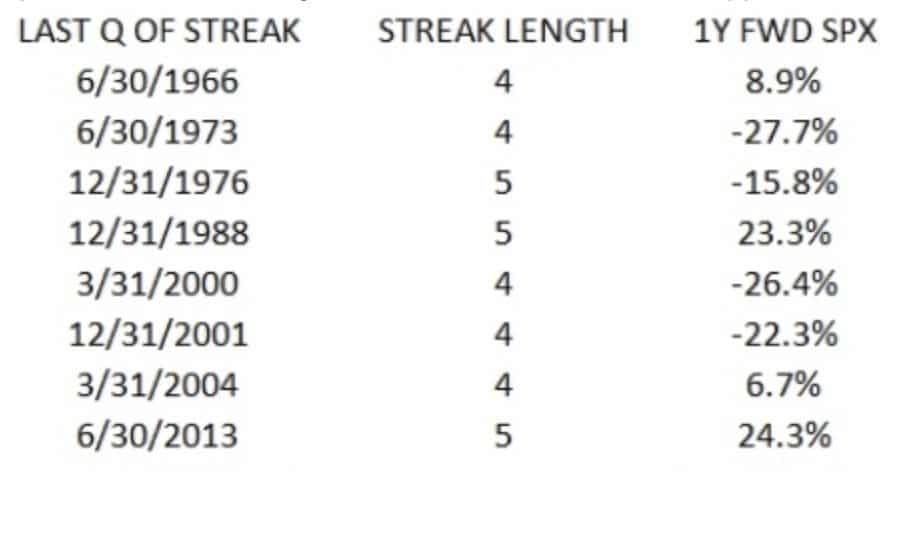

AKSJEMARKEDET: Mange ønsker å peke på at hvis aksjemarkedet har gått lenge eller om investorer har vært nettokjøpere lenge, bør man få en korreksjon. Det finnes mange av de nå, men de har dessverre ikke all statistikk på sin side. Ser vi på data som måler nettokjøp av private husholdninger (FOF) har man sett på kvartalsvise data og sett på hvor mange kvartaler på rad husholdninger har vært nettokjøpere av aksjer. Ved utgangen av Q3 i år, var husholdninger i USA på sitt sjette kvartal som nettokjøpere. Dette er den lengste streaken i historien. Dette tyder derfor på at vi er på «overtid» når det kommer til at husholdninger blir nettoselgere. Ser vi dog på historiske streaks og avkastningen i året etterpå, viser dataen at dette ikke har noe å si for videre avkastning. Ser vi i perioder der det minimum har vært fire kvartaler på rad med nettokjøping ser vi at etter streaken avsluttet har det vært fire ganger der markedet har steget og fire ganger har falt, i en periode på 1 år i etterkant. Snittavkastningen har vært på -3,6%, men med et standardavvik på 21%. Basert på kjøpsflowen til private husholdninger, kan du ta en mynt. Kaste den opp, og kjøpe hvis den lander på mynt og selge hvis den lander på kron, det gir like stor sannsynlighet for gevinst som om du ser på private husholdningers investeringsatferd. Vi har en long bias inntil vi får en større event som kan skape et sjokk. Høye priser og prising, har ikke tidligere i seg selv vært nok for å skape en større markedsfall.

I det korte bildet ser vi positive futures i morgentimene. Markedet indikerer opp mellom 0,2-0,3%.

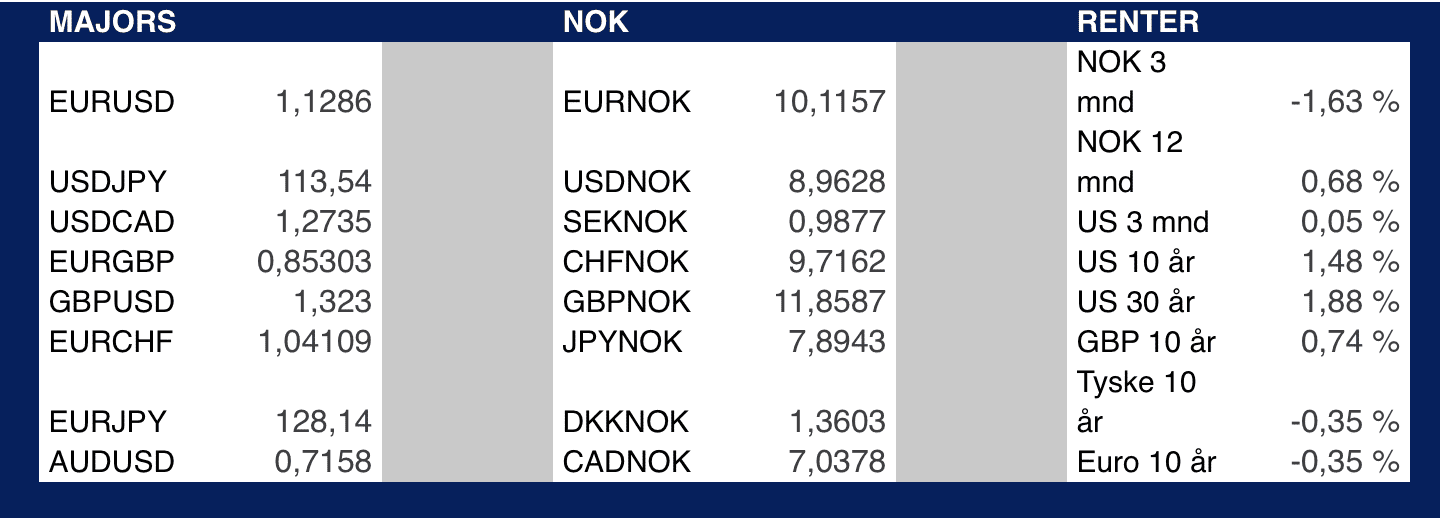

MAKRO/FX: Amerikanske børser ender mandagen lavere, et øye mot Fed og deres møte onsdag. Renter og inflasjon i hovedfokus. Renter holder seg i smal range uten store endringer. USD noe sterkere, indeks på 96,35 med EURUSD på 1,1280. USD verdisetting bærer preg av tro på høyere rentebane. I dag slippes PPI, produksjonspriser, konsensus er 0,5 prosent mm og 9,2 prosent åå. Vi får også Redbook, 15,3 prosent sist.

I Østen følger børsene USA og alle store indekser faller tilbake. Hang Seng ned 1,42 prosent mens Nikkei er ned 0,73 prosent. Industriproduksjonen i Japan noe høyere enn ved siste måling, 1,8 prosent og kapasitetsutnyttelsen stiger til 6,2 prosent i oktober. YEN uten store endringer mot USD. Yuan ligger 6,3620 mot USD.

I Unionen slippes også tall for industriproduksjon, det er ventet høyere tall på korte enden av tidsaksen, men fall lengere ute.. Konsensus er 1,2 prosent mm og 3,2 prosent åå. Vi får arbeidstall fra UK, ledigheten ventes falle til 4,2 prosent. Euroindeks på 109,85. CHF holder seg stabil mot EUR, 1,0410.

Gull på 1 787USDo. Sølv på 22,267USDo, begge på linje med gårsdagen. Kobber rett under 4,30USDp mens Aluminium stiger noe, 2 654USDt.

Krona svekket seg igjennom gårsdagen, olje og smittesituasjonen her hjemme i fokus. Regjeringen med nye tiltak som igjen kan bidra til økt tro på at NB sitter rolig i båten og ikke endrer renten ved sitt møte og kjøper seg litt tid og utsetter til januar møtet som avholdes den 20.. Usikkerheten rundt den eskalerende smitten her hjemme og i Europa er ikke gode nyheter for næringslivet og det bli nødvendige med nye pakker og stimuli i hele regionen. EURNOK på 10,1950 på morgenkvisten, en må belage seg på store intradag bevegelser og variert likviditet.