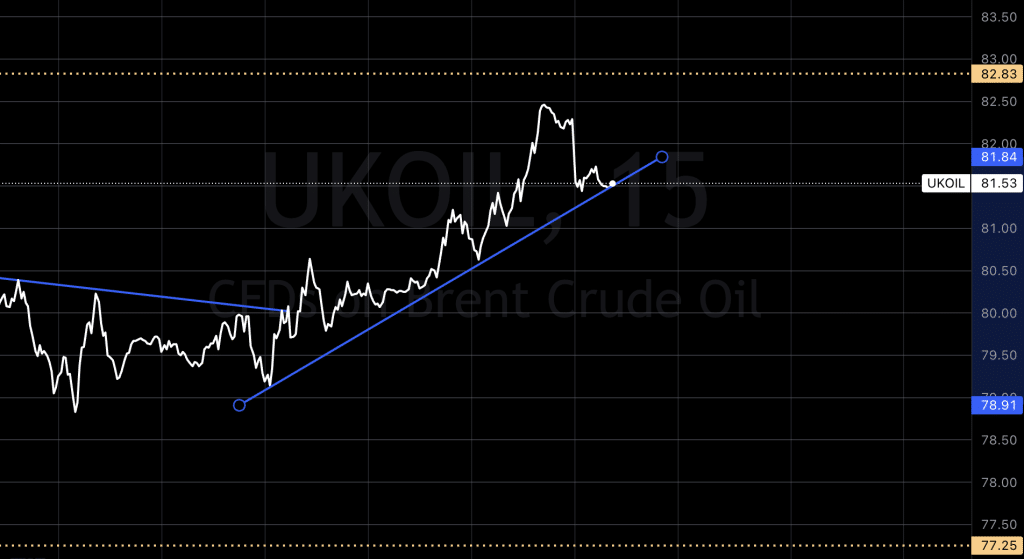

Oljemarkedet

Oljeprisene steg med over 1 % i går å vi nærmer oss toppen av vår range, drevet av et større enn forventet fall i amerikanske råoljelagre, kinesiske stimuleringstiltak og vedvarende angrep av Houthi-militsen i og nær Rødehavet. Houthi-militsen i Jemen, som støttes av Iran, hevdet i går at de traff et amerikansk krigsskip i Adenbukten og Bab el-Mandeb-stredet, mens USA sa at Houthiene målrettet – igjen – et amerikansk handelsskip – det amerikanske flaggede, eide og opererte containerskipet M/V Maersk Detroit, som krysset Adenbukten.

Oljeprisene faller litt på morgenkvisten etter å ha steget til sitt høyeste nivå siden Desember, men er i range for sin største ukentlige gevinst siden Oktober Prisene faller noe på tegn til at oljeforsyningsforstyrrelser i Rødehavet kan lette ettersom Kina legger press på Iran for å begrense angrep på frakt i farvannet utenfor Jemen av Houthi-militsen som gruppen startet som gjengjeldelse for Israels Gaza-angrep.

Etterspørselsstemningen forbedret seg etter data på Torsdag som viste at økonomien i USA, verdens største oljeforbruker, utvidet seg raskere enn forventet i fjerde kvartal. Olje ble også økt denne uken av et større enn forventet trekk i råoljelagrene, og drivstofforsyningforstyrrelser etter et ukrainsk droneangrep på et eksportorientert oljeraffineri i det sørlige Russland.

USA

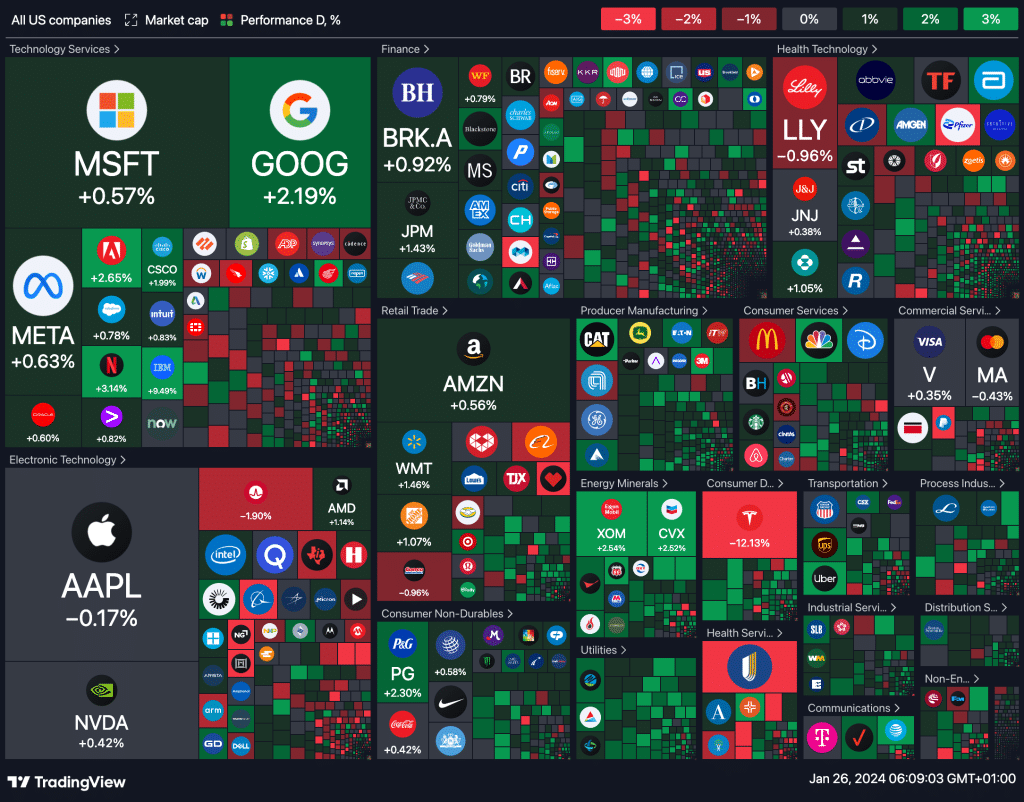

S&P 500-indeksen closet på en ny all-time high for femte dag på rad i går, Torsdag etter data som viste sterk økonomisk vekst i USA i fjerde kvartal, noe som økte sentimentet, mens Tesla falt etter en skuffende salgsprognose.

Tesla falt 12 % til sitt laveste nivå siden mai 2023 etter at CEO Elon Musk advarte om at salgsveksten ville bremse i år til tross for prisreduksjoner som har skadet marginene. Dette etterlot bilprodusentens børsverdi på om lag $580 milliarder

Den amerikanske økonomien vokste raskere enn forventet i Desemberkvartalet, midt i økte forbrukerutgifter, noe som motsier spådommer om en resesjon etter at Federal Reserve aggressivt hevet rentene,

Kvartalsresultater neste uke fra Apple, Microsoft, Amazon, Alphabet og Meta Platforms vil gi markedet et innblikk i om disse tunge selskapenes høye verdsettelse er berettiget etter oppturene i aksjene deres siden Wall Street nådde bunnen i 2022.

S&P 500 klatret 0,53 % for å avslutte økten på 4,894.16 poeng.

Nasdaq økte med 0,18 % til 15,510.50 poeng, mens Dow Jones Industrial Average steg med 0,64 % til 38,049.13 poeng.

IBM hoppet 9,5 % etter å ha forutsett årlig inntektsvekst over estimater, American Airlines skjøt i været med 10,3 % etter at flyselskapet forventet overveiende optimistiske årlige overskudd.

Amerikanske aksjefutures falt på fredag da Intels siste rapport skuffet investorene. Intel går ned mer enn 10 % etter at halvlederfirmaet ga svakere enn forventet førstekvartalsveiledning, noe som dro industrikolleger som Nvidia (-1,7 %), AMD (-3,4 %) og Broadcom (-1,3 %).

MAKRO

Singapore:

Industriproduksjon (YoY) (Desember)

Industriproduksjon (MoM) (Desember)).

Eurosonen:

GfK German Consumer Climate (Feb):

Fransk forbrukertillit (Januar):

Spansk arbeidsledighetsrate (Q4)

M3 pengeforsyning (YoY) (Desember)

Lån til ikke-finansielle selskaper (Desember)

Private sektor lån (YoY)

Brasil:

Bankutlån (MoM):

Midtveis CPI (MoM) (Januar):

Midtveis CPI (YoY) (Januar):

USA:

Kjerne PCE prisindeks (MoM) (Desember): Forventet 0,2% (nedgang fra forrige måned).

Kjerne PCE prisindeks (YoY) (Desember): Forventet 3,0%.

PCE prisindeks (YoY) (Desember): Forventet 2,6%.

PCE prisindeks (MoM) (Desember): Forventet 0,2% (nedgang fra forrige måned).

Personlig inntekt (MoM) (Desember): Forventet 0,3%.

Personlig forbruk (MoM) (Desember): Forventet 0,4%.

Reelt personlig forbruk (MoM) (Desember): Forventet 0,3% (indikerer økt forbruk).

Canada:

Engrosomsetning (MoM): Forventet 0,9% (indikerer økt engrosaktivitet).

Storbritannia:

GfK forbrukertillit (Januar): Forventet -21 (en liten forbedring fra forrige måned).

Kina:

Kinesisk industriell fortjeneste YTD (Desember): Forventet -4,4% (indikerer nedgang i industriell lønnsomhet).

Metaller og valuta

Fredag morgen viser base metallpriser en variert utvikling, men flere av dem er på vei mot en positiv ukentlig avslutning. Dette skjer i kjølvannet av tiltak for økonomisk støtte i Kina, verdens største forbruker av basismetaller, som har styrket markedssentimentet. Kobberkontrakten på London Metal Exchange har sunket med 0,2 % til $8,552 per metrisk tonn, mens den mest omsatte marskontrakten for kobber på Shanghai Futures Exchange har økt med 0,3 % til 69 060 yuan (omtrent $9,625.62) per tonn. Dette markerer en ukentlig økning på 2,5 % for London-kobber og 2,1 % for SHFE-kobber.

Tidligere denne uken annonserte Kinas sentralbank et betydelig kutt i reservasjonskravene for banker, noe som vil injisere om lag $140 milliarder inn i finanssystemet. Dette tiltaket følger etter rapporter om at kinesiske myndigheter vurderer å mobilisere om lag 2 billioner yuan for å stabilisere et synkende aksjemarked. Nikkel har falt med 0,4 % til $16,640 per tonn, bly har sunket med 0,3 % til $2,144, mens aluminium har holdt seg nesten uendret på $2,237.50. Sink og tinn har imidlertid økt med henholdsvis 0,2 % til $2,586 og 0,4 % til $26,765.

Samtidig er gullprisene i en periode med lite endring og har så langt denne uken falt med 0,4 %. Spot-gull er priset til $2,021.28, mens gullfutures står på $2,021.20. Dollarindeksen holder seg rundt 103.5, og investorer venter spent på en viktig inflasjonsrapport som kan gi innsikt i retningen på rentene i USA. Det er forventet at Federal Reserve vil holde rentene stabile ved sitt kommende møte, men det er stor interesse for eventuelle hint fra Fed-formann Jerome Powell om når kuttene kan starte.

I Europa har euroen svekket seg etter at Den europeiske sentralbanken valgte å holde rentene stabile, og det er nå økende forventninger om rentekutt i April.