Oljemarkedet

De siste månedene har forbruket av tung restolje, kjent som mazut, økt betydelig ved sementfabrikker i Iran. Som følge av reduksjon i forbruket av naturgass ved sementfabrikkene i landet, har fabrikkene i stor grad gått over til å bruke denne mer forurensende typen olje som råstoff i produksjonen. Forbruket av tung olje ved sementfabrikkene i Iran har økt sju ganger, og nå er rundt 70 % av sementproduksjonen avhengig av denne typen drivstoff. Samtidig har forbruket av naturgass sunket til 6 millioner kubikkmeter per dag om vinteren, sammenlignet med et vanlig daglig forbruk på rundt 27 millioner kubikkmeter.

Til tross for Irans store naturgassreserver, opplever landet mangel på dette brennstoffet, da etterspørselen etter gass til kraftverk, husholdninger og småindustrier har økt. For å håndtere økningen i gassbehovet i disse sektorene, har Iran redusert naturgassforsyningene til tunge industrier som sementproduksjon, stålproduksjon og petrokjemisk industri, rapporterer Iran International.

I en annen utvikling angrep Jemens Houthi-opprørere, som støttes av Iran, en amerikansk-eid handelsskip i Gulfen av Aden med et missil kort tid etter å ha målrettet et amerikansk krigsskip med et cruise-missil i Rødehavet. Angrepet på handelsskipet, «Eagle Gibraltar», skjedde tidlig Mandag. Angrepet førte til at U.S. Maritime Administration advarte amerikanske-flaggede fartøy mot å seile nær Jemen. Oljeprisene var blandede tirsdag etter tap i den forrige økten, da markedene vurderte brede økonomiske bekymringer mot værrelaterte etterspørsels- og forsyningsproblemer i USA og fortsatte spenninger i Midtøsten, som førte til flere tankbåtdiversjoner.

Brent råoljefutures for sin del steg 5 cent, eller omtrent 0,06 %, til $78,20 per fat.

Oljemarkedet viser en tydelig avventende holdning, med eskalering av geopolitiske konflikter som blir balansert av tidligere oppbygging av lagre i USA. Flere oljetankere unngikk det sørlige Rødehavet i går, Mmandag på grunn av forstyrrelsene, noe som øker kostnadene for frakt og tiden det tar å flytte olje fra ett sted til et annet. Oljeprisene steg med 2 % forrige uke som respons på den økende konflikten i regionen.

USA/Makro:

Amerikanske aksjefutures faller forsiktig Tirsdag morgen,Det er fortsatt lenge til open, så det kan fort endre seg ettersom markedet ser frem til mer økonomiske data og selskapsresultater denne uken for å vurdere tilstanden til den amerikanske økonomien. Markedene venter på detaljhandelsdata for Desember, som skal publiseres i morgen, Onsdag, og forventes å vise at forbrukerutgiftene kjølte seg noe ned i forrige måned.

Denne uken er det også planlagt en ny runde med bankresultater, inkludert fra Goldman Sachs, Morgan Stanley og Charles Schwab. På Fredag endte som skrevet i går: de store aksjeindeksene blandet, med Dow Jones Industrial Average som gikk ned med 0,31 %, mens S&P 500 og Nasdaq Composite steg med henholdsvis 0,08 % og 0,02 %. Disse bevegelsene kom som et resultat av at investorene vurderte den første runden av selskapsresultater og PPI-data som var svakere enn forventet.

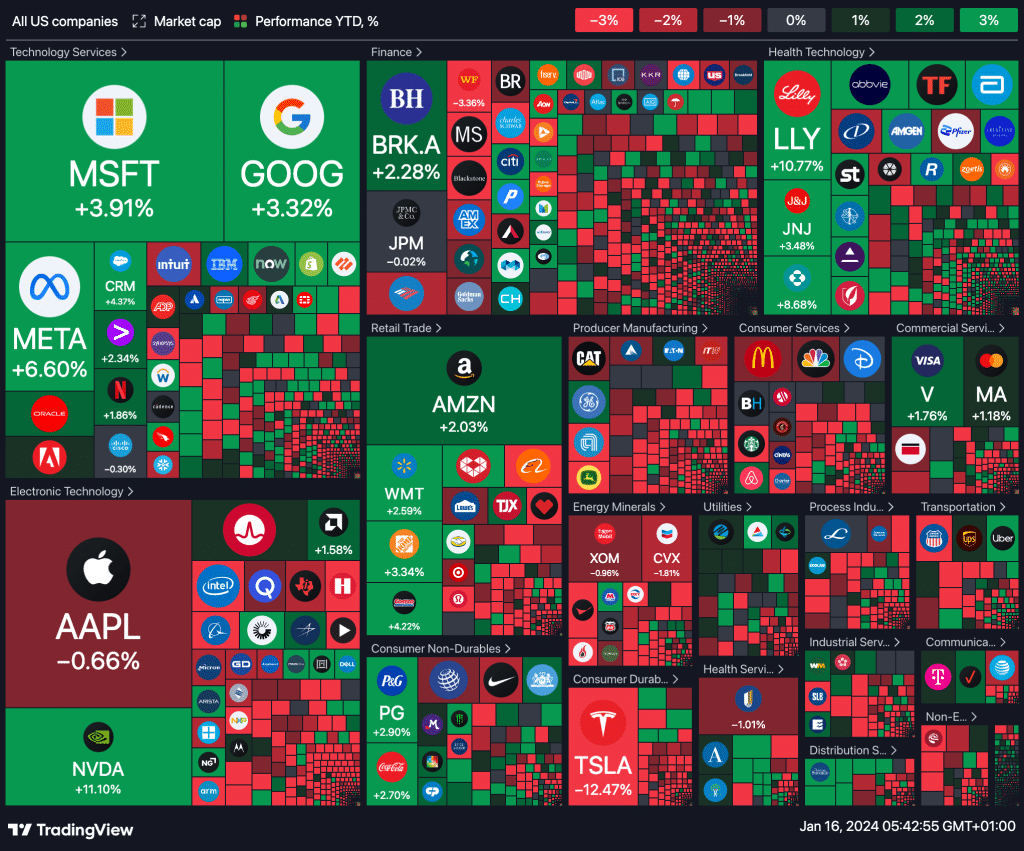

Likevel avsluttet de store aksjeindeksene uken med gevinster. Dow Jones Industrial Average steg med 0,34 %, S&P 500 økte med 1,84 %, og Nasdaq Composite gikk opp med 3,09 %. Disse bevegelsene indikerer en fortsatt usikkerhet i markedet, men ser man de sister ukers utvikling, eller YTD så har det gått greit også over dammen. Her ser man YTD heatmap

MAKRO

tirsdag 17. januar 2023:

Storbritannia (GBP):

Gjennomsnittlig lønn eksklusive bonuser (November): 6,6% (Forventet: 7,3%)

Gjennomsnittlig lønnsindeks + Bonus (November): 6,8% (Forventet: 7,2%)

Endring i antall kravende arbeidsledighet (Desember): 18,1K (Forventet: 16,0K)

Sysselsettingsendring 3M/3M (Månedlig, November): 50K (Forventet: 50K)

Arbeidsledighetsrate (November): 4,3% (Forventet: 4,2%)

Eurosonen (EUR):

Tysk forbrukerprisindeks (Årlig, Desember): 3,7% (Forventet: 3,2%)

Tysk forbrukerprisindeks (Månedlig, Desember): 0,1% (Forventet: -0,4%)

Tysk HICP (Årlig, Desember): 3,8% (Forventet: 2,3%)

Tysk HICP (Månedlig, Desember): 0,2% (Forventet: -0,7%)

Italia (EUR):

Italiensk forbrukerprisindeks (Månedlig, Desember): 0,2% (Forventet: -0,5%)

Italiensk forbrukerprisindeks (Årlig, Desember): 0,6% (Forventet: 0,7%)

Italiensk forbrukerprisindeks ekskludert tobakk (Årlig, Desember): 0,7%

Italiensk HICP (Årlig, Desember): 0,5% (Forventet: 0,6%)

Italiensk HICP (Månedlig, Desember): 0,2% (Forventet: -0,6%)

Forbrukerinflasjonsforventning: 10,5

Sveits (CHF):

Verdens økonomiske forum årlige møter

Spania (EUR):

3-måneders Letras-auksjon

Canada (CAD):

Boligstarter (Desember): 243,0K (Forventet: 212,6K)

USA (USD):

NY Empire State Manufacturing Index (Januar): -5,00 (Forventet: -14,50)

Foredlede CPI (Årlig, Desember): 3,8% (Forventet: 3,9%)

Kjerne-CPI (Årlig, Desember): 2,8%

Kjerne-CPI (Månedlig, Desember): 0,1%

CPI (Årlig, Desember): 3,4% (Forventet: 3,1%)

CPI (Månedlig, Desember): -0,3% (Forventet: 0,1%)

Median CPI (Årlig, Desember): 3,4%

Trimmet CPI (Årlig, Desember): 3,5%

New Zealand (NZD):

GlobalDairyTrade prisindeks

Melkeauksjoner: 3 363,0 NZD

Japan (JPY):

Reuters Tankan-indeks (januar): 12

Singapore (SGD):

Uten oljeeksport (Årlig, Desember): 4,20% (Forventet: 1,00%)

Uten oljeeksport (Månedlig, Desember): 0,30%

Handelsbalanse: 6,270 milliarder SGD

Kina (CNY):

Huspriser (Årlig, Desember): -0,2%

Fast eiendomsinvestering (Årlig, Desember): 2,9% (Forventet: 2,9%)

BNP (Kvartalsvis, Q4): 1,3%

BNP (Årlig, Q4): 5,2% (Forventet: 4,9%)

Kinesisk BNP YTD (Årlig, Q4): 5,2%

Industriproduksjon (Årlig, Desember): 6,8% (Forventet: 6,6%)

Kinesisk industriproduksjon YTD (Årlig, Desember): 4,3%

Detaljhandel (Årlig, Desember): 8,1% (Forventet: 10,1%)

Kinesisk detaljhandel YTD (Årlig, Desember): 7,20%

Kinesisk arbeidsledighetsrate (Desember): 5,0%

Metaller

Tirsdag morgen opplever de fleste ikke-jernholdige metallprisene et fall, påvirket av en sterkere dollar og bekymringer rundt etterspørselen i Kina, som er verdens største forbruker av disse metallene. På London Metal Exchange falt tremåneders kobberkontrakten med 0,2 % til $8,366 per metrisk tonn. Styrkingen av dollaren dempet forventningene til rentekutt og førte til at investorer nå venter på uttalelser fra Christopher Waller i U.S. Federal Reserve. En sterkere dollar gjør metaller priset i amerikanske dollar dyrere for innehavere av andre valutaer. Samtidig holdt Kinas sentralbank Mandag medium-term policy-raten uendret, noe som overrasket markedet som forventet et kutt. Dette skjedde ettersom en svakere valuta begrenset mulighetene for kortsiktig pengepolitisk lettelse for å stimulere økonomien.

Når det gjelder andre metaller, faller LME-nikkel med 0,4 % til $16,160 per tonn, bly med -0,3 % til $2,102, tinn er uendret på $24,781, sink nesten uendret på $2,558, og aluminium øker med 0,1 % til $2,205.50. Spot gull er ned 0,2 % til $2,050.35, mens U.S. gullfutures stiger 0,1 % til $2,054.10. Spot sølv faller 0,2 % til $23.15, platina synker med 0,4 % til $911.59, og palladium 0,3 % til $968.96.

Markedet reduserer sine veddemål på snarlige rentekutt fra U.S. Federal Reserve etter haukete kommentarer fra tjenestemenn i European Central Bank, samtidig som bekymringer for flere angrep på skip i Rødehavet påvirket risikosentimentet. Mot en rekke av valutaer stiger dollaren 0,253 % til 102.90, etter å ha økt med 0,2 % over natten i dempet handel under en amerikansk offentlig helligdag i går, Mandag. Euroen faller med 0,3 % til $1.09185, noe som kunne bli den største prosentvise nedgangen på en dag på to uker.

I mellomtiden svekket yen seg med 0,20 % til 146,07 per dollar etter at data viste at Japans engrosinflasjon var flat i Desember fra året før, og bremset for den 12. måneden på rad. Disse dataene antyder at økningene i konsumprisinflasjonen vil moderere seg i de kommende månedene og ta presset av Bank of Japan (BOJ) for å avslutte sitt massive stimuleringstiltak snart. Forventningene til en politikkendring fra BOJ hadde styrket yen mot slutten av 2023, med valutaen som vant 5 % mot dollaren i Desember. Den har siden falt kraftig og er ned 3 % så langt i Januar. Dette tyder på en fortsatt volatilitet i valutamarkedet og gir et komplekst bilde av den globale økonomiske situasjonen, med ulike faktorer som påvirker valuta- og råvareprisene. Investorer og markedsaktører følger nøye med på utviklingen for å tilpasse sine strategier i et marked som stadig er i endring.