Oljemarkedet

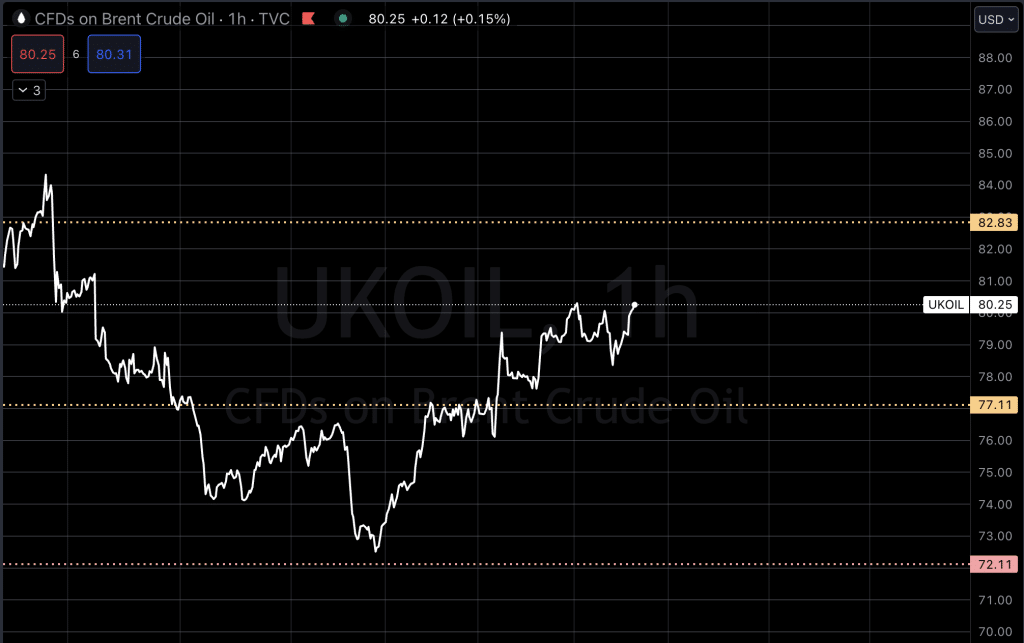

Oljeprisene stiger 1% fra start på grunn av vedvarende spenninger i Midtøsten etter Houthi-angrep på skip i Rødehavet.

Brent råoljefutures er oppe med 86 cent, eller 1,1%, til $80.25 per fat. Oljeprisene kan se en oppgang på grunn av de geopolitiske konfliktene og den forestående implementeringen av OPECs produksjonskutt. Flere maritime transportører unngår Rødehavet på grunn av angrep på fartøy utført til støtte for palestinere av den jemenittiske Houthi-militante gruppen, noe som forårsaker globale handelsforstyrrelser gjennom Suezkanalen, som håndterer omtrent 12% av verdenshandelen. Tysklands Hapag-Lloyd og Hongkongs OOCL var de siste selskapene som sa de ville unngå Rødehavet ved å omdirigere skip eller suspendere seiling.

USA startet Tirsdag en multinasjonal operasjon for å beskytte handel i Rødehavet, men Houthiene sa at de ville fortsette angrepene. Markedet samtidig har blitt dempet av at Angolas oljeminister sa på torsdag at landets medlemskap i Organisasjonen av Petroleum Eksporterende Land ikke tjente deres interesser. Angola hadde tidligere protestert mot en beslutning av den bredere OPEC+-gruppen om å redusere landets oljeproduksjonskvote for 2024.

Andre oljenews:

Russlands råoljeeksport i år vil være 7% høyere sammenlignet med 2021, uttalte Russlands første visestatsminister Andrei Belousov på torsdag. Russlands råoljeeksport i 2023 har overgått med 7% volumene eksportert i 2021 – rett før den russiske invasjonen av Ukraina. Dette årets råoljeeksport ut av Russland anslås til rundt 250 millioner tonn, ifølge det russiske nyhetsbyrået Interfax, som siterte Belousov under et møte i Rådet for Strategisk Utvikling og Nasjonale Prosjekter.

USA/Makro:

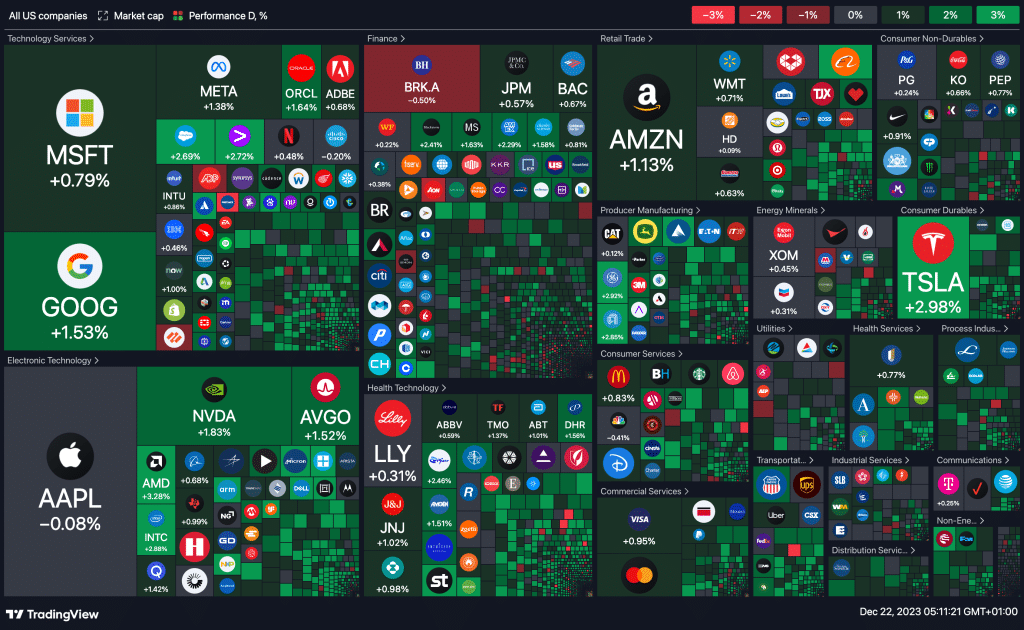

Amerikanske aksjer stengte i grønt i går, Torsdag, og hentet inn mye av Onsdagens tap, ettersom økonomiske data skapte optimisme om at Federal Reserve ville myke opp pengepolitikken og gjenopplive investorers risikoappetitt.

Alle de tre store amerikanske aksjeindeksene leverte gevinster ettersom chip-aksjer skjøt i været. «Rallyet» tok fart mot slutten av økten, med S&P 500 og Nasdaq som begge økte med mer enn 1%. Data fra tidligere på dagen i går, viste at USAs økonomiske vekst i tredje kvartal ikke var så robust som opprinnelig antatt, og sprekker begynner å vise seg i det stramme arbeidsmarkedet.

Markedet venter på handelsdepartementets rapport om personlige forbruksutgifter (PCE) som kommer i dag, som vil dekke inntektsvekst, forbrukerutgifter og inflasjon.

Dow Jones Industrielle Gjennomsnitt steg 322,35 poeng, eller 0,87%, til 37,404.35, S&P 500 fikk 48,4 poeng, eller 1,03%, til 4,746.75 og Nasdaq Composite la til 185,92 poeng, eller 1,26%, til 14,963.87.

MAKRO

I dag Fredag 22. desember 2023 vil det vil bli publisert økonomiske data og rapporter som følger:

I Storbritannia (GBP) vil følgende økonomiske data og rapporter bli publisert:

– Business Investment for tredje kvartal (Q3) med årlig og kvartalsvis endring.

– Kjerne detaljhandelssalg for November (YoY og MoM).

– Current Account for tredje kvartal (Q3).

– BNP for tredje kvartal (Q3) med årlig og kvartalsvis endring.

– Detaljhandelssalg for November (YoY og MoM).

I Europa (EUR) vil følgende økonomiske data og rapporter bli publisert:

– Tysk Import Price Index for November (MoM og YoY).

– Fransk forbrukertillit for Desember.

– Fransk produsentprisindeks for November (MoM).

– Produsentprisindeks (PPI) for November (YoY).

– Spansk BNP for tredje kvartal (Q3) med årlig og kvartalsvis endring.

– Italiensk forretnings- og forbrukertillit for Desember.

– Italiensk handelsbalanse for varer utenfor EU for November (n.s.a).

– Italiensk industrielle salg for Oktober (MoM og YoY).

Andre viktige hendelser inkluderer:

– Rapporter om økonomiske hendelser i India (INR), Brasil (BRL), og Canada (CAD) som inkluderer forexreserver, sentralbankmøteprotokoller, nåværende konto, og direkte utenlandsinvesteringer.

– Byggetillatelser og kjernebestillinger for varige goder i USA (USD).

– Kjerne PCE-prisindeks (Kjernepersonlig konsumprisindeks) i USA (USD) for November.

– Michigan-forbrukertillit og forventninger for Desember i USA (USD).

– Nyboligsalg og ordre for varige goder i USA (USD) for November.

– Rapporter om budsjettbalanse i Canada (CAD) for Oktober og Atlanta Fed GDPNow (Q4) i USA (USD).

– Baker Hughes Oil Rig Count og Total Rig Count i USA (USD).

– Rapporter om CFTC-spekulative nettoposisjoner i forskjellige valutapar og råvarer i USA (USD).

Metaller og Valuta

Kobberprisene steg fra start i dag Torsdag, men snudde ned i skrivende stund.

Tre-måneders kobber på London Metal Exchange var opp 0,2% til $8,597

LME kobber har økt med nesten 10% siden den nådde en 11-måneders lav på $7,856 i Oktober. Hvor den har vært i en oppadgående trend siden, og spørsmålet er om denne trenden kan opprettholdes.

Sink faller 1% til $2,548 per tonn, noe som reflekterer forventninger om overforsyning etter økt tilførsel av metall til LME-lagrene, som nådde de høyeste nivåene siden september 2021. LME nikkel øker med 0,3% til $16,910 per tonn. På årsbasis er LME nikkel ned 44% noe som gjør metallet til den verste blant ikke-jernholdige metaller på markedet.

LME aluminium stiger 0,3% til $2,247, mens bly faller 0,8% til $2,065, og tinn er lite til uendret på $25,200. Sølv ligger stabilt på $24.41, mens platina faller 0,1% til $962.13 og palladium ligger flatt på $1,213.10. Alle tre metallene er på vei til sin andre uke med gev.

Gullprisene klatrer i skrivende stund til høyeste kurs på nesten tre uker, da økende forventninger til rentekutt fra Federal Reserve tidlig neste år presset ned dollaren og statsobligasjonsrentene før viktige amerikanske inflasjonsdata.

Markedet priser nå inn en 83% sjanse for et Fed-rentekutt innen Mars selv om kommunikasjon fra Fed har motsatt seg ideen om raske rentekutt neste år, men disse kommentarene har gjort lite for å endre investorstemningen.

Vi ser nå mot November-kjernepersonlig konsumutgiftindeksen (PCE), Feds foretrukne mål for underliggende inflasjon, som er planlagt å bli utgitt senere i dag.