Oljemarkedet

Brent steg til over $77 per fat på morgenkvisten, og fortsatte oppgangen fra forrige uke på grunn av reduserte eksporter fra Russland og nylige angrep på skip som reiste gjennom Rødehavet, noe som økte bekymringer for forsyningssituasjonen, men er i skrivende stund på vei ned igjen og ligger på $76,9. Hva uken blir til er uvisst, da narrativet ang tilbud/etterspørsel kan endre seg.

Russland kunngjorde i helgen at de ville redusere oljeeksporten i desember med minst 50 000 fat per dag for å styrke oljeprisene. Landet suspenderte også omtrent to tredjedeler av lastingen av sin hovedeksportgrad Urals-råolje fra havner på grunn av storm og planlagt vedlikehold på fredag. I mellomtiden intensiverte angrep fra Houthi-militante i Jemen på kommersielle fartøy i Rødehavet i løpet av helgen, noe som førte til at verdens største containerskipslinjer unngikk Suezkanalen..

Stigende ikke-OPEC+ oljeproduksjon og betydelig lagringskapasitet holdt av OPEC+-gruppen vil kunne fortsette å legge press nedover på råoljeprisene neste år, Med mindre det er en større geopolitisk eskalering som resulterer i en stor forsyningsavbrudd – som ikke kan utelukkes –, er det usannsynlig at oljeprisene vil nå $100 per fat i 2024, ettersom amerikansk oljeproduksjon og eksport øker raskere og høyere enn forventet, og markedsstemningen om etterspørsel er nedslående, spesielt for første halvdel av 2024.

Med sine nylig annonserte kutt for første kvartal 2024 prøver OPEC+-alliansen å holde kontroll over det globale oljetilbudet. Men gruppen står overfor rekordhøy amerikansk oljeproduksjon og økende tilbud fra andre ikke-OPEC+-produsenter, inkludert Brasil, Guyana, Canada og Norge. Brasil har blitt invitert til å være en del av OPEC+ fra Januar 2024, men har allerede sagt at de ikke vil delta i noen produksjonskutt.

Imidlertid vokser ikke-OPEC+-tilbudet i et raskere tempo enn tidligere forutsatt, ledet av rekordhøy amerikansk råoljeproduksjon, som fortsatte å stige til tross for en flat eller fallende riggtelling sammenlignet med samme tid i fjor.

USA er nå på vei til å levere en tilbudsøkning på 1,4 millioner bpd i 2023, noe som utgjør to tredjedeler av de 2,2 millioner bpd ikke-OPEC+-produksjonsveksten i år, sa det internasjonale energibyrået (IEA) i sin månedlige rapport denne uken. Samtidig er OPEC+-produksjonen satt for et fall på 400 000 bpd, noe som vil redusere markedsandelen til 51% i 2023 – det laveste siden blokkens opprettelse i 2016, la byrået til.

Hopper vi inn i chartet ligger vi akkurat der vi « spådde» kursen sist uke og venter brudd, den ene eller andre veien.

USA/Makro:

S&P 500 avsluttet en urolig økt nesten uendret på Fredag, men registrerte en syvende uke på rad i grønt, i sin lengste vinnerrekke siden 2017

Dow Jones-industriindeksen nådde en rekordhøy avslutning for tredje dag på rad.

I tillegg falt de rentefølsomme sektorene eiendom og forsyningstjenester med mer enn 1% hver, og ga tilbake noe av ukens gevinster. Aksjer steget etter at Fed i sin politiske uttalelse Onsdag signaliserte lavere lånekostnader i 2024. markedet for halvledere steg med 9,1% for uken, den største ukentlige prosentvise gevinsten siden Mai.

For uken steg Dow med 2,9%, Nasdaq klatret 2,8% og S&P 500 la til 2,5%.

Vi går nå inn i den siste fulle uken med markedsdata før vi skriver 2024, så denne uken forventes å bli grønn, men vi får fort fasit på dette.

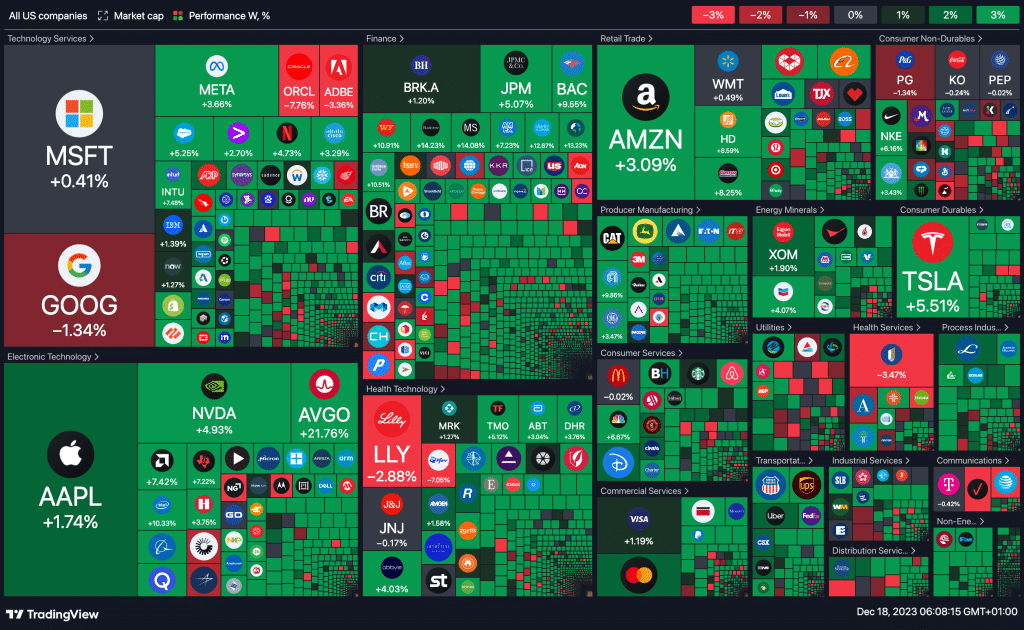

Sist ukes heatmap:

MAKRO

I dag Mandag 18. desember 2023 vil følgende økonomiske hendelser og rapporter bli publisert:

I Tyskland (EUR) vil følgende Ifo-indeks for Desember bli rapportert:

– German Business Expectations.

– German Current Assessment.

– German Ifo Business Climate Index.

I Spania vil handelsbalansedata bli rapportert. I Storbritannia (GBP) vil BoE MPC-medlem Broadbent holde en tale.

I Tyskland (EUR) vil Bundesbank (Buba) publisere sin månedlige rapport (German Buba Monthly Report). I Brasil (BRL) vil Brasils sentralbank (BCB) publisere Focus Market Readout.

I Canada (CAD) vil New Housing Price Index for November bli rapportert.

I Eurosonen (EUR) vil Isabel Schnabel, medlem av ECBs styre, holde en tale (ECB’s Schnabel Speaks). I Frankrike (EUR) vil 12-Month, 3-Month og 6-Month BTF (Treasury Bills) Auctions bli avholdt.

I USA (USD) vil National Association of Home Builders (NAHB) publisere Housing Market Index for Desember. Der vilog 3-Month og 6-Month Bill Auctions bli avholdt.

I New Zealand (NZD) vil eksport-, import- og handelsbalansedata for November bli rapportert og vil ANZ Business Confidence og NBNZ Own Activity for Desember bli rapportert.

I Australia (AUD) vil Reserve Bank of Australia (RBA) publisere møtereferatet fra sitt siste rentemøte (RBA Meeting Minutes).

I Sør-Korea (KRW) vil Monetary Policy Board offentliggjøre datoene for sine politiske møter (Monetary Policy Board’s Policy Setting Meeting Dates). I Japan (JPY) vil Bank of Japan (BoJ) publisere sin månedlige Monetary Policy Statement.

Til slutt, i Kina (CNY) vil utenlandske direkte investeringer (FDI) for en tidligere periode bli rapportert (Tentative).

Metaller og Valuta

Kobberprisene falt noe ved open, men har i skrivende stund tatt seg noe opp, starten i rødt er nok på grunn av en stabiliserende amerikansk dollar, noe som har skapt usikkerhet om Federal Reserves rentebane. Imidlertid ga forsyningsbegrensninger en viss støtte til metallet. I tidlig handel falt tredjemånedskontrakten for kobber på London Metal Exchange med 0,3%,

Stabiliteten i dollarindeksen, etter kommentarene fra New York Feds president om at det er for tidlig å diskutere rentekutt, bidro til nedadgående press på metallprisene ettersom en sterkere dollar gjør disse råvarene dyrere.

Samtidig støtter en forsyningsklemme, spesielt et fall i avgifter for å behandle kobberkonsentrat, hovedsakelig på grunn av bekymringer for forsyningen fra Cobre-gruven i Panama, kobberets posisjon i markedet. Andre metaller som aluminium, nikkel, sink, bly og tinn ligger i rødt.

På den annen side stiger gullprisene fra start og ligger på $2022 i skrivende stund, sammen med sølv på $23,91.