Oljemarkedet

Energimyndigheten i USA, Energy Information Administration (EIA), forventer at gjennomsnittsprisen for Brent råolje vil ligge på $83 per fat neste år, ifølge deres månedlige rapport for korttids energiutsikter (STEO) som ble publisert i går. Dette er en nedgang fra forrige måneds STEO, hvor EIA forutså at Brent ville ligge på $93 per fat i 2024. For første halvdel av neste år forventer EIA at Brent vil ligge på gjennomsnittlig $84 per fat.

EIA bemerker at veksten i global råoljeproduksjon har vært begrenset i år på grunn av frivillige OPEC-produksjonskutt. «Vi anslår at landene innenfor OPEC+-avtalen har redusert råoljeproduksjonen med 1,4 millioner fat per dag i 2023,» sa EIA, noe som delvis motvirker en produksjonsvekst på 2,4 millioner fat per dag fra ikke-OPEC+-produsenter. EIA anslår at OPEC+-råoljeproduksjonen vil falle med ytterligere 600 000 fat per dag neste år.

EIA sier også at eksporten av råolje og petroleumsprodukter fra USA vil nå et høydepunkt neste år på nesten 2,0 millioner fat per dag. Dette er en økning fra 1,8 millioner fat per dag i 2023 og en stor økning fra 1,2 millioner fat per dag eksportert i 2022.

Råoljeprisene falt kraftig på tirsdag, med både WTI og Brent som begge falt mer enn 4%, som følge av at forbrukerprisindeksen viste en økning på 3,1% fra november 2022 til november 2023. Drevet av bekymringer for overskudd og etterspørsel. Uventet hoppet den ukentlige gjennomsnittlige eksporten av russisk råolje til det høyeste nivået siden Juli, noe som øker bekymringene for tilbudsoverskudd og kaster tvil over den nylige produksjonskuttavtalen fra Organisasjonen av Petroleumseksporterende Land og allierte, samlet kalt OPEC+..Som nevnt mange ganger før, er et frivillig kutt.

Det amerikanske Energy Information Administration økte også sin prognose for tilbud i 2023 med 300,000 fat per dag til 12.93 millioner fat per dag fra sin tidligere rapport, i sin nyeste rapport for korttids energiutsikter. Den pessimistiske utsikten setter olje på sporet til å fortsette å falle i uken, og fortsetter trenden med syv påfølgende uker med nedgang.

FN har vedtatt en resolusjon som kaller på en umiddelbar våpenhvile i Gaza, med president Joe Biden som advarte om at Israel begynte å miste internasjonal støtte på grunn av drap på sivile. Noe som heller ei er godt for oljeprisen, da konflikt i midt-østen generelt setter press på prisene

Ellers gikk COP28 inn i de siste timene med forhandlinger på morgenkvisten, da regjeringer fortsatt kranglet over fremtiden for olje og andre fossile brensler. Et utkast til avtale på Mandag hadde blitt kritisert for ikke å oppfordre til en utfasing av fossile brensler.

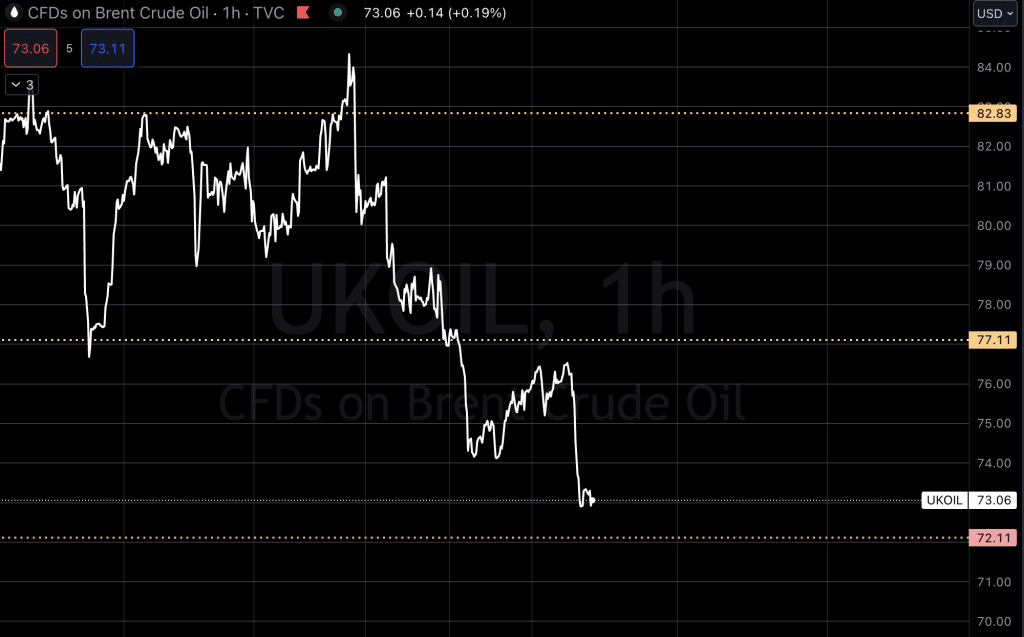

Ser vi inn i chartet er vi straks i mål, nå har vi laget et alternativt scenario til dette som vi må se inn i å publisere om strekene brytes å vi havner mot $70,5. Men tester vi streken ligger vi da rundt trippeltesten fra i sommer som burde gi rom for en tur opp mot $80 igjen. Dog vi er noe mer pessimistiske enn som så.

USA/Makro:

Amerikanske aksjer stengte på nye highs på Tirsdag, etter at inflasjonsdata gjorde lite for å endre synspunktene på tidspunktet for en rentekutt fra Federal Reserve, mens vi venter på sentralbankens siste politiske beslutning på senere i dag. Den amerikanske forbrukerprisindeksen (CPI) steg med 0,1% siste måned etter å ha vært uendret i Oktober, sa Arbeidsdepartementets Bureau of Labor Statistics på Tirsdag. I løpet av 12 måneder gjennom November økte CPI med 3,1% etter å ha steget med 3,2% i Oktober. Et fall i bensinprisene ble overskygget av en økning i leiepriser. Kjernepriser, som ekskluderer volatile elementer som mat og energikostnader, møtte også forventningene og viste en årlig økning på 4%. Markedene har priset inn et rentekutt fra Federal Reserve så tidlig som i Mars, men reduserte de veddemålene og peker nå på Mai for det første rentekuttet etter at sentralbanken begynte sin hevingssyklus i mars 2022.

Forventningene til et kutt på minst 25 basispunkter i mars falt til 43,7%, fra omtrent 50% før dataene, ifølge CME Groups FedWatch-verktøy. Markedet priser nå inn en sjanse på omtrent 78% for et kutt i mai, opp fra omtrent 75% på Mandag.

Dow Jones Industrial Average steg med 173,01 poeng, eller 0,48%, til 36,577,94, S&P 500 fikk 21,26 poeng, eller 0,46%, til 4,643,70 og Nasdaq Composite fikk 132,51 poeng, eller 0,82%, til 16.354.

Dow avsluttet gårdagen på sitt høyeste nivå siden 4. Januar 2022, S&P 500 sitt høyeste nivå siden 14. Januar 2022, og Nasdaq sitt høyeste avslutningsnivå siden 29. Mars 2022.

En annen faktor som demper volatiliteten kunne være et opsjonsutløp mot slutten av uken, med S&P 500 som ikke registrerte en bevegelse på 1% i noen retning i 19 påfølgende økter, den lengste slike streken siden August.

Endringer i Nasdaq: Pfizer Inc. (PFE) har annonsert at det forestående oppkjøpet av Seagen, Inc. (SGEN) forventes å bli fullført 14. Desember 2023. Som et resultat av dette vil Take-Two Interactive Software, Inc. (TTWO) bli lagt til i Nasdaq-100-indeksen, og Seagen, Inc. vil bli fjernet som en del av den årlige rekonstitusjonen. Endringene vil tre i kraft før markedet åpner på Mandag, 18. Desember 2023.

Gårdagens heatmap:

MAKRO

Den amerikanske sentralbankens renteavgjørende komité vil offentliggjøre sin policyerklæring og rentebeslutning kl. 1900, etterfulgt av sentralbanksjef Jerome Powells pressekonferanse kl. 1930. markedet forventer bredt at Fed vil holde rentene uendret på 5.25%-5.50% denne uken og priser inn omtrent 75% sjanse for et rentekutt i mai, ifølge CME FedWatch-verktøyet.

I dag Onsdag 13. desember 2023, vil flere økonomiske hendelser og rapporter bli publisert fra ulike land, og her er noen av de viktigste:

I Storbritannia vil følgende økonomiske indikatorer bli rapportert:

Construction Output (MoM) for Oktober med en forventet nedgang på -0.2%.

U.K. Construction Output (YoY) for Oktober med en forventet vekst på 1.2%.

GDP (MoM) for Oktober med en forventet verdi på 0.0%.

GDP (YoY) for Oktober med en forventet vekst på 0.6%.

Index of Services med forventninger om en økning på 0.2%.

Industrial Production (MoM) for Oktober med en forventet nedgang på -0.1%.

Industrial Production (YoY) for Oktober med en forventet vekst på 1.1%.

Manufacturing Production (YoY) for Oktober med en forventet vekst på 1.9%.

Manufacturing Production (MoM) for Oktober med forventninger om en økning på 0.0%.

Monthly GDP 3M/3M Change (Oktober) med en forventet vekst på 0.1%.

Trade Balance (Oktober) med en forventet verdi på -14.30B GBP.

Trade Balance Non-EU (Oktober).

I Sveits vil SECO Economic Forecasts bli publisert, og i Kina vil vi se på viktige økonomiske data, inkludert M2 Money Stock (YoY), New Loans, Outstanding Loan Growth (YoY), og Chinese Total Social Financing.

Sør-Afrika vil rapportere Core CPI (Consumer Price Index) for November, både på månedlig og årlig basis. Italia vil publisere Quarterly Unemployment Rate for Oktober, og det vil være auksjoner for 3-Year og 7-Year BTP (Buoni del Tesoro Poliennali) i Italia.

Storbritannia vil ha en auksjon for 30-Year Treasury Gilt, og Canada vil publisere Leading Index (MoM) for November.

I India vil M3 Money Supply for Oktober bli rapportert.

I USA vil det bli rapportert om flere økonomiske indikatorer, inkludert Core PPI (Producer Price Index) for November, PPI (YoY) for November, PPI ex. Food/Energy/Transport (YoY) for November, og flere andre PPI-relaterte tall. I tillegg vil Federal Reserve (Fed) kunngjøre sin rentebeslutning, og det vil være en FOMC (Federal Open Market Committee) pressekonferanse.

New Zealand vil rapportere GDP (Bruttonasjonalprodukt) for tredje kvartal, både på kvartals- og årsbasis. I Japan vil Core Machinery Orders (YoY og MoM) for Oktober bli rapportert sammen med utenlandske investeringer i japanske aksjer.

Australia vil ha flere økonomiske hendelser, inkludert sysselsettingsendring for November, deltids- og heltidsendring i sysselsettingen, deltakelsesgrad og arbeidsledighetsrate for November.

I Singapore og Hong Kong vil arbeidsledighetsraten og rentebeslutningen bli kunngjort.

Dette er noen av de viktigste økonomiske hendelsene og rapportene som vil komme ila dagen

Metaller og Valuta

Kobberprisene faller fra start ettersom dollaren styrket seg i forkant av en rentebeslutning fra den amerikanske sentralbanken (Federal Reserve), som er ventet senere på dagen. Kobber på LME starter ned med 0,4% til $8,321 per metrisk tonn,

Kobber, som er mye brukt i kraft, bygging og transportsektorer, har blitt påvirket av problemer innen eiendomssektoren i verdens topp metallforbruker( Kina) .

På metallmarkedet sklir LME aluminium ned 0,1% til $2,118 per tonn, tinn ned 0,2% til $24,540, sink mister 0,5% til $2,418, nikkel faller 1,3% til $16,300, mens bly er relativ flat rundt 0,2% til $2,041. Spot sølv går ned 0,22% til $22,67, mens platina faller 0,1% til $928,27 og palladium ned 0,3% til $976,42. Gullprisene handles innenfor et smalt område fra morgenen: Spotgull er lite endret på $1,978.39.

Kinas yuan svekkes fra morgenen mot en sterk dollar, da et agenda-settende møte blant Kinas toppledere ikke leverte sterke stimuleringstiltak for å øke etterspørselen, mens dollaren styrket seg etter en uventet økning i amerikansk inflasjon.

Kina vil fokusere på å øke effektiv etterspørsel neste år og gjøre samordnede anstrengelser for å stimulere innenlandsk etterspørsel, sa statlige medier, og siterer det årlige sentrale økonomiske arbeidskonferansen (CEWC) som ble holdt fra 11.-12. Desember, der toppledere satte økonomiske mål for 2024.

Samtidig steg det globale dollarindeksen til 103.875 & spot yuan åpnet på 7.1799 per dollar