Oljemarkedet

Oljeprisene stiger på morgenen, og fortsatter en positiv trend fra Fredag, støttet av USA sine tiltak for å fylle opp sine strategiske oljereserver. Til tross for denne oppgangen, vedvarer bekymringer for et overskudd av råolje og svakere vekst i drivstoffetterspørselen neste år..

Denne prisøkningen fulgte etter at prisene opplevde en hopp på over 2% på Fredag. Likevel har BRENT og WTI falt for syvende påfølgende uke, den lengste rekken av ukentlige nedganger siden 2018, på grunn av vedvarende overskuddsbekymringer. USA sitt ønske om å kjøpe opp til 3 millioner fat råolje til deres Strategic Petroleum Reserve for levering i Mars 2024, ble sett på som en etterspørselsdriver.

Selv om OPEC+ har forpliktet seg til å kutte produksjonen med 2,2 millioner fat per dag i første kvartal, tviler markedet tydeligvis på at tilbudet faktisk vil reduseres. Man forventer at produksjonsvekst i land utenfor OPEC vil lede til et overskudd av tilbud neste år.

Kinas seneste forbrukerprisindeksdata indikerer økende deflasjonære press, noe som kaster tvil om landets økonomiske gjenhenting. Kinesiske myndigheter har lovet å stimulere innenlandsk etterspørsel og styrke den økonomiske gjenhentingen i 2024. Markedet vil denne uken også følge med på sentralbankmøter, inkludert møtet i Federal Reserve, samt amerikansk inflasjonsdata for å vurdere deres innvirkning på den globale økonomien og oljeetterspørselen.

Ser vi inn i chartet så er vi på god vei tilbake til en retest av 77.

USA/Makro:

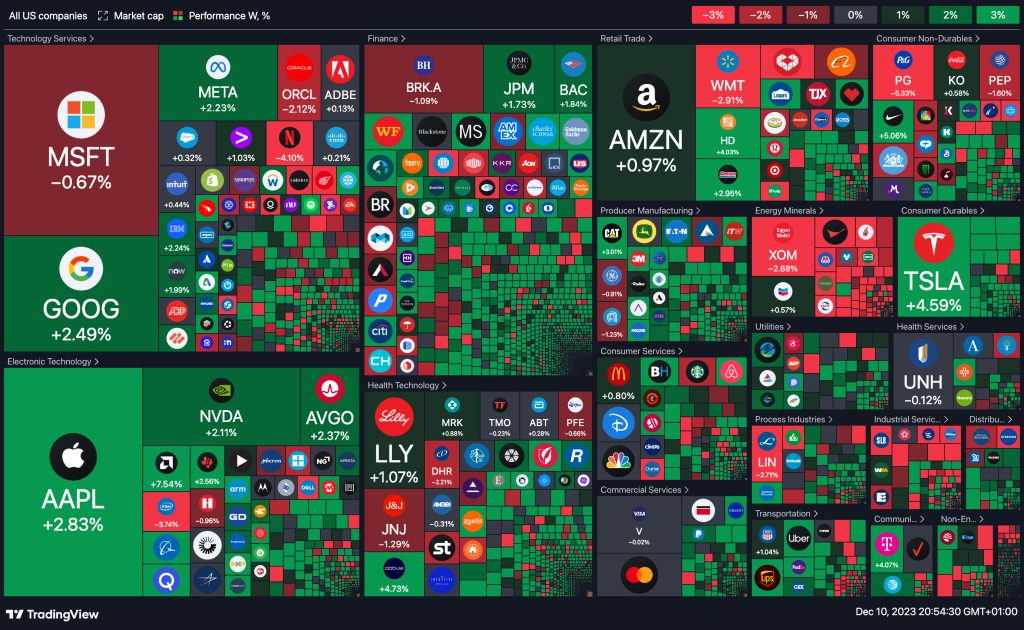

Amerikanske aksjer stengte i grønt på Fredag, med S&P 500 og Nasdaq som nådde sine høyeste avslutningsnivåer siden tidlig 2022, drevet av en robust amerikansk jobbrapport som økte investoroptimismen om en «myk landing» for økonomien. En rapport fra arbeidsdepartementet viste at ikke-landbrukssektoren økte med 199 000 jobber i November, over estimatet på 180 000, noe som fikk investorer til å redusere satsingen på at Federal Reserve vil kutte rentene i mars. I stedet tyder futurespriser nå på at de fleste handelsfolk forventer at Fed begynner å kutte renter i mai. S&P 500 klatret 0,41% til 4 604,37 poeng, Nasdaq steg med 0,39% til 16 084,69 poeng, og Dow Jones Industrial Average økte med 0,36% til 36 247,87 poeng. S&P 500s avslutning var den høyeste siden mars 2022, mens Nasdaq avsluttet på sitt høyeste siden april 2022.

For uken steg S&P 500 med 0,21%, den sjette uken på rad med vekst, den lengste strekningen siden november 2019. Dow økte med 0,01% for uken, også den sjette uken på rad med vekst, den lengste rekken siden februar 2019. Nasdaq fikk en ukentlig økning på 0,69%. S&P 500 er fortsatt ned 4% fra sin rekordhøye avslutning i slutten av 2021, og Nasdaq er fortsatt 10% ned fra sin rekordhøye avslutning da.

I fredagens handel steg Nvidia og Meta Platforms, eieren av Facebook, begge nesten 2%, mens aksjer i Alphabet, Googles morselskap, falt 1,4% etter en AI-drevet rally i forrige økt.

heatmap:

MAKRO

I dag Mandag 11. desember 2023, vil det være flere økonomiske hendelser og rapporter fra ulike land:

I Japan vil Machine Tool Orders (YoY) bli rapportert, og forventningene er en nedgang på -20.6%. I Canada vil vi se på Leading Index (MoM) for November, med prognoser som indikerer en liten nedgang på -0.01%.

Brasil vil ha BCB Focus Market Readout, som vil gi innsikt i landets økonomiske situasjon.

Frankrike vil holde auksjoner for BTFs (Treasury Bills) med ulike løpetider, inkludert 12-Month, 3-Month og 6-Month BTFs. I USA vil CB Employment Trends Index for November bli publisert, med forventet verdi på 114.16.

Det vil også bli rapportert om 1-Year Consumer Inflation Expectations, som er forventet å ligge på 3.60%. USA vil også gjennomføre auksjoner for statsobligasjoner og regninger, inkludert 3-Year Notes, 6-Month Bills, 10-Year Notes, og 3-Month Bills.

I Eurosonen vil ECB McCaul holde en tale som kan gi innsikt i sentralbankens syn på økonomien. I Storbritannia vil Rightmove House Price Index (YoY) for Desember bli rapportert, med forventninger om en nedgang på -1.3%.

New Zealand vil publisere Electronic Card Retail Sales (MoM og YoY) for November, samt data om External Migration & Visitors, Permanent/Long-Term Migration og Visitor Arrivals for Oktober. I Australia vil RBA Gov Bullock holde en tale, og Westpac Consumer Sentiment for Desember vil bli rapportert med forventet verdi på -2.6%. I Japan vil PPI (Producer Price Index) for November bli publisert, med en månedlig økning på 0.2% og en årlig økning på 0.1%. Australia vil også rapportere NAB Business Confidence og NAB Business Survey for November. Forventningene er at Business Confidence vil være -2, mens Business Survey vil være 13.

Dette er de viktigste økonomiske hendelsene som forventes i dag Mandag 11. desember 2023, og de vil gi innsikt i økonomiske trender og markedsbevegelser i ulike land.

Metaller og Valuta

Kobberprisene er lavere i tidlig asiatisk handel. Prisene fikk et løft fredag etter uttalelser fra Kinas politbyrå som understreket viktigheten av økonomisk fremgang, samt kommentarer om at finanspolitikken vil bli trappet opp, Imidlertid falt Kinas konsumprisindeks med 0,5% i November som da slår stygt ut på framtidsutsiktene . Den tre måneder lange kontrakten for LME-kobber er 0,4% lavere til $8 413,50 per tonn.

Gullprisene følger på og faller Mandag morgen ettersom dollaren holdt seg sterk, og investorer ser frem til flere sentralbankmøter og utgivelsen av amerikansk inflasjonsdata denne uken for mer klarhet om rentebanen.

Spot-gull var ned 0,34% til $1 997,45 etter å ha falt omtrent 3,3% forrige uke, den verste uken på over to måneder.

Spot-sølv steg 0,1% til $23,98 men snudde fort og er i skrivende stund -0.09% på $22,96, mens platina er stabil på $915,31 og palladium faller 0,7% til $941,11.

Ingen rapporter for dagen (Q3)