Yenen fortsatte sin imponerende oppgang på Fredag og gikk mot sin beste uke mot dollaren på nesten fem måneder. Dette skyldtes at markedet økte forventningene om at slutten på Japans ultralave renter nærmet seg. Den utbredte styrken fra yenen holdt dollaren i sjakk, som forble på defensiven før den nøye overvåkede amerikanske ikke-landbruks lønnsrullrapporten som var ventet senere i dag Fredag. Det man skal følge med her, er dollarkursen fremover, for om Yen stiger godt, vil BOJ begynne å selge dollar, som legger mye press på verdens reservevaluta.

Oljeprisene er på vei mot sitt syvende strake ukentlige fall på grunn av bekymringer for et globalt tilbudsoverskudd og svak etterspørsel fra Kina, selv om prisene hentet seg inn på fredag etter at Saudi-Arabia og Russland oppfordret til at flere OPEC+-medlemmer skulle bli med på produksjonskuttene.

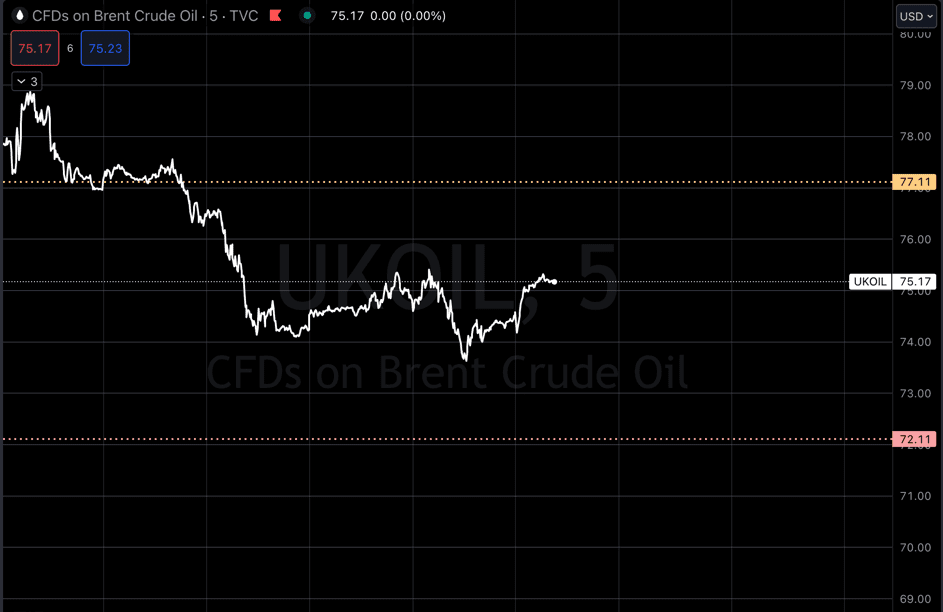

Brent råoljefutures steg overraskende noe med 1,29 dollar, eller 1,7 %, til 75,34 dollar per fat på morgenkvisten, men falt noe tilbake.

Saudi-Arabia og Russland, verdens to største oljeeksportører, oppfordret i går , Torsdag alle OPEC+-medlemmer til å bli med på en avtale om produksjonskutt for verdensøkonomiens skyld, kun dager etter et splittet møte i produsentklubben.

Brent- og WTI-råoljefutures er på vei til å falle henholdsvis 4,5 % og 4,8 % for uken, deres største tap på fem uker. Bekymringer for Kinas økonomi og økende amerikansk oljeproduksjon har også bidratt til markedets nedgang denne uken.

Kinesisk tolldata viste at råoljeimporten i november falt 9 % fra året før på grunn av høye lagernivåer, svake økonomiske indikatorer og avtagende ordre fra uavhengige raffinerier, noe som svekket etterspørselen. I India falt drivstofforbruket i November etter å ha nådd et firemåneders toppnivå måneden før.

I USA forble produksjonen nær rekordhøye nivåer på over 13 millioner bpd, viste data fra det amerikanske energiinformasjonsadministrasjonen på Onsdag.

Ser vi inn i chartet fikk vi den reaksjonen opp vi forspeilet tidligere, en dag senere.Indikasjoner sier at det nå burde fortsette nedover, dog med det presset som kommer fra Opec samt valutaforstyrresler gjør at markedet kan finne på å reagere rett opp, tilbake mot $80 tallet.

USA/Makro:

Nasdaq-indeksen avsluttet torsdagen 1,4 % høyere, drevet av en sterk vekst i aksjene til Alphabet og Advanced Micro Devices (AMD), som henholdsvis steg mer enn 5 % og 9 %. Både S&P 500 og Dow Jones Industrial Average endte også opp.

Alphabet lanserte dagen før Gemini, en ny AI-modell som forventes å konkurrere med Microsofts OpenAI, mens AMD lanserte en ny generasjon AI-brikker på onsdag og anslår at det er et marked på 45 milliarder dollar for sine datacenters AI-prosessorer i år.

De fleste av de store sektorene i S&P 500 endte høyere, med Alphabet som løftet kommunikasjonstjenester med 3,2 %, noe som gjorde det til den største sektorvinneren for dagen. Andre store teknologirelaterte aksjer steg også. Apple økte med 1 %, mens Nvidia vant 2,4 %. Data fra i går Torsdag tydet på at arbeidsmarkedet gradvis mister fart. Antallet amerikanere som søkte om nye arbeidsledighetsfordeler økte moderat forrige uke. Den ukentlige rapporten om arbeidsledige viste også en nedgang i arbeidsledighetstallene i slutten av November.

Aksjer har nylig steget på synet om at inflasjonen har kjølt seg nok til at Federal Reserve ikke trenger å øke rentene ytterligere og kan begynne å kutte renter neste år.

Gårdagens heatmap:

MAKRO

fredag 8. desember 2023, er det en travel dag med en rekke økonomiske rapporter som forventes fra ulike land.

I Japan vil vi få tall for Economy Watchers Current Index for November, med en forventet verdi på 49.5- I India vil vi holde øye med beslutninger om Cash Reserve Ratio og Reverse REPO Rate, som forventes å forbli uendret på henholdsvis 4.50% og 3.35%. I Frankrike vil vi se på French Non-Farm Payrolls for tredje kvartal, med en forventet endring på -0.1%.

Tyskland vil rapportere forbrukerprisindeksen (CPI) for November, med prognoser som indikerer en månedlig nedgang på -0.4% og en årlig økning på 3.2%. Månedlig HICP forventes å være -0.7%, mens YoY HICP forventes å være 2.3%. I Storbritannia vil vi ha Inflation Expectations, som forventes å ligge på 3.6%.

I USA er det en rekke viktige arbeidsmarkedstall som forventes, inkludert Average Hourly Earnings (månedlig og årlig), Average Weekly Hours, Government Payrolls, Manufacturing Payrolls, Nonfarm Payrolls, Participation Rate, Private Nonfarm Payrolls, U6 Unemployment Rate og Unemployment Rate. Capacity Utilization Rate for tredje kvartal vil også bli rapportert.

USA vil også offentliggjøre Michigan 1-Year Inflation Expectations, Michigan 5-Year Inflation Expectations, Michigan Consumer Expectations, Michigan Consumer Sentiment og Michigan Current Conditions, med forventede verdier i tråd med tidligere indikasjoner.

Russland vil rapportere inflasjonstall for November, med en forventet månedlig økning på 1.2% og en forventet årlig økning på 7.6%.

USA vil også publisere WASDE-rapporten, samt oppdateringer om antall oljerigger (Baker Hughes Oil Rig Count) og totalt antall rigger (Baker Hughes Total Rig Count). I Storbritannia vil vi følge med på CFTC GBP speculative net positions, som kan gi innsikt i markedssentimentet rundt det britiske pundet.

USA vil til slutt dele CFTC-data for forskjellige råvarer, inkludert Aluminium, Copper, Corn, Crude Oil, Gold, Nasdaq 100, Natural Gas, S&P 500, Silver, Soybeans og Wheat. Disse dataene vil gi informasjon om spekulative posisjoner i råvaremarkedet. I Kina vil det bli rapportert inflasjonstall for November, med forventninger om en månedlig CPI på -0.1%, YoY CPI på -0.1% og YoY PPI på -2.8%.

Metaller og Valuta

Gull forblir godt støttet over 2,006 dollar , men sterkere enn ventet lønnsrulldata kan sette dette støttenivået i fare. Data denne uken tydet på at det amerikanske arbeidsmarkedet gradvis mistet fart ettersom høyere lånekostnader demper etterspørselen i den bredere økonomien.

Lavere renter pleier å støtte ikke-rentebringende edelmetaller som gull.

Spot sølv steg 0,2 % til $23,84, mens platina økte 0,7 % til 913,40 dollar og palladium gikk også opp 0,7 % til 975,88 dollar. Prisene på kobber, ofte sett på som et mål på global økonomisk helse, økter på Fredags morgen, ettersom data som viste forbedrede eksporttall fra Kina, den største forbrukeren av metaller, signaliserte bedre etterspørselsutsikter for råvaresektoren.

Tre-måneders kobber på London Metal Exchange var opp 0,4 % til $8,378 da Kinas eksport vokste for første gang på seks måneder i November, noe som tyder på at fabrikker i verdens nest største økonomi tiltrekker kjøpere gjennom rabattpriser for å komme seg over en langvarig nedgang i etterspørselen.

LME-aluminium øker 0,9 % til 2,152.50 dollar per tonn, nikkel stiger 2,4 % til 16,900 dollar, sink klatrer 1 % til 2,429.50 dollar, bly går opp 0,4 % til 2,026.50 dollar og tinn rører seg såvidt opp 0,1 % til 24,695 dollar.