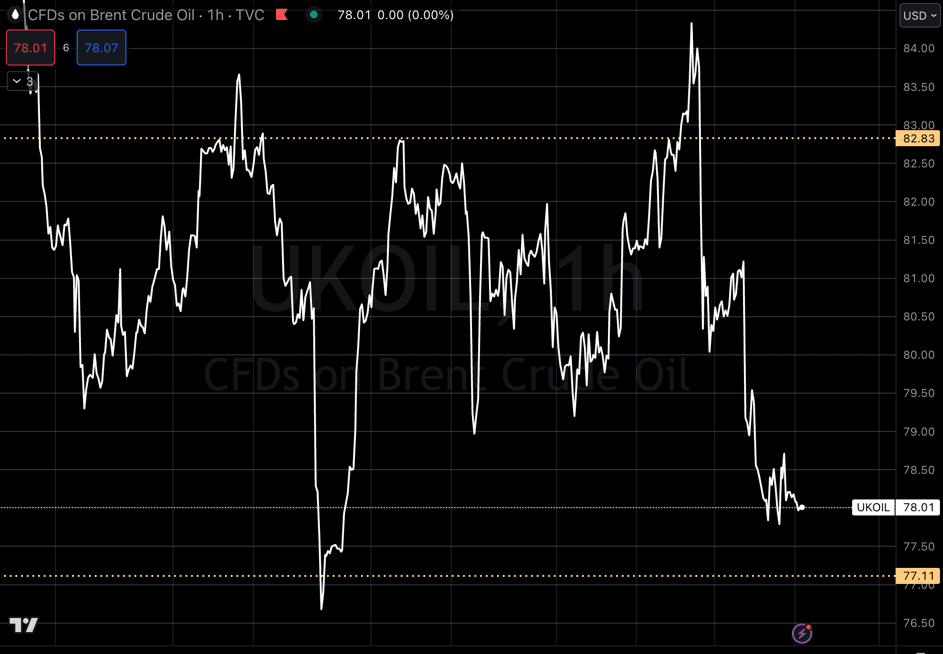

Oljemarkedet

Ser vi rett inn i chartet så er vi på samme plass som vi var i går, oljen har dippet litt, men hentet seg noe inn igjen. Noe vi forventer endrer seg etter API Weekly Crude Oil Stock leverer sine tall.

Uttalelser fra Saudi-Arabias energiminister om at OPEC+ produksjonskutt kunne fortsette utover første kvartal av 2024 om nødvendig, ga en viss støtte til markedet men oljeprisene falt i går markedet klart tviler på at tilbudskutt fra OPEC+ ville ha en betydelig innvirkning, og en sterkere amerikansk dollar la press på råvarepriser generelt. En sterkere dollar gjør vanligvis olje dyrere for innehavere av andre valutaer, noe som kan dempe etterspørselen etter olje..

Minst 1,3 millioner bpd av disse kuttene var imidlertid en forlengelse av frivillige begrensninger som Saudi-Arabia og Russland allerede hadde på plass.

Gjenopptakelsen av kamper i krigen mellom Israel og Hamas økte bekymringer for tilbudet, det samme gjorde angrep på tre kommersielle fartøy i internasjonale farvann i det sørlige Rødehavet. Disse hendelsene fulgte etter en rekke angrep i Midtøstens farvann siden krigen brøt ut mellom Israel og den palestinske militante gruppen Hamas 7. oktober. Alt dette burde indiktere en stigning i pris, dog markedet tolker det ikke slik og det er markedet som bestemmer kursen.

USA/Makro:

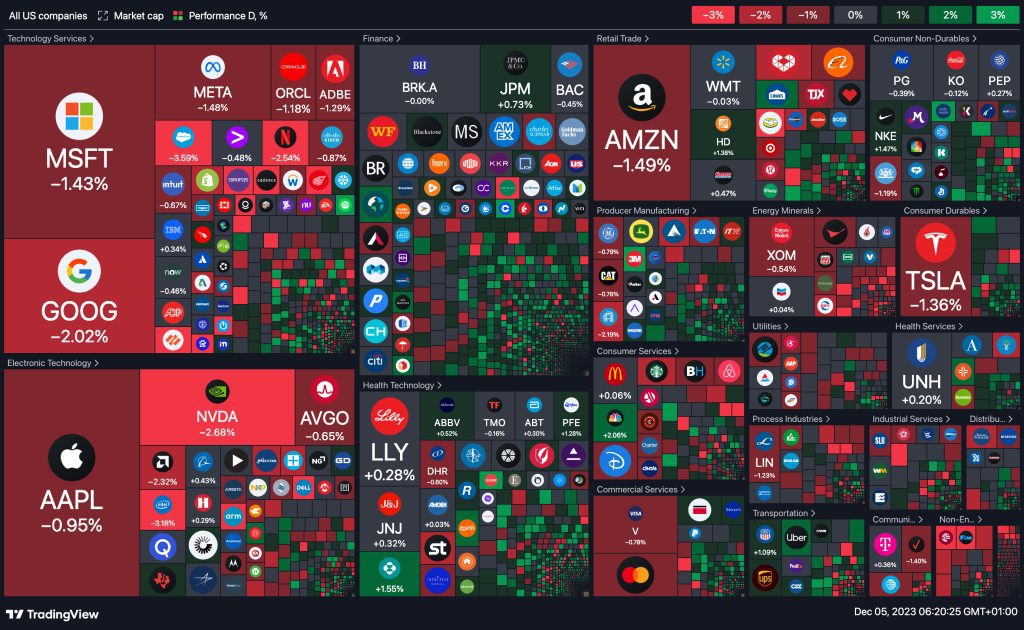

Amerikanske aksjer tok en tur ned i går Mandag, etter å ha brutt oppgangen fra forrige uke, S&P 500-indeksen trakk seg tilbake, og store selskaper som Microsoft, Apple, Nvidia og Amazon opplevde over 1 % nedgang, presset av høyere avkastningsrater på amerikanske statsobligasjoner, som gjorde aksjereturer mindre attraktive.

S&P 500-indeksen nådde sitt høyeste sluttnivå for året på Fredag, takket være kommentarer fra Fed-leder Jerome Powell om at sentralbanken måtte «bevege seg fremover med forsiktighet»

S&P 500-indeksen falt 0,54 % til et sluttpunkt på 4,569.78, mens Nasdaq falt 0,99 % til 15.839,67 poeng, og Dow Jones Industrial Average sank 0,11 % til 36,204.44 poeng.

Mandagens nedgang ble også forsterket av fornyede bekymringer om en utvidelse av krigen i Israel og Gaza etter et angrep på tre kommersielle fartøy i det sørlige Rødehavet.

Gårdagens heatmap:

MAKRO

Tirsdag 5. desember 2023 vil inkludere flere økonomiske hendelser og rapporter fra ulike deler av verden. Tidlig på dagen ble S&P Global India Services PMI for November rapportert med en faktisk verdi på 56.9, noe lavere enn forventet på 58.0. I Singapore ble månedlige og årlige detaljsalgstall for Oktober bli rapportert, med en månedlig nedgang på -0.8% og en årlig nedgang på -0.1%.

I Russland vil S&P Global Services PMI for November bli publisert, mens S&P Global South Africa PMI for samme måned også vil bli tilgjengelig. I Europa vil Frankrike dele månedlige industriproduksjonstall for Oktober, med forventninger om en økning på 0.2%. Spania har rapportere årlig industriproduksjonsendring for samme måned, med en nedgang på -1.7%. I tillegg vil Services PMI-tall for November bli rapportert for Spania, Italia, Frankrike, Tyskland og hele eurosonen. I Russland vil Forex Intervention-tall for Desember bli rapportert

Andre økonomiske hendelser inkluderer rapportering av PPI (Produsentprisindeks) for Oktober i eurosonen og auksjonen for tyske 2-års Schatz.

I Brasil vil rapporter om bankutlån for Oktober bli publisert, og bruttonasjonalproduktet (BNP) for tredje kvartal vil bli rapportert med en forventet årlig vekst på 1.9%, men en kvartalsvis nedgang på -0.2%. I Canada vil Reserve Assets Total for November bli rapportert, mens Redbook-tallene for årlig detaljhandel vil også være tilgjengelige.

I USA vil økonomiske rapporter inkludere IBD/TIPP Economic Optimism-tall for November, ISM Non-Manufacturing Business Activity, Employment, New Orders, PMI og Priser for november, JOLTs Job Openings for Oktober, og API Weekly Crude Oil Stock-tall.

I Australia vil AIG Construction Index og AIG Manufacturing Index for November bli publisert, sammen med bruttonasjonalprodukt (BNP) for tredje kvartal, inkludert BNP-vekst, kapitalutgifter, kjedeprisindeks og forbruk.

Det vil også være hendelser i Japan med publiseringen av Reuters Tankan Index for Desember.Til slutt vil RBA Chart Pack bli utgitt i Australia.

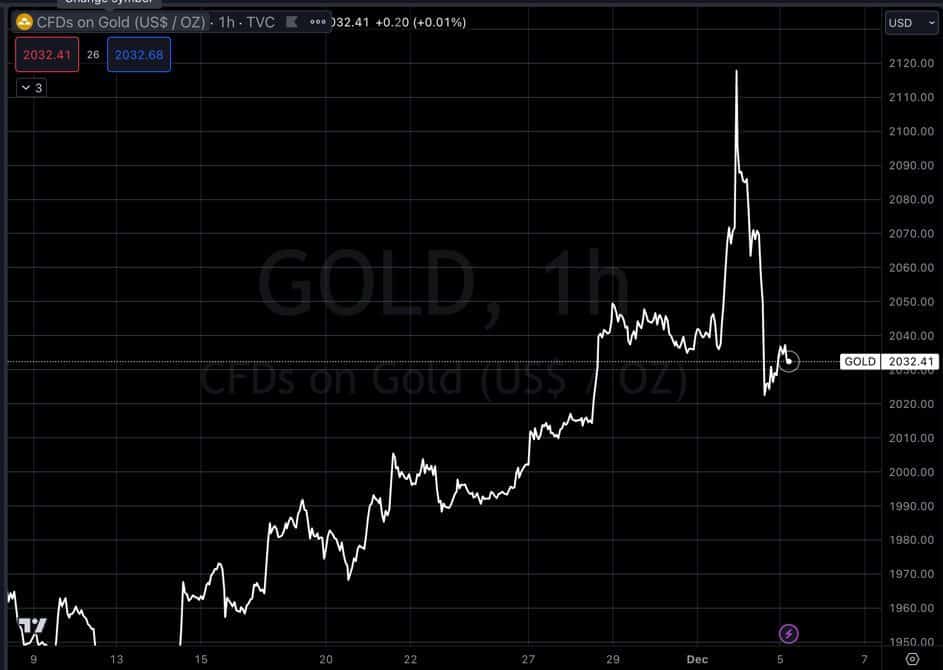

Metaller

Kobberprisene falt på Mandag ettersom den amerikanske dollaren styrket seg. Videre press kom fra en økning i lagerbeholdningen. Dollar styrket seg og en sterkere amerikansk valuta gjør metaller priset i dollar dyrere for innehavere av andre valutaer, noe som påvirker etterspørselen. Dette er et forhold som benyttes av fond som handler basert på kjøp- og salgssignaler generert av numeriske modeller.

Kina har rapportert blandede fabrikkaktivitetsdata for November, noe som reiser tvil om etterspørselen. Handels- og inflasjonsdata er ventet senere denne uken. På annet hold stiger nikkelprisene, aluminium faller 1,1 % til 2,185 dollar per tonn, sink mister 2,4 % til 2,449 dollar, bly gir fra seg 1,1 % til 2,095 dollar og tinn er opp 1,3 % til 24,060 dollar.

Gull stabiliserer seg rundt 2,040 Tirsdag etter å ha opplevd økt volatilitet i forrige økt, der det først steg mer enn 3 % til over 2,100 dollar før en dramatisk reversering til å lukke 2 % lavere rundt 2,030 dollar.

Disse bevegelsene skjedde i takt med at forventningene økte om at USAs Federal Reserve ville holde rentene stabile under dette månedens møte, og potensielt kunne starte med rentekutt neste år.

Rapporter for dagen (Q3)

Ingen selskaper presenterer sine kvartalsrapporter den 4. Desember 2023: