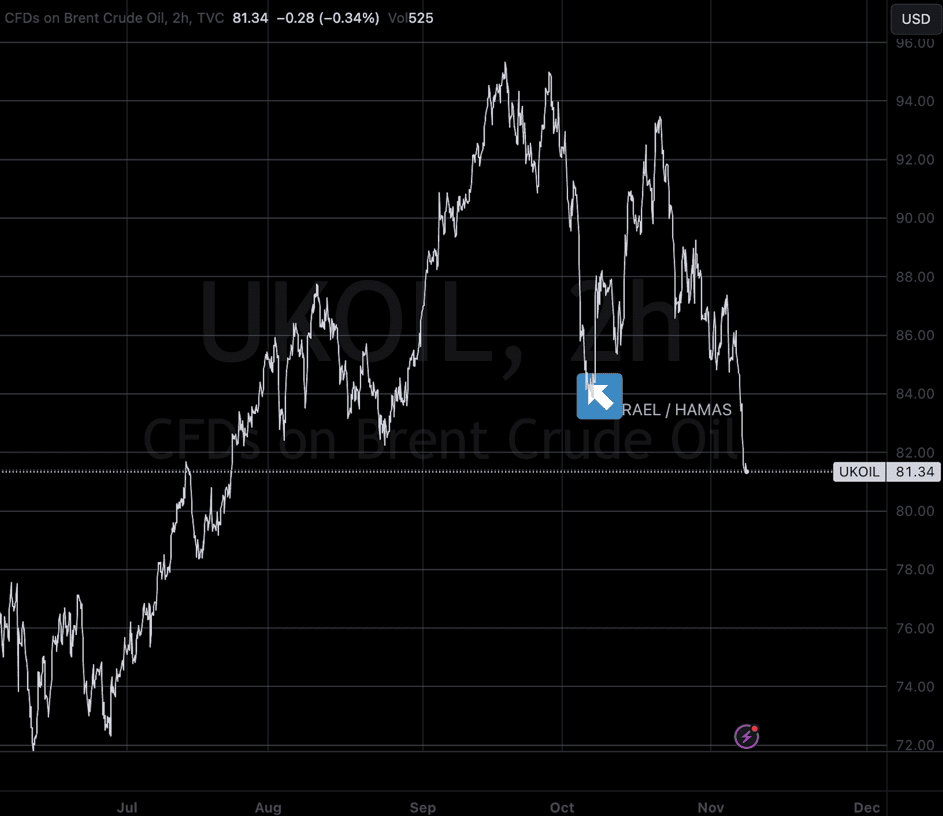

Oljen: Prisen gikk som forventet, den fulgte trendlinjen fra tidligere og er nå tilbake til slutten av Juli, rent prismessig. Mye grunnet høye lagre i US og Desemberkontrakter på høyt $70 tall nådde tallene tre-måneders lav som en sammensmelting av geopolitiske spenninger og lagerbygging. Den pågående konflikten mellom Israel og Hamas har reist bekymringer over store regionale energiprosjekter, med eksperter som advarer om potensielle forstyrrelser i energiflyt og en alvorlig forverring av investeringsklimaet hvis situasjonen eskalerer.

I hjertet av usikkerheten er den arabiske gassrørledningen og Israels Tamar gassfelt, med sistnevnte allerede opplever en suspensjon i produksjonen. Dette har ført til en betydelig reduksjon i Israels naturgass-eksport, noe som koster landet omtrent 200 millioner dollar i måneden.I USA forsterkes situasjonen av en oppsiktsvekkende økning i råoljelagrene, som steg med 11,9 millioner fat i uken som endte 3. november. Denne økningen har bidratt til en netto bygging av over 10 millioner fat i år, og legger nedadgående press på oljeprisene.

Per 8. november gjorde Brent råoljefutures en liten oppgang, mens amerikanske råoljefutures falt. Disse svingningene kommer etter at begge referanseverdiene falt til sitt laveste siden 24. juli. Kursene står nå i BRENT: $81,3 og WTI $76,9 og EIA har revidert sine prognoser, og forventer et fall i petroleumskonsumet og en mindre enn forventet økning i råoljeproduksjonen i USA.

På etterspørselssiden reiser Kinas fallende eksport og robuste, men avtagende råoljeimport tvil om utsiktene for global energietterspørsel. Dessuten har en beskjeden gjenoppretting av den amerikanske dollaren gjort olje dyrere for innehavere av andre valutaer, og legger til et annet lag av kompleksitet til oljeprisfortellingen.

Til tross for disse utfordringene, opprettholder OPEC et positivt syn på global økonomisk vekst og drivstoffetterspørsel, noe som antyder et lyspunkt midt i de økonomiske motvindene av høy inflasjon og renter. Ettersom markedet navigerer gjennom disse turbulente tidene, vil balansen mellom geopolitiske utviklinger, lagernivåer og etterspørselssignaler fortsette å være avgjørende for å forme oljeprisenes bane. Iran foreslår som nevnt i går EMBARGO, mens oljen ser ut til å fortsette i trendlinjen sin, mot $70 tallet, om ikke $60. Dette vil potensielt kunne blir til såkalt « Pain» på Oslo børs.

USA:

Amerikanske aksjeindekser avsluttet handelsdagen på Tirsdag i grønt, som betydde at både S&P 500 og Nasdaq Composite noterte sine lengste påfølgende dager med økninger siden Nktober-november 2021; S&P 500 har steget i syv rette økter, Nasdaq i åtte.

Dette oppsvinget kom samtidig som oljeprisene gikk i gulvet.

Renten på 10-års amerikanske statsobligasjoner, som nylig nådde et 16-års høydepunkt på over 5%, opplevde en nedgang til under 4,5% etter avkjølende arbeidsmarkedsdata, men handlet nær 4,57% på tirsdag.

Dow Jones Industrial Average klarte også en beskjeden gevinst, den syvende dagen på rad med økning. Det er den lengste vekstperioden for Dow siden juli i år.

Utvalgte fra de magiske syv var sterke på Tirsdag. Blant disse avsluttet Amazon.com opp 2,1%, og Apple steg med omtrent 1,5%. De, som andre aksjer, fikk sannsynligvis et løft fra obligasjonsmarkedet, hvor renteutbyttet på den 10-årige amerikanske statsobligasjonen falt til 4,58%.

Metaller

Gullprisen holdt seg under $1,970 etter å ha falt i to påfølgende økter,

Kobber handlet innenfor et begrenset område på onsdag da en sterkere amerikansk dollar motvirket forsyningsforstyrrelser, og investorene ventet på flere indikasjoner på den amerikanske sentralbankens fremtidige politiske retning.

Dollaren styrket seg på onsdag en sterkere dollar veier typisk ned metallpriser da det gjør det dyrere å kjøpe den dollarprisede råvaren.

Produksjonen av raffinert kobber i Oktober var under forventningene. Vurderf til 993,800 tonn, ned 1,8% fra forrige måned.

LME aluminium steg 0,4% til $2,273.50 per tonn, tinn steg 0,7% til $24,730, sink klatret 0,3% til $2,576, mens bly falt 0,5% til $2,178, og nikkel tapte 0,2% til $17,870.

Dagens å merke seg.

Finansmarkedsaktører står overfor en travel dag med flere nøkkeltaler fra sentralbankrepresentanter rundt om i verden. Disse talene er kjent for å inneholde viktige ledetråder om fremtidig pengepolitikk og kan derfor utløse betydelige bevegelser i markedene.

Fra nord til sør, øst til vest, vil økonomiske kommentarer strømme fra sentralbankledere:

Bank of Canada’s Lane: Øynene vil være rettet mot Bank of Canada når Lane tar podiet. Hans synspunkter vil være spesielt relevante for de som følger den kanadiske dollaren og landets renteutsikter.

Den europeiske sentralbanken (ECB) Med to representanter fra ECB som skal tale, inkludert Lane og Enria, vil investorer som er involvert i eurosonens markeder være på høy alert for å fange opp eventuelle hint om endringer i den økonomiske styringen av blokken.

Bank of England’s Bailey. Guvernøren i Bank of England vil holde en tale som vil være av betydelig interesse , med spesiell vekt på britiske verdipapirer og pundets skjebne.

Federal Reserve (Fed) En rekke taler fra Fed’s ledere, inkludert Guvernør Cook, Formann Powell, FOMC-medlem Williams, Vice Chair for Supervision Barr og Guvernør Jefferson, vil bli fulgt nøye. Disse talene har potensial til å forme forventningene til den amerikanske økonomien og veien fremover for rentene. Her vil det være stor påvirkningskraft for markedet

Bundesbank’s Nagel Tysklands økonomiske styrke og dens rolle i Europa gjør Nagels tale til en viktig hendelse for de som følger den europeiske økonomien.

Disse samtalene kommer på et tidspunkt hvor markedene er spesielt følsomme for pengepolitisk retorikk, gitt den globale økonomiske usikkerheten. Investorer vil analysere hvert ord for å bedømme sentralbankenes nåværende tenkning om inflasjon, økonomisk vekst og fremtidige renteendringer.

Med så mye på spill, vil dagens talestorm fra sentralbankene være en viktig driver for dagens handelsbeslutninger og kan sette tonen for markedssentimentet i dagene og ukene som kommer. Vi anbefaler derfor at man viser forsiktighet i markedet i dag og denne uken. Da det kommer flere taler uttover dagene som uken går mot helg.

Hvor vi tror markedet går i dag? Vi tror dagens utvikling blir negativ, dette er absolutt tradebart for de som behersker shorting og det å navigere markedet. Vi forventer en RØD dag på Oslo Børs.