OLJE: Oljetraderne virker som har tatt steget bort fra finansiell risk (i likhet med aksjetradere) og er tilbake på etterspørselsstoryen rundt Kina. Vi står på det vi sa på onsdag om at 70-tallet var bunnen i denne runden og at vi ser 85, før vi ser 70-blank. Risikoen er på oppsiden i våre øyne. Brent på 75,92USDb med WTI på 69,98USDb.

AKSJEMARKEDET: Vi fikk en rebound i USA i går på starten av dagen, som ble solgt litt av etter europeisk close. Vi fikk makrotall som var som ventet, så det anser vi som netto nøytralt. Selv med et lite nedsalg på indeksene på ettermiddagen var det fortsatt faktorene «High Trade Activity», «High Volatility» og «Growth» som var de sterke faktorene, mens «High Profitability» og «High Dividends» som var de svakeste. Ser vi mot sektorene var det nok en gang Bank og Finans som var den svakeste sektoren.

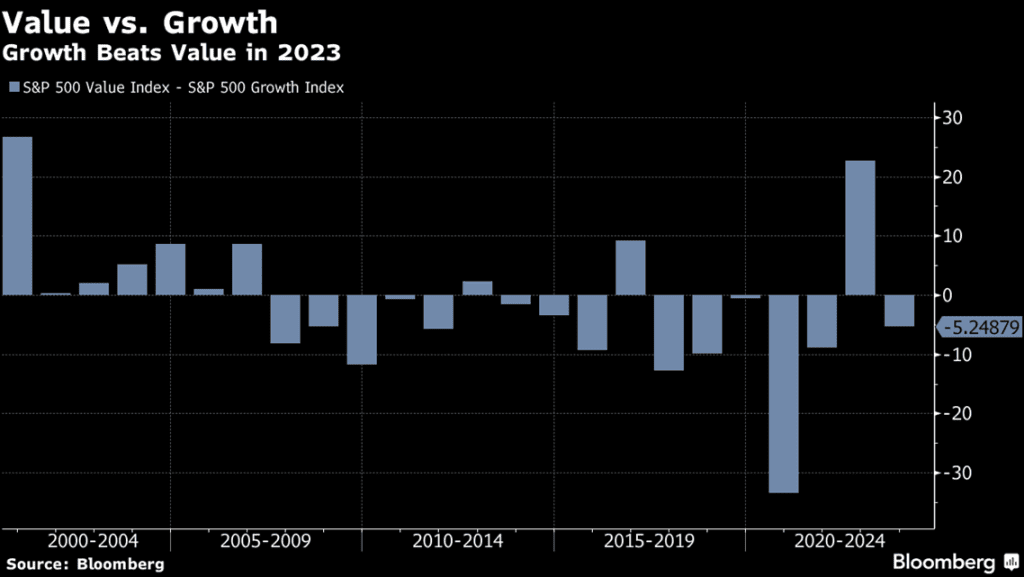

Hvis man skal se igjennom støyen som var rundt FED møtet og Yellen sitt vitnemål, var den gjennomgående tonen en dovish tone, som understøtter vekstaksjer og volatile aksjer. Videre skal man være klar over at en del store aktører er ekstremt redde for å ikke være med på bølgen på oppsiden etter et svakt år i fjor. Dette vil nok gi for store bevegelser på oppsiden i vekst. Så langt i år har vekst slått verdi på 5,3%. I fjor slo verdi vekst med over 20%. Det beste relative året til verdi siden 2000.

Dette er ikke et bevis på at markedet er friskmeldt, men vi mener at man skal ha et long bias med søkelys på risikokontroll. Da vi fortsatt har forhøyet volatilitet.

Her hjemme var det en kjedelig børsdag for de store selskapene. Det var nok litt avventende fra utlendinger rundt at vi hadde rentemøte. Videre så er ikke de indekstunge aksjene her hjemme som gjør det bra i et vekstspill. Vi så derimot selskaper som Kahoot, REC, NOD osv med god dag. Så samme trend her hjemme som i utlandet.

Futurene i Europa peker mot negativ åpning, mens amerikanske futures er relativt flate. Det er fredag og relativt stille på makrokalenderen, så bør bli en relativt rolig dag.

MAKRO/FX: Trygdetall torsdag kom inn noe sterkere enn ventet. 191k nye søknader mot ventet 197k. Lave nivåer, tyder på fortsatt bra trykk i arbeidsmarkedet. Det er fredag og vi får Durable Goods Order (Durable goods orders reflect new orders placed with domestic manufacturers for delivery of long-lasting manufactured goods (durable goods) in the near term or future) 0,6 prosent er ventet for februar, kjerne er ventet 0,2 prosent. Bullard fra FED på talerstolen, har vært pådriver for økte renter, snakker KL1430 norsk tid. PMI indekser slippes. Renter holder seg mot nedsiden og de korte faller merkbart så rentebanen er endret, 2 år på 3,806 prosent med 10 år på 3,393 prosent og 30 år ligger 3,675prosent. USD uten store endringer i europatid tid torsdag, styrket seg noe utover kvelde og åpner dagen på 1,0830 mot EUR på indeks 102,35.

I Østen fikk vi KPI tall fra Japan, 3,1 prosent var ventet på året, fasit ble som forventet. Nikkei ned 0,13 prosent mens Sydney er av 0,19 prosent. Hang Seng ned 0,74 prosent og Shanghai av 0,60 prosent. YEN handler 130,24 mot USD og AUD ligger 0,6685 mens Yuan omsettes 6,8470 begge mot USD.

I Unionen slippes PMI for hele og en rekke av medlemslandene. EU ledermøte fortsetter på tredje dag. SNB hevet renter i Sveis som ventet med 0,5 prosent til 1,50 prosent. BoE hevet med 0,25 prosent, mulig litt forsiktig om en legger til grunn at inflasjonen holder seg over 10 prosent på års takten. I dag slippes detaljhandelstall og PMI indekser samt to BoE medlemmer på talerstolen. Euroindeks på 120,27 med EURCHF på 0,9933. GBP på 1,2279 mot USD og 0,8822 mot EUR.

Tyske 10 års renter på 2,185 prosent med Italia 10 på 4,049 prosent. UK 10 ligger 3,391prosent.

Gull på 1.989USDo med Sølv på 23,152USDo. Kobber 4,135USDlb og Aluminium omsettes 2.358USDt. Hvete på 665USDb med Mais på 633USDb. Ris på 17,540USDcwt.

Norges Bank hevet renter, som ventet, med 0,25 prosent. Sentralbanken varsler videre heving i mai og juni med 0,5 prosent til sammen som bringer renter opp til 3,5 prosent om de holder ord. De fleste av sentralbankens vurderinger ved sist møte har ikke truffet og spesielt svakere NOK har gjort situasjonen mer vanskelig, importert inflasjon presser sentralbanken. De venter også høyer lønnsvekst og boligmarkedet har sett lite endringer tiltros for rentejusteringer. Rentebanen oppjusteres, men effekter av rente-carry mot utlandet og derav sterkere NOK uteblir da de andre land hever like mye eller mer enn oss. I dag slippes kredittindikator, 5,3 prosent er vent, gårsdagens justering har ikke påvirket disse tallene. Sentralbanken er ellers lite bekymret for finansiell stabilitet rundt vår bank og finanssektor, det må være positivt. Vi opprettholder vårt syn på at svakere NOK er mer sannsynlig enn sterkere. EURNOK styrket seg torsdag med olje og forventinger til NB men ha utover kvelden falt NOK noe tilbake. Vi åpner dagen med EURNOK på 11,2625. USDNOK på 10,3950 og SEKNOK ligger 1,0076 GBP på 12,7650.

Hvis det var noen ord og uttrykk du ikke forstod, referer vi gjerne til dette «Finansopediet»: https://www.tiderpenger.no/finansopedia/