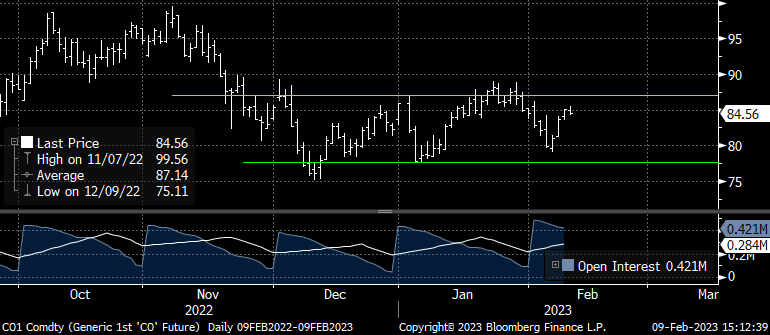

Oljen; En liten pause i oljen, uten de store nyhetene. Naturlig med en såpass sterk uke. Sett over et par mnd så ligger vi konsoliderende sidelengs, og toppen ligger rundt 87, og vi ligger tett oppunder det.

Det trenger ytterligere impulser for å dra oljen videre. Brent ligger 84,39USDb med WTI på 77,86USDb.

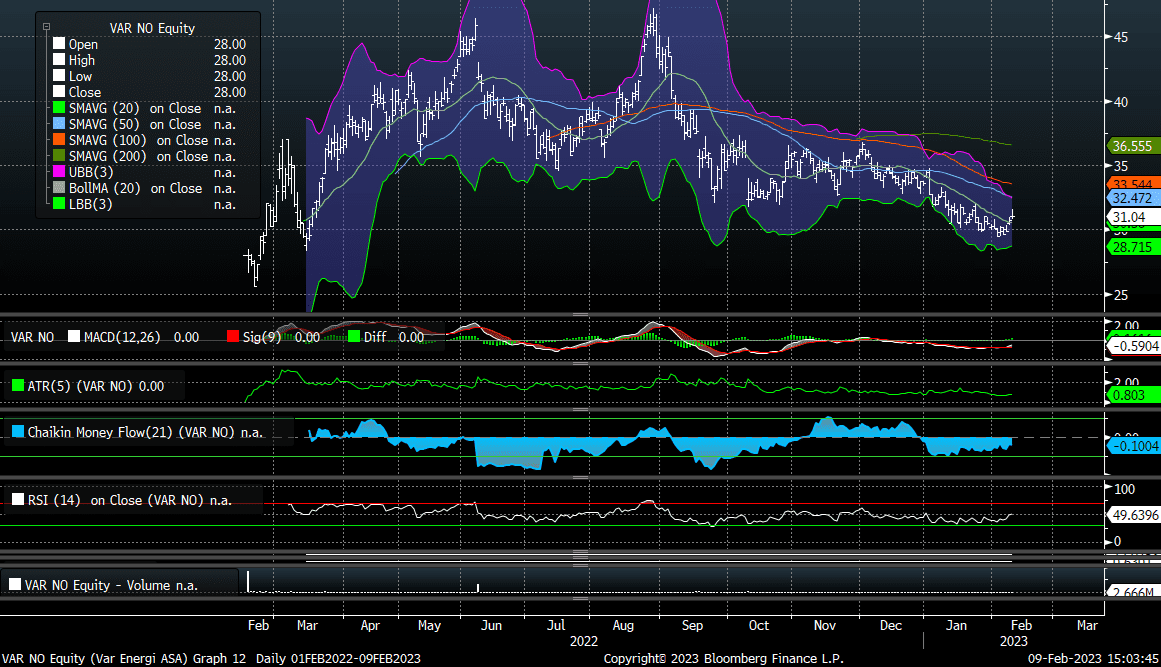

VAR: Vår Energi meldte om funn utenfor Goliatfeltet, på lisens PL229 Countach. De har i sin Q3 presentasjon meldt at urisket volum er estimert til 41m fat. De uttaler i børsmeldingen at de kommer med oppdatert volum etter hvert. Rett ved siden av dette området har de en litelisens til, PL229E Lupa, hvor de har estimert, urisket, 85m fat. Blir spennende å følge med på utover. Begge disse ligger da i nærheten av Goliat og eksisterende infrastruktur.

Man skal ha i bakhodet at HitecVision skal ut etter hvert, men vi ser det sannsynlig at de ønsker aksjen betydelig opp initielt og da trenger de en flow av gode nyheter.

Selskapet kommer med tall og kapitalmarkedsdag 16. februar, så man ville tro at de kommer med mer info. Aksjen har kortsiktig bunn rundt 29,50 så naturlig å se på den som en nedre grense for posisjoner. Neste motstand er på 35 kroner.

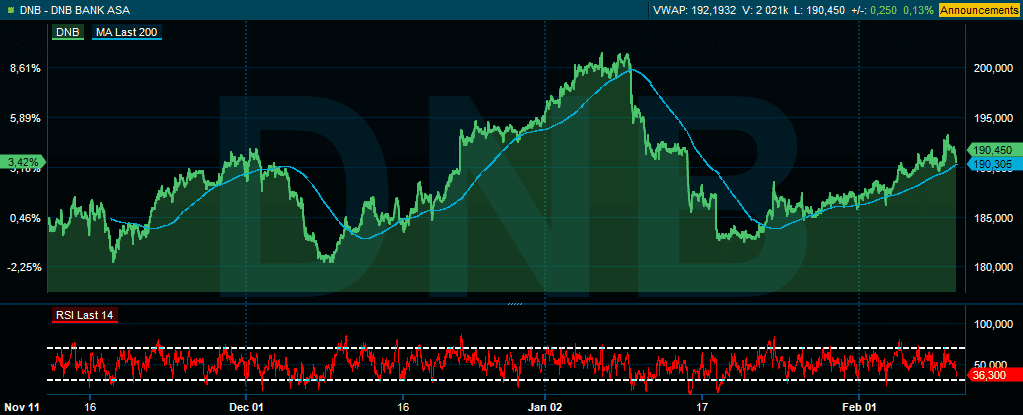

DNB – skuffende bevegelse i etterkant av tallslipp, tall som i all hovedsak slo forventninger, dog større tapsavsetninger enn ventet. DNB har siden mid-januar også lagget sine skandinaviske «venner» kraftig så vi trodde på en form for rekyl på disse talllene. Den uteble og en klam hånd med selgere lå over aksjen hele dagen. I det tekniske bildet er vi dermed fortsatt mitt i rangen rundt 190 med bunn 180 og topp 200 så her gjør man best å avvente til selgere er ferdig og heller være kjøper om man ser lave 180 igjen. Som utbytteaksje er den naturligvis en hyggelig sak og eie med NOK 12,5 pr aksje. En viss form for support på aksjen vil naturligvis en tilbakekjøpsfullmakt på inntil 0,5% av selskapets aksjer ha.

MAKRO/FX

Amerikanske torsdag makrotall noe svakere enn ventet. I dag slippes Michigan forbruker tillitt. Vi får videre tall fro det føderale budsjettet. Waller og Harker fra FED på talerstolen. 2 år renter på 4,491 prosent med 10 år på 3,667 prosent og 30 år på 3,750 prosent, hele rentebanen høyere i US og over natten. USD indeks på 103,20 og vi ser USD handle noe sterkere mot EUR, 1,0726. Legger til vekt sist tids handlemønster vil lavere børser, høyere rente gi oss sterkere USD. Vi tar med at Canada slippes tall for ledigheten, 5,1 prosent og fra 5,0 prosent er ventet. USDCAD ligger 1,3411

I Østen fikk vi KPI tall fra Kina, 0,7 prosent MoM og 2,2 prosent ÅoÅ var konsensus, 0,8 prosent og 2,1 prosent ble fasit. Japan slapp PPI priser, 9,6 på året og 0,3 prosent på måneden var ventet, her kom tallene inn på konsensus. Nikkei opp 0,31 prosent mens Sydney faller 0,76 prosent. Hang Seng av 2,02 prosent og Shanghai av 0,34 prosent. YEN omsette spå 131,60 mot USD og AUD ligger 0,6922 mot USD. Yuan på 6,8120 mot USD.

Gårsdagens Tyske inflasjonstall viser at ECB sjef Lagarde må opprettholde sine rente hevelser og retorikk, 1,0 prosent for Januar og 8,7 prosent på året er langt over mandatet på 2 prosent. Tallene var totalt sett noe under konsensus og sendte renter mot nedsiden og futures opp. EU toppledermøtet fortsetter, fokus her moe Ukraina , hjelp nå og på tidsaksen. Tyske 10 års renter på 2,305 prosent med Italia 10 på 4,130 prosent. UK 10 på 3,327 prosent. UK slipper BNP tall, fabrikk ordre og produksjon. GBP noe sterkere, 1,2110 mot USD og 0,8860 mot EUR. Vi har Euroindeks på 119,80 med EURCHF på 0,9894.

Råvarer handler mot nedsiden, , Gull holder seg mot nedsiden, 1.869USDo mens Sølv ligger 21,997USDo. Kobber på 4,060USDlb og Aluminium ligger 2.503USDt. Hvete på 756USDb med Mais på 672USDb. Ris på 18,040USDcwt.

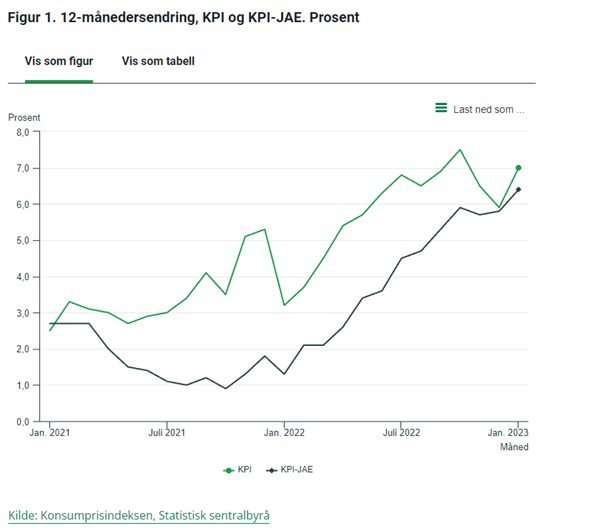

Vi fikk inflasjonstall her hjemme KL 0800. Konsensus var -0,2 prosent for januar og 6,5 prosent på års takten. Like viktig er kjerneinflasjon hvor energi holdes utenfor. Kjerne var ventet 6,1 prosent men tallene lander noe høyere enn ventet.

Inflasjonen skal holdes rundt 2,0 prosent og dagens tall gir utfordringer for sentralbanken, sannsynlig renteøkning i mars synes som ett bra bet. Olje pris, risk og tror på høyere renter ga NOK ett lite løft. EURNOK åpner dagen 10,9250 med USDNOK på 10,1850 og SEKNOK ligger 0,9875 og GBP koster 12,3550. I Sverige økte riksbanken renter med 0,5 prosent til 3,0 prosent, melder at flere økninger vil komme, nedjustere BNP prognosen for 2023/24 samt starter nedsalg av obligasjonsporteføljen. EURSEK handler 11,1050 med USDSEK på 10,3550.

Hvis det var noen ord og uttrykk du ikke forstod, referer vi gjerne til dette «Finansopediet»: https://www.tiderpenger.no/finansopedia/