Vi har stor tro på at det sterke markedet for NorAms landborerigger vil fortsette i 2023.

Marty L. Jimmerson, CEO NorAm Drilling

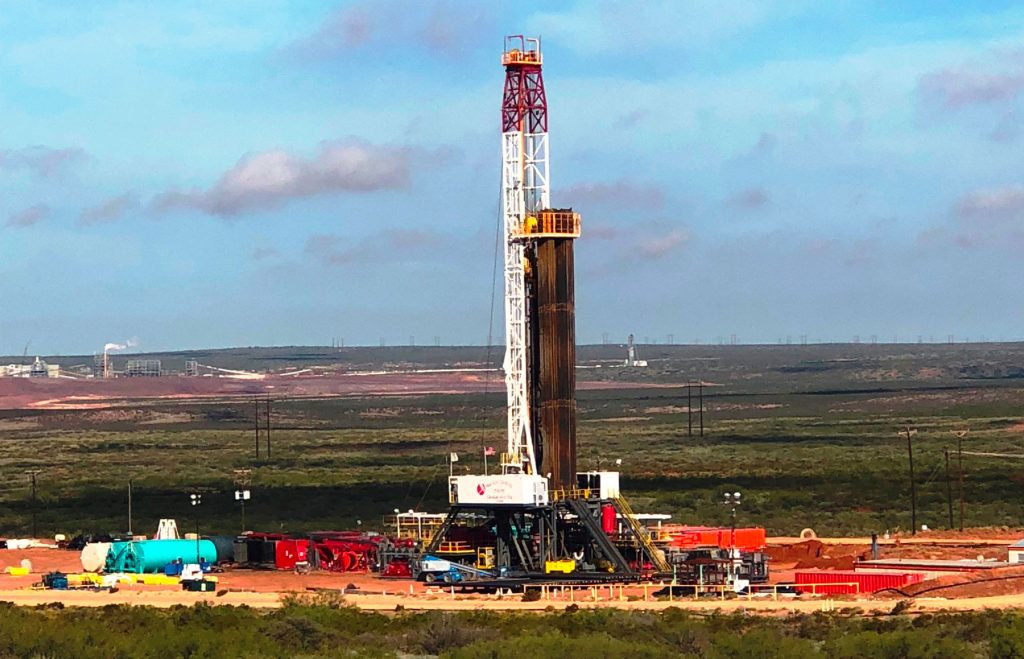

NorAm Drilling AS er en ledende boreoperatør i Permian, Texas, og har gjennom 15 år med god drift etablert et sterkt fotfeste i markedet. I stallen har selskapet elleve Ultra Super Spec landborerigger som har boret noen av de lengste brønnene i Permian. Alle de elleve boreriggene er på kontrakt, og i tredje kvartal hadde selskapet en gjennomsnittlig dagrate på USD 25 200 per rigg. Med full riggutnyttelse og økende dagrater vil kontantstrømmen i selskapet fortsette å øke, og dette ønsker NorAm å dele ut til aksjonærene. 5 desember børsmeldte selskapet informasjon om deres første utbytte utbetaling som en del av deres offensive utbyttestrategi. Investornytt ønsket å lære mer om dette spennende boreselskapet, så vi kontaktet selskapets CEO, Marty L. Jimmerson og direktør for investorkontakt og strategi, Marius Furuly.

-Gratulerer med et fantastisk resultat i tredje kvartal. Økte riggrater og en utnyttelse på 98,9 prosent, opp fra 94,8 prosent er imponerende. Hvordan skal dere fortsette å vokse frem mot neste kvartalsrapport?

– Vi forventer å se videre forbedring i tallene i fjerde kvartal, ettersom vi allerede har annonsert ytterlige forbedringer i oppnådde riggrater. Vår gjennomsnittlige dagrate i tredje kvartal var USD 25 200 og vi har annonsert til markedet at riggratene er fastsatt til USD 27 579 og cirka USD 28 000 for alle dager i oktober og november.

-Riggtellingen fra Baker Hughes, viser til en økning på 219 rigger fra november 2021, vil denne voldsomme aktiviteten i riggmarkedet fortsette, og hvordan posisjonerer NorAm seg i et slikt scenario?

-NorAm har i løpet av 2022 fått alle riggene våre på kontrakt, og vi har relativt kort kontrakts lengde på litt under fem måneder. Dette gir oss muligheten til å fortsette med å forhandle frem høyere riggrater. Landriggmarkedet i USA har fortsatt med å forbedre seg gjennom 2022, og vi forventer at denne trenden skal fortsette. Vi forventer få ledige Super Spec rigger fremover og at ytterligere tilbud av rigg må heretter komme fra rigger som ligger i opplag og som vil ha behov for betydelige oppgraderinger. Eierne av rigger i opplag viser også sterk disiplin ved å ikke reaktivere dem uten betingelser som dekker både oppgradering- og reaktiveringskostnader. Det er også noe krevende å rekruttere store mengder nytt personell til bransjen ettersom arbeidsmarkedet i USA er relativt stramt om dagen. Med disse utfordringene mener vi at dagens aktive Super Spec rigger er godt posisjonert for å oppnå høyere dagrater fremover.

-Ligger det i fremtidsutsiktene til NorAm å øke riggflåten?

– Vi er ikke interessert i å vokse bare for å vokse, men om det verdiskapende for aksjonærene våre og ikke går på bekostning av utbyttestrategien vår, kan vi se på eventuelle vekstmuligheter.

-Kursutviklingen i aksjen har vært fantastisk siden listingen på Euronext Growth, og kursmålet til Pareto har blitt jekket opp underveis. Kan en TP på 70 kroner forsvares med dagens rater og markedsutsikter?

-Det får være opp til markedet å bedømme. Vi stirrer ikke på aksjekursen, men vi fokuserer heller på hvordan vi kan forbedre kontantdistribusjonen til aksjonærene våre.

-Hvor lang er en gjennomsnittlig leiekontrakt på en borerigg i selskapet?

-Det avhenger av markedet. I de siste årene har det vært vanlig med kortere kontrakter. Vi liker korte kontrakter som gir oss anledning til å reprise riggene oftere enn på lengre kontrakter på 1 til 2 år. NorAms gjennomsnittlige kontrakt er på litt under fem måneder.

-Når dere viser til riggutnyttelse på 98.9 prosent, vil det si 100 prosent av riggene er under kontrakt minus NPT?

-Ja. Alle riggene er på kontrakt og utnyttelsen i tredje kvartal gjelder alle elleve rigger.

-Hvordan havnet valget på å listes i Norge, i stedet for USA?

– NorAm er et lite selskap med en slank organisasjon som gjør at vi blir litt for små til å liste oss i USA, og det er mer kostnadseffektivt å noteres i Norge. Derfor liker vi oss her. NorAm ble også opprettet av en gruppe norske investorer i 2007, og har gjennom tiden vært deleid av flere forskjellige eiere med norske røtter.

Permian bassenget i Texas er USAs største oljefelt, og det er estimert til å inneholde 71 milliarder fat med utvinnbar olje ifølge U.S Geological Survey. Disse tallene gjør selvfølgelig området populært blant boreselskapene, og en november riggoversikt viser at det er 349 aktive rigger i området. Dette er like mange aktive rigger som områdene Bakken, Niobrara, Anadarko, Appalachian, Haynesville og Eagle Ford til sammen. I et slikt konkurranseutsatt område med mange boreriggoperatører er det viktig å skille seg ut fra de andre. NorAms CEO Marty Jimmerson er ikke i tvil om hva som skiller NorAm fra resten av selskapene som opererer i Permian. «Folkene, organisasjonen og den sterke flåten med Super Spec rigger«. Selskapet konstruerte de første ni riggene fra 2010 til 2014 og kjøpte ytterlige to rigger i 2018. «Det operasjonelle teamet vårt hadde fullt tilsyn over Super Spec oppgraderingene. Vi har standardisert utstyr på riggene våre som gjør at vi kan utnytte stordriftsfordeler på tekniske løsninger og opprettholde høy standard over hele flåten.» Sa Marty til Investornytt.

-Hvordan påvirker en volatil oljepris aktiviteten i Permian?

-Vi mener våre kunder i senere tid har økt prissikringen på produksjonen. Vi tror at enkelte E&P-selskap i snitt kan være 40 til 60 prosent prissikret. Så lenge WTI-en holder seg godt over 50 dollar per fat forventer vi ikke nedgang i aktiviteten som et resultat av volatile oljepriser. Vi har ikke sett en sterk økning i riggtellingen selv om WTI-prisen har ligget på 90-tallet denne høsten. Dette viser at oljeselskapene er disiplinerte, og har fokus på å bevare kontantstrøm og utbetalinger til aksjonærene.

-Biden fortsetter å plukke fat fra SPR, og en samfunnsåpning i Kina er kanskje ved dørstokken. Kan aktiviteten i Permianområdet økes i et scenario hvor verden vil trenge mer olje eller er kapasiteten full?

-Vi mener det, men det betyr at E&P-selskapene må øke investeringene i nye brønner, og reaktivere rigger i opplag. Oljeselskapene vil også over tid måtte bygge flere rørlinjer og mulig øke eksportkapasiteten på havner og terminaler for å øke produksjonen betydelig. Brønnene vi borer produserer olje seks til ti måneder etter brønnene er boret ferdig, dette betyr at olje i Permian sannsynligvis er blant de oljefatene på verdensbasis med kortest ledetid fra boring og produksjon til de er tilgjengelig på verdensmarkedet. Amerikansk skiferolje vil utvilsomt være en viktig bidragsyter for å møte økt global etterspørsel.

NorAm er tydelig i utbyttestrategien sin, pengene skal tilbake til investorene. Femte desember annonserte selskapet at styre har godkjent å betale ut 1 krone per aksje fra selskapets overskudd som utbytte til aksjonærene. Ex-dato for utbytterettighetene er 9 desember. Selskapet har planer om å utbetale månedlige utbytter og alt annet likt vil 1 kroner per aksje tilsvare en årlig utbytteyield på over 22 prosent(!) NorAm forventer holde på likvide midler på minimum 1 million dollar per rigg og de har også tilgjengelig finansiering gjennom en RCF med en bank i Texas. Fremover vil selskapet jobbe kontinuerlig med å forbedre riggratene og de månedlige utbetalingene til aksjonærene. Det norskamerikanske selskapet setter stor pris på støtten de har fått fra det norske retailmarkedet. Over tusen aksjonærer på Euronext Growth har troen på at skifereventyret til NorAm skal fortsette inn i 2023.