Oljen ble i forrige uke godt drevet av lave diesellagre. Det forventes at Kina kommer til å åpne mer opp og med lave drivstofflagre vil det trenges etterspørsel av olje.

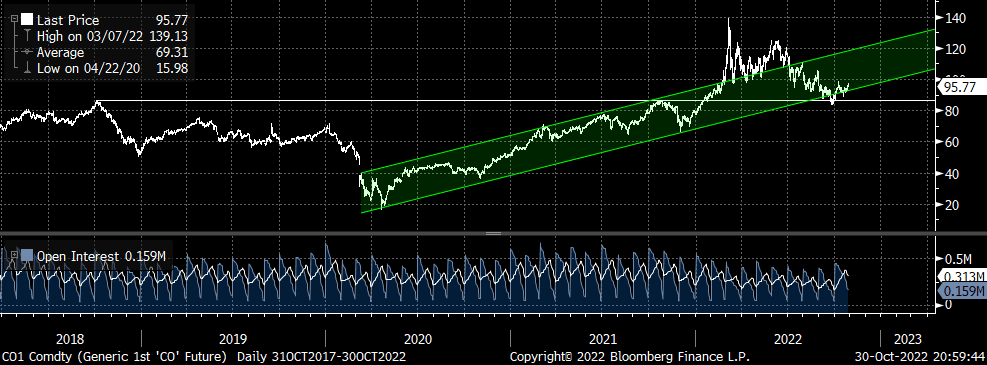

Ser vi på de lange tekniske trendene, er det naturlig å se hvor oljen har bunnet ut og at 87 nivået er viktig. Videre vil vi ikke se et trendbrudd i den stigende kanalen. Hvis dette risk on markedet fortsetter er det naturlig at oljen følger med, og da med en svekkelse i dollaren på toppen der, vil vi få støtte i brent. Brent koster 94,90USDb og WTI ligger 87,20USDb

AKSJEMARKEDET: Vi hadde en god sentralbankdrevet oppgang i forrige uke. BoC kom med lavere heving, og en mindre hawkish ECB sendte obligasjoner ned og renteforventinger ned. Dette dro aksjer, selv om vi så indeksen i USA negativt i flere dager (årsaken til dette kan dere lese om i de forrige rapportene). Ser vi på de tekniske indikatorene er det nesten ingen selskaper i USA som er oversolgt (RSI <30) og vi ser at mer enn 50% av aksjene på SP500 er over 50 dagers glidende snitt. Ser vi på de enda lengre snittene ser vi at 36% av selskapene er over 200 dagers snitt. Så definitivt godt trøkk som kommer derfra.

Vi fikk også PCE tall som viste svakt under ventet og in line med forrige måling. Vi så også Pending Home Sales ned 10,2% mot ventet ned 4%. Dette understøtter at FED sine rentehevinger funker. Vi så fredag at det nå kun prises inn 99% sannsynlighet for 75 bps. Det betyr at markedet fortsatt har tro på 75 bps, men vi ser at markedet har priset den sannsynligheten lavere og lavere.

Ser vi også på flyten i fondsmarkedet har den siste uken bydd på bra inflow til Consumer Discretionaries… Det er også den kategorien med svakest inflow i år. YTD -31%, 1w +2%.

Markedet har blitt mer bullish og vi mener at kommunikasjonen til FED på onsdag, vil være ekstremt viktig for hva markedet gjør videre. Vi mener dog at FED kun trenger å være «ikke-hawkish», men trenger ikke å bli dovish for å dra markedet videre. Hvis markedet ikke får flere overraskelser rundt høyere renter kan dette markedet dra på videre.

MAKRO/FX: Dagens makrokalender er nokså tom, Chicago PMI samt auksjoner i korte rentepapirer er top picks. Sterk børsdag fredag, USD noe sterkere og renter steg noe. USD indeks på 110,65 og vi ser EURUSD på 0,9955. 2 år renter på 4,454 prosent med 10 åringen på 4,025 prosent og 30 år på 4,125 prosent. Ukas høydepunkt kommer onsdag med FOMC møte og rentebeslutningen. FOMC pressebrief følger. Vi tar med at USA ikke har endret til vintertid så en time forskjell denne uken. Børsen åpner således KL1430 og ikke 1530 som vanlig.

I Østen ender børsene blandet, Nikkei opp 1,78 prosent mens Sydney var opp 1,15 prosent, Hang Seng noe lavere 0,97 prosent og av Shanghai 0,77 prosent Industriproduksjonstall MoM fra Japan inn på -1,6 prosent mot ventet -1,0 prosent . Detaljhandels tall åå var opp 4,5 prosent mot ventet 4,1 prosent. Detaljhandels tall fra Australia MoM som ventet, 0,6 prosent. PMI indekser fra Kina kom alle under sist måling og forventninger. Yen handler 147,75 mot USD og AUD ligger 0,6415 mot USD. Yuan omsettes 7,3010 mot USD.

I Unionen slippes KPI, åå ventes inn på 10,2 prosent, kjerne på 4,8 prosent . Vi får videre BNP for 3 kvartal. En rekke tall fra Tyskland, detaljhandel som viktigst. UK slippes boligtall. Tyske 10 års renter på 2,0955 prosent med UK 10 på 3,5020 prosent. Spenning mot hvor lang laget er fra ECB renteendringer til effekt på inflasjon. Euroindeks på 111,50, EURCHF på 0,9920 og GBP handler 0,8580 mot USD og 0,8575mot EUR.

Gull handler igjen mot nedsiden, 1.644USDo. Kobber på 3,392USDlb. Aluminium på 2.244USDt. Softe råvarer fortsetter å teste nedsiden.

Norges Bank slipper tall for valutakjøp i november. Vanskelig å så men liten grunn til å tro store endringer fra dagenes tall. Vi har rentemøte torsdag, markedet venter justering mot oppsiden, 0,5 prosent. EURNOK på 10,3120 med USDNOK ligger 10,3750 og SEKNOK på 0,9450. GBP koster 12,0300