Krigen i Europa herjer, inflasjonen stiger, strømprisene er høye og media har igjen måtte lære seg hva en invertert rentekurve er.

Det blir mer og mer tydelig at vi går inn i noen krevende år hvor vi må leve med langvarig konflikt i Europa og en global verdikjede som har fått long-covid. Stagflasjon er et ord som nå kastes rundt av markedsanalytikere, som betyr høy inflasjon og lav vekst.

For investoren er det vanskelig å se muligheter, mens tradere som lever av volatiliteten har sine beste dager. Det gjelder nå for investorene å omstille seg. Husk det kjente ordtaket “Bull markets make you money, bear markets make you rich”. De fleste indeksene har falt 15-20%, enkeltaksjer i teknologisektoren har falt alt fra 50-80%. Det er rekordhøyt negativt sentiment som ofte sammenfaller med kapitulasjon og kjøpsmulighet i markedet. Samtidig ser vi flere markeder ha sine beste kvartal noen sinne, som råvarer og energi. Vil vekst og teknologi snart vært tilbake på agendaen eller vil vi få en fortsettelse av dagens trend? En investor tar høyde for begge deler.

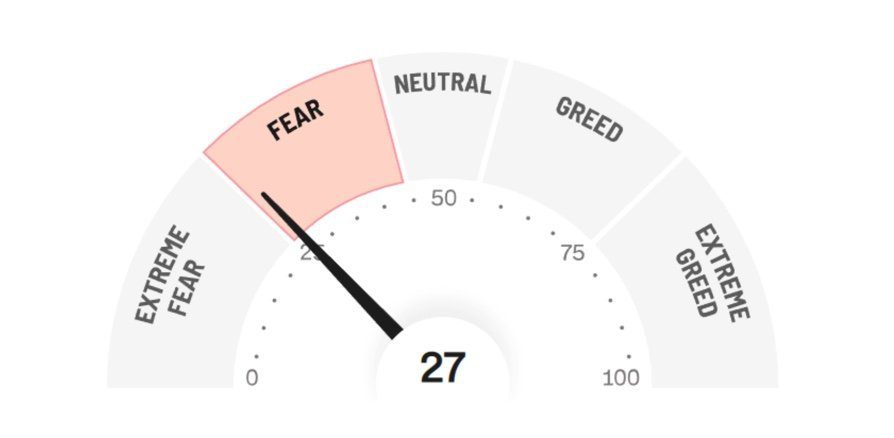

Her er en oversikt over frykten i markedet, hentet fra CNN, som gir en indikasjon på hvor høy risikoviljen hos investorer er om dagen. Som det synes av illustrasjonen nærmer vi oss ekstrem frykt, altså risikovegring.

Som investor er det lett å falle for fristelsen av å skulle fange den fallende kniven som er markedet. Det viser seg imidlertid at det er vanskelig å gjøre akkurat dette uten stor risiko. Derfor mener jeg det er fordelaktig å investere i sektorer som er i oppgang og ikke i sektorer som er i nedgang og kanskje kan snu. Skal en velge bør en stole mer på at det som har gått opp kommer til å fortsette å gå opp, enn motsatt. Jeg mener de fysiske lovene om momentum også gjelder for markedene og at ordtaket «the trend is your friend» er verdt å huske på.

Når et marked går ned går alltids et annet opp, det handler kun om å vite hvor en skal lete. Som jeg tidligere nevnte har energi og råvarer hatt veldig gode kvartaler, spesielt energi. I denne artikkelen vil jeg tale for at oljesektoren enda kan ha noen oppturer i vente gitt utviklingen vi nå ser makroøkonomisk.

Vi har hatt en boom i prisingen av brent olje som har gitt godt miljø for selskaper innenfor drilling, produksjon, service og eksplorasjon. Spot-prisen har også vært et fint sted å investere indirekte gjennom CFD’er og ETF’er. Det kan argumenteres for at denne utviklingen vil fortsette og jeg vil komme inn på hvorfor.

Først og gremst har Bloomberg nylig gått ut med informasjon om at EU visstnok skal foreslå en utfasing av russisk olje gradvis gjennom året. Om forslaget går gjennom vil dette tilføre nok et lag med press for energisektoren og mest sannsynlig bidra til økte priser på olje og gass. Det blir spennende å følge med på denne utviklingen som kan få større konsekvenser enn bare økte priser på energi hvis det går gjennom.

Et annet interessant moment verdt å merke seg er at OPEC nærmer tom for ledig produksjonskapasitet, noe som kan hindre en regulering ned i oljeprisene. Den Nigerianske oljeministeren gikk ut med følgende kommentar tidligere i april;

It is not something that you can open a tap for at this point. You must have the additional capacity, the idle capacity to bring on, but it takes a lot of work and a lot of investment for it to have additional production, If there is anything we can do to produce more, OPEC will be the first to produce more. But unfortunately, this capacity doesn’t exist in most OPEC countries.

Flere nyhetssider har skrevet artikler om situasjonen i løpet av første kvartal og nylig snakket Erik Townsend, hedge fond manager og podcastvert i «Macrovoices», om dette i podcasten med Ole Hansen fra Saxo bank.

På toppen av det hele skal vi også bevege oss i retning av mer ESG-vennlige investeringer fremover og reguleringer hindrer større grad av investeringer i oljesektoren. Jeg mener av disse grunnene det beste stedet for videre investeringer finnes i oljesektoren. Det mener også Warren Buffet, som har økt eksponeringen mot oljesektoren det siste kvartalet gjennom milliardoppkjøp i oljegiganten Chevron.

For å eksponere seg mot denne potensielle oppsiden kan flere aksjer og ETF’er se attraktive ut. Selv liker jeg ETF’er som gir en bredere og mer diversifisert eksponering mot sektorer. En ETF’ jeg har nevnt flere ganger tidligere i Investornytt er; «Invesco Dynamic Energy Exploration & Production ETF (PXE)». PXE har hatt en jevn oppgang og har nylig hatt en tilbaketrekning i pris som også gir den en fin inngangspris. En annen ETF som kan være attraktiv er makroøkonomen Lyn Alden’s utvalgte makrotrade for øyeblikket; «Alerian MLP ETF (AMLP)». Denne ETF’en gir eksponering mot infrastrukturen rundt oljesektoren.

Andre alternativer som ser attraktive ut er de norske aksjene Equinor og Aker BP. En kan også se positive tekniske utslag i prisstrukturen til selskapene Frontline og Subsea. Her må en selvfølgelig vurdere sin egen risiko.

Kristoffer Øverås