Mens USA og Kina bygger datasentre, mobiliserer energi og pøser inn kapital, sitter Europa fast i høye strømpriser, byråkrati og handlingslammelse. Slik glipper fremtiden mellom fingrene våre.

AI er vår tids dampmaskin. Det er industriell revolusjon på steroider, en teknologisk tsunami som vil definere hvilke nasjoner som eier morgendagen – og hvilke som reduseres til fotnoter.

USA og Kina har forstått det. De investerer hundrevis av milliarder, bygger datasentre som sluker like mye strøm som hele Tyskland, og ser på AI som kritisk infrastruktur – på linje med forsvar og energiforsyning.

Europa? Vi sitter fast i en energikrise, høye strømpriser og byråkratisk selvskading. Vi outsourcer fremtiden vår – og det skjer i stillhet.

1. USA og Kina: Når vilje møter kapital

USA – AI som ny Marshall-plan

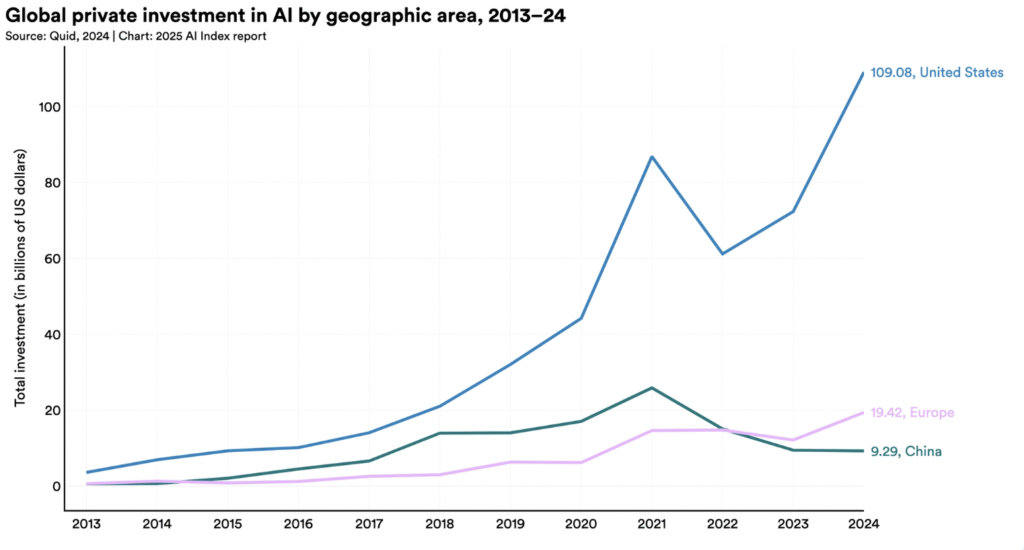

USA investerte 109,1 milliarder USD privat i AI i 2024 – 12 ganger mer enn Kina, 24 ganger mer enn Storbritannia (Stanford HAI, 2025). Dette er ikke venture-kapital i små drypp, men en Marshall-plan for den digitale tidsalderen.

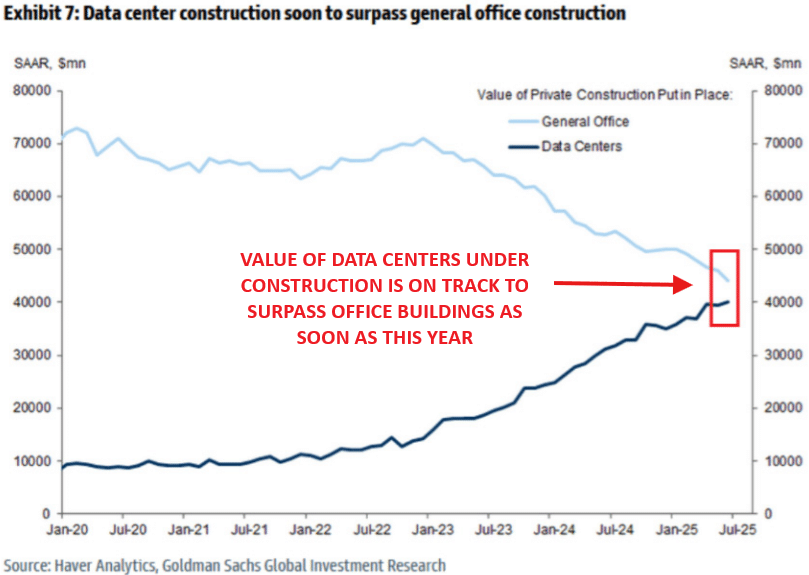

Datasentre bygges i en fart som minner mer om krigsindustri enn om teknologiprosjekter: opp 366 % siden 2021 (Wolfstreet, 2025). I Texas alene reiser Vantage Data Centers et 25 mrd. USD AI-campus på 1,4 GW (Reuters, 2025).

Og som kronen på verket: Stargate-prosjektet, ledet av OpenAI, SoftBank og Oracle – en planlagt AI-infrastruktur på 500 milliarder USD innen 2029 (Wikipedia, 2025).

USA bygger ikke bare datasentre. De bygger imperiets neste grunnmur.

Kina – energi som maktvåpen

Kina har valgt en annen strategi: ren energi-mobilisering. Landet økte kraftkapasiteten med 400 GW i 2023 og la til 373 GW i 2024 (IEA, 2024). Til sammenligning er dette mer enn hele EU klarer på et tiår.

Resultatet? Kina kan drive tusenvis av datasentre og trene AI-modeller i massiv skala. De har energien, de har talentene, og de har en stat som pumper kapital rett inn i fremtidens industribedrifter.

2. Europa: Fra industrikjempe til digital vasall

Europa står igjen som en skygge av seg selv. En gang var vi industrikjempen som bygget stålet, motorene og kommunikasjonssystemene som drev verden. Nå sitter vi fast i en selvpåført hengemyr:

- Strømpriser som er 2–3 ganger høyere enn i USA (Eurostat, 2024).

- Atomkraftverk som stenges, mens amerikanerne tredobler sin produksjon.

- Regulering og skatt som gjør at kapitalen flykter.

For en gründer betyr dette at du kan ha verdens beste idé i Berlin eller Oslo – men du må til California for å få den realisert. Europa er i ferd med å bli et AI-proletariat – vi bruker teknologien, men vi eier den ikke.

3. Gründere uten jord å dyrke

I USA spirer tusenvis av AI-startups fordi de har billig energi, enorme datasentre og risikovillig kapital. I Europa visner spirene før de rekker å slå rot.

- DeepMind ble født i London – men ble kjøpt opp av Google og slukt inn i Silicon Valley.

- Ifølge CB Insights finnes over 60 % av verdens AI-unicorns i USA, mens Europa står for under 10 % (CB Insights, 2024).

Hva hjelper det at Europa har talenter, hvis vi ikke gir dem jord å dyrke? Uten energi, kapital og datasentre forblir våre unge gründere powerpoint-presentasjoner.

4. AI som «asset class» – kapitalens nye olje

For investorer har AI allerede blitt en ny «asset class». Datasentre gir i USA 12–15 % ROI, mens Europa sliter med 5–6 % på grunn av strømpriser og regulatoriske hindre (McKinsey, 2025).

Kapital er kynisk. Den går dit avkastningen er høyest. Dermed oppstår en positiv spiral i USA:

- Mer kapital → mer infrastruktur → billigere AI → flere gründere → enda mer kapital.

Europa står i en negativ spiral:

- Høyere kostnader → mindre infrastruktur → færre gründere → kapitalflukt.

Dette er den brutale logikken investorer må forstå.

5. Geopolitikk: Fra gassavhengighet til AI-avhengighet

AI er ikke bare økonomi. Det er nasjonal sikkerhet. Når fremtidens forsvarssystemer, finansmarkeder og helsetjenester drives av AI, blir datasentrene like viktige som NATO-baser.

Europa risikerer å havne i samme felle som vi gjorde med russisk gass: vi outsourcer kritisk infrastruktur til eksterne aktører – og mister kontrollen.

Det er en geopolitisk katastrofe i slow motion.

6. To veier fremover

Europa står ved et veikryss:

- Scenario A – Status quo: Vi blir digitale vasaller, forbrukere av amerikanske og kinesiske AI-løsninger. Kapital og talenter flykter.

- Scenario B – Industrialisering 2.0: Vi bygger atomkraft, datasentre og AI-fond i milliardklassen. Vi gjenreiser Europas relevans.

Spørsmålet er ikke om vi har råd. Spørsmålet er om vi har viljen.

Konklusjon: Den brutale ærligheten

AI er dampmaskinen, oljen og stålet – alt i ett. USA og Kina har skjønt det. Europa har ikke.

Uten billig energi, ingen datasentre. Uten datasentre, ingen AI. Uten AI, ingen fremtidig vekst.

Kapitalen flykter, gründerne gir opp, og vi står i fare for å outsource hele vår fremtid. Dette er den brutale geoøkonomiske logikken.

Og den kan ikke lenger ignoreres.

Referanser

- Stanford HAI. (2025). AI Index Report 2025 – Economy. hai.stanford.edu

- Wolfstreet. (2025, August 4). Construction spending on data centers… wolfstreet.com

- Reuters. (2025, Aug 19). Vantage Data Centers plans $25 billion AI campus in Texas. reuters.com

- Wikipedia. (2025). Stargate LLC. en.wikipedia.org

- IEA. (2024). World Energy Outlook 2024. iea.org

- Eurostat. (2024). Electricity price statistics. ec.europa.eu

- CB Insights. (2024). Unicorn Companies Database. cbinsights.com

- Financial Times. (2025). Early adoption of AI will boost US growth. ft.com

Av Dr. Glenn Agung Hole, førsteamanuensis i entreprenørskap og økonomi ved Universitetet i Sørøst-Norge, Skribent for Investornytt.

Denne kommentaren gir uttrykk for skribentens egne meninger, og reflekterer ikke nødvendigvis Investornytts syn.