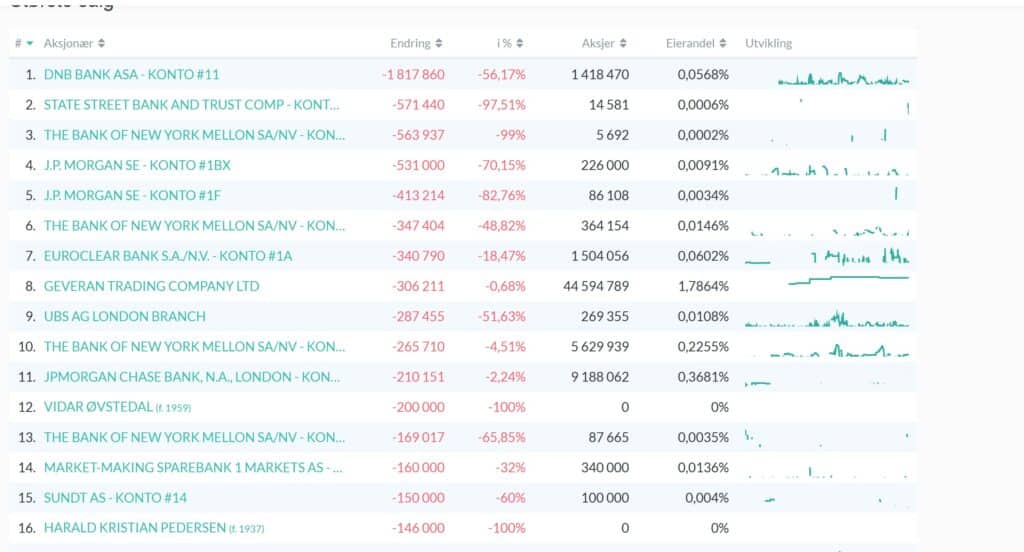

Er Vår Energi i krise? Hva vet John Fredriksen som ikke andre vet? – Siste lister fra VPS viser at Fredriksen lemper ut Vår Energi for millionbeløp. Fredriksen som kjøpte store deler av sin posisjon på 24 kroner i selskapet for to år siden dukker nå opp på salgslistene.

Oljeprisens nedgang: Overforsyning, geopolitikk og amerikansk dominans

Den siste tiden har oljemarkedet vært preget av betydelig prispress, drevet av en kombinasjon av geopolitikk, produksjonsstrategier og global økonomisk usikkerhet. Brent-prisen har falt betydelig – fra et nivå på over 100 dollar fatet i 2022 til rundt 65 dollar i midten av 2025. Årsakene er sammensatte, men tre hovedfaktorer skiller seg ut.

For det første har OPEC+ endret strategi fra å begrense produksjonen til å gradvis åpne for økt tilbud. Fra og med juli 2025 øker åtte sentrale medlemsland, blant dem Saudi-Arabia og Russland, sin produksjon med over 400 000 fat per dag. Dette skjer etter en periode med produksjonskutt som ikke har gitt ønsket effekt på prisnivået. Samtidig har enkelte medlemsland brutt egne kvoter, og organisasjonen har fått svekket troverdighet. Endringen skyldes også press fra USA og behov for økte statlige inntekter blant oljeproduserende land.

Samtidig har USA befestet sin rolle som verdensledende oljeprodusent. Amerikansk produksjon ligger stabilt på 13,4 millioner fat per dag, og eksporten har nådd hele 4,3 millioner fat daglig. Denne veksten, kombinert med en reduksjon i amerikanske råoljelagre, indikerer både høy produksjonskapasitet og sterk etterspørsel etter amerikansk olje – spesielt fra Europa og Asia. Dermed reduseres effekten av OPEC+ sine grep ytterligere.

Den tredje faktoren er global økonomisk usikkerhet. Økt frykt for økonomisk nedgang, særlig med bakgrunn i handelskonflikter mellom USA og Kina, har skapt nervøsitet i markedene. Råvareanalytikere, inkludert Goldman Sachs, har nedjustert sine oljeprisprognoser betydelig, og advarer om ytterligere fall dersom verdensøkonomien svekkes kraftig.

I tillegg forventer Det internasjonale energibyrået (IEA) at markedet vil være overforsynt i 2025, med et estimert daglig overskudd på nesten én million fat. Dette skyldes ikke bare OPEC+ sin endrede linje, men også økt produksjon fra ikke-OPEC-land som Brasil, Canada og Guyana.

Til sammen har disse utviklingene svekket investorforventningene til olje som aktivaklasse, og gitt markedet et negativt momentum. Fremover vil oljeprisens utvikling trolig forbli sårbar for geopolitiske endringer, makroøkonomiske signaler og strategiske veivalg fra OPEC+ og USA.

Under shippingkonferansen i Oslo uttrykte John Fredriksen bekymring for de økende regulatoriske kravene i Europa, spesielt knyttet til ESG-rapportering (miljø, sosiale forhold og selskapsstyring). Han påpekte at slike krav gjør det mindre attraktivt for shipping-selskaper å være notert på Oslo Børs, og at dette kan føre til at flere selskaper vurderer å trekke seg fra børsen til fordel for markeder med mindre byrdefulle reguleringer, som New York-børsen.

Fredriksen fremhevet også at handelen med shipping-aksjer ofte er høyere i USA, og at kostnadene ved dobbeltnotering (både i Oslo og New York) kan være betydelige. Dette, kombinert med de strengere europeiske reguleringene, gjør at flere selskaper, inkludert hans eget Flex LNG, har valgt å droppe Oslo-noteringen.

Børsdirektør Øivind Amundsen delte Fredriksens bekymringer og uttalte at de økende reguleringene i EU er en utfordring for børsnoterte selskaper i Europa. Han understreket behovet for forenklinger for å gjøre det mer attraktivt å være notert på europeiske børser.

Fredriksens uttalelser reflekterer en bredere bekymring i shippingbransjen om at europeiske reguleringer kan føre til en reduksjon i antall shipping-aksjer på Oslo Børs, og at det er behov for tiltak for å beholde og tiltrekke slike selskaper til det norske markedet.

Selger Storeulv seg nå ut av Vår Energi – kan det være smart å ta exit!