RETTELSE FRA I GÅR: Vi skrev at den forventede renterangen i USA er nedjustert til 0-0,25% fra 0,25-0,50%. Det vi mente var å skrive «nedjustert til 0,25-0,5% fra 0,5-0,75%».

OLJEN: Markedet begynner å virkelig prise inn en løsning mellom Russland og Ukraina. Vi ser en WTI som handlet under $100. Vi ser brenten ned 7% i går og ca 15% på en uke. Videre så har nok markedet priset inn bortfallet av Russisk olje, men ser at samtaler med Iran og Venezuela beveger seg. Dette til tross for at forhandlingene rundt Iran har tatt en pause, så har markedet tro på at det løser seg.

Videre ser vi at etterspørselen etter rigger i Canada er det høyeste det har vært på flere år og det forventes at sommerboring starter tidligere i år. Med andre ord skjer det mye innenfor nordamerikansk oljeindustri, og villighet rundt å faktisk begynne å øke produksjonen. Med andre ord, presset ligger på nedsiden av olje i det korte bildet. Det vi dog så i WTIen var kjøpere som kom inn rett under $100, så en del teknisk trading bør man vente fremover.

AKSJEMARKEDET: Vi fikk en positiv dag på Oslo Børs i går, men med utviklingen i energisektoren i USA, ned nesten 4%, bør man ikke forvente den mest positive dagen her hjemme. Vi så finanssektoren i USA ledet ann da fokuset peker på renteheving og at det bør slå positivt inn hos bankene.

FOMC sin rentebeslutning kommer i morgen kl 19, og det kan fort bli ukens store event.

Videre ser vi at volatiliteten i VIXen faller, noe som peker på at i det mellomlangsiktige bildet, begynner markedet å roe seg. Dette er en positivt tegn, selv om man får litt spesielle bevegelser i visse sektorer. Dette skrev vi om i går, og vi begynner å se det materialisere seg.

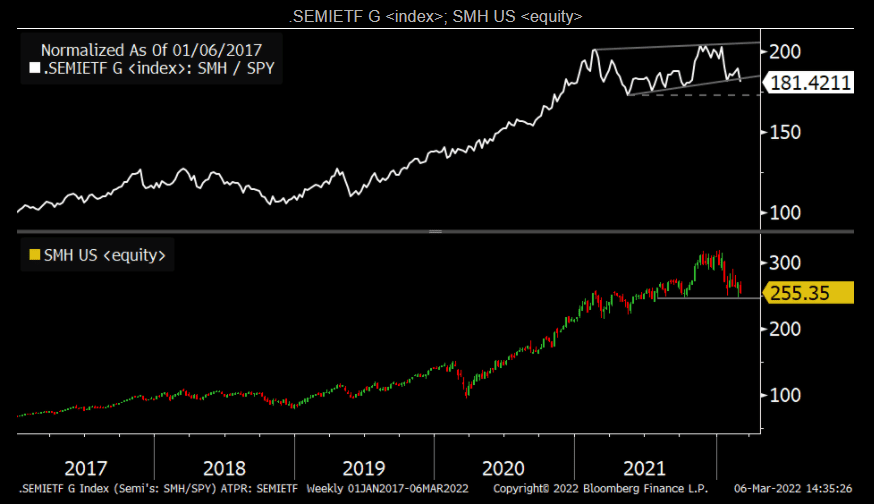

NOD: Videre så vi at SOX (semiconductor indeks) var ned over 3%, så man bør ikke forvente noe sprut for NOD heller. Ser vi forholdet mellom SPX og MVIS US Listen Semicon 25 (de 25 mest likvide semicon. Aksjene), er det fallende, og vi ser semis faktisk bryte ned. Videre ser vi at sentimentet i det globale bilde er litt mer negativt da man frykter at noe kan skje med Taiwan. Man skal derfor være klar over at sentimentet i sektoren kan være litt rufsete, og aksjen må trades aktivt hvis man ønsker å gjøre noe med den. Man må ikke for å «time en bunn».

Fra et meget kortsiktig synspunkt kan man ense en stigen trend i en fallende flaggformasjon. Closing over 224 er positivt og closing under 216 er negativt. 235-240 er solid motstand, så man kan ikke uten videre forvente noe brudd opp herfra. Være dog klar over det litt overhengende negative sentimentet nevnt over.

FRO/tank

Store svingninger på shipping .Tank spesielt i disse dager hvor man alltid finner veien inn i krigstider men særskilt nå når en potensiell Iran avtale kan bli fullført. Partene gikk fra forhandlingsbordet fredag hvor de så å si var enige men den endelig signaturen fant ikke veien til papiret. Så etter å ha handlet fra 76 til godt over 90 i løpet av forrige uke på at aktører trodde på endelig bekreftelse er vi nå tilbake på lave 70 tallet igjen. Da er vi nesten tilbake til pre-Ukraina-krig-prising. Med en Iranavtale som fortsatt ikke kan utelukkes og Europas største energileverandør i krig bør risken i aksjen ligge på oppsiden fra disse nivåene

MAKRO/FX

Amerikanske 10 års renten fortsetter sin volatile ferd, vi åpner tirsdagen 2,137 prosent. En tur fra 2,04 ned til 1,64 og så tilbake til dagnes åpning er en heller sjelden runddans for denne, kanskje verdens mest overvåkede rente. 30 åringen på 2,469 prosent mens 2 års renter l ligger 1,865 prosent.

Auksjon i korte papirer i går, 0,45 prosent på 3 måneder og 0,82 prosent for 6 måneder. Fed slipper resultatet fra sitt rentemøte i morgen KL1900 og ikke KL2000 som vanlig , grunnet USA er allerede på sommertid. USD faller noe tilbake men holder seg mot sterke sine, indeks på 98,90 og vi ser EURUSD på

1,0975. USDRubel på 114,10 som er midt i siste periodes range. I dag slippes PPI fra USA, 0,9 prosent mm og 0,6 prosent åå er ventet. NY Empire State Manufacturing index ventes stige til 7,0, opp fra 3,1 ved siste måling.

I Østen er børsbildet også i dag blandet. Nedstengningen av Shenzhen i helgen som tilsvar på økte covid smitte har vært dårlig nytt for Kina børsene. Hang Seng tar av solide 5,57 prosent mens Shanghai er ned 4,03 prosent. En viss frykt for sanksjoner for Kina som følge at det tette båndet til Russland er også i fokus. Nikkei er opp 0,15 prosent mens Sydney faller 0,73 prosent. En rekke makrotall fra Kina i dag, detaljhandel opp 6,7 prosent åå, konsensus var 3,0 prosent. Industriproduksjonen opp 7,5 prosent åå mot ventet 3,9 prosent. Arbeidsledigheten stiger dog til 5,5 prosent, 5,1 prosent var ventet. YEN fortsetter mot svake siden, 118,35 mot USD. Yuan svekkes, 6,3950 mot USD.

I Unionen slippes ZEW indeksen i dag samt vi får tall for industriproduksjon, 0,1 prosent mm og -0,5 prosent åå er ventet. ECB sjef Lagarde på talerstolen KL 1615. Effekter av Ukraina krisen er så langt ikke sett i makrotall men dett vil synes på tidslinjen. Euroindeks på 109,05 som er noe høyere enn siste dager. CHF svekker seg noe, 1,0320 mot EUR noe som kan tyde på litt mindre frykt for eskalering i øst. GBP holder seg på overkanten av 1,30 mot USD, 1,3030 på morgenkvisten. EURGBP ligger 0,8425. Vi tar med at arbeidsledigheten i UK falt til 3,9 prosent, ned fra 4,0 prosent ved siste måling.

Gull har falt solid tilbake, 1 930USDo er gode 140USDo lavere enn toppnoteringer tidligere. Sølv på 24,975USDo. Kobber også lavere, 4,5025USDp. Aluminium åpner dagen 3 421USDt, langt under toppnoteringer tidlig i mars. De softe råvarer faller ikke tilsvarende tilbake, her er usikkerheten om produksjon stor.

Vi fikk tall for handelsbalansen her hjemme. 84,2MRDNOK er noe lavere enn siste måned men svært sterke tall. Krona har svekket seg med fallende olje og gass priser men i det stor bildet er intradagbevegelsen i NOK små. Vi har rente møte neste uke, NB er nok ganske låst i en rentejustering men økte energipriser, matpriser og derav mindre real økonomiske spillerom for den enkelte gir nok ett vist hodebry. EURNOK åpner dagen 9,9425 med USDNOK på 9,0625. SEKNOK på 0,9475 og GBP koster 11,8125.