Oljen Det ble meldt i helgen at forhandlingene rundt Iranavtalen er satt på pause grunnet «eksterne faktorer». EU sin utenriksminister Josep Morrell Fontelles, melder ikke noe mer, så markedet kan ikke vite når eller om samtalene kommer i gang igjen. Russland har økt sitt fokus i forhandlingene rundt at sanksjonene mot dem ikke skal påvirke deres planlagte samarbeid med Iran. Det kan fort være at dette er et av punktene som er «eksterne faktor». Det sies at en avtalen nesten var klar for signering, men UK sin forhandler uttaler at de «eksterne faktorene» må løses ila dager, ellers kan avtalen falle fra hverandre. Uansett, mye frem og tilbake i Wien, og hvor vi ender får bare denne uken fortelle oss. At de ikke er helt enige, er det eneste vi vet!

AKSJEMARKEDET: Med renteheving på dør denne uken, er det greit å sette seg litt tilbake og se på historikken rundt hvordan aksjemarkedet, da med fokus på USA, har levert i perioder med heving. Bakteppet vil aldri være likt som før og med dagens markedssituasjon, vil det nok være vanskeligere. I år har vi tre parametere man skal ha i bakhodet; krigen i Ukraina, renteheving og «midterm elections» i USA. Ser vi på det første elementet, må man bare følge nyhetsflowen. Da den endrer seg dag for dag.

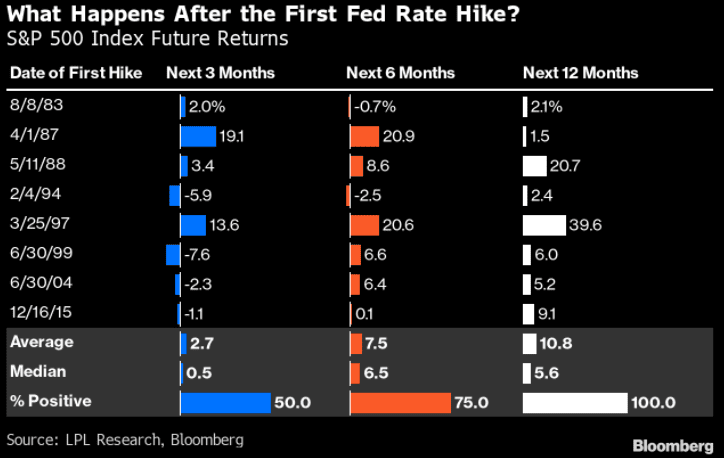

Beskjeden om hva FED gjør med renten kommer denne uken, og forventingene er skrudd ned til 0-0,25% range, fra 0,25-0,5% range. Ser vi tilbake de siste 30 årene og årene de har begynt å heve renten med fokus på avkastningen 3, 6 og 12mnd etterpå, ser vi en tydelig trend. De første tre månedene har vi hatt 50/50 når det kommer til markedsoppgang vs nedgang. Det vi dog ser at sterkere oppgang enn nedgang. Det skal sies at dataene fra 2004 og 2015, peker mot nedgang, mens det var mer positivt oppgang på 80-90 tallet etter renteheving. Ser vi totalt 6mnd etter første heving, er det 75% av tiden markedet endte positivt. Her ser vi 2004 og 2015 endte i positivt. Det vi dog ser er 2015 endte 0,1% i pluss over 6mnd etter renteheving, med andre ord uendret. Ser vi ett år etter renteheving, er det 100% av periodene vi ser oppgang i. Dette har nok med at renteheving er en konsekvens av positiv økonomi, og når markedene får justert inn prisingen, er det realøkonomien som teller. Man skal med andre ord ikke være redd for slutten av året.

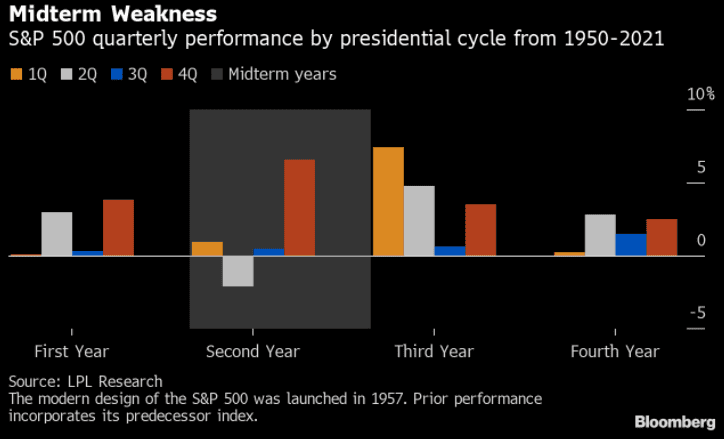

Det siste elementet er valget. Ser vi tilbake til 1950 og frem til i dag ser vi at det andre kvartalene i et midterm år (også andre året for en president) er svake. I snitt ser vi et fall på omtrent 2,5%. I snitt er det det eneste kvartalet som noen gang er i minus de siste 70 årene. Alle de andre kvartalene og alle de andre Q2, har endt i positivt terreng. Med andre ord ganske solid data for nedgang. Det vi dog ser er at slutten av et midterm (altså Q4 samme år og Q1 året etterpå) er meget sterke kvartaler. Så «sell in may», kan få en sterkere effekt i år, siden man har statistikken på sin side.

Basert på statistikken over, er det ekstremt viktig å være på ballen frem mot sommeren. All data fra USA tilsier at det neste kvartalet kommer til å være ekstremt utfordrende, og det blir enda mer viktig å ha en hedge i porteføljen sin, eller ha en meget aktiv tilnærming til sine investeringer. Ikke «sitt i båten», men ta et aktivt valg til hvordan du kommer til å håndtere bølgene som vil komme nå fremover. Som den kjente investoren og forvalteren Peter Lynch sa i et intervju i 1990: «You get recessions, you have stock market declines. If you don’t understand that’s going to happen, then you’re not ready, you won’t do well in the markets”. Ta ansvar for porteføljen din.

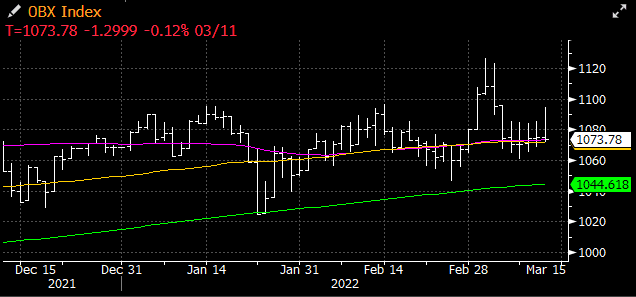

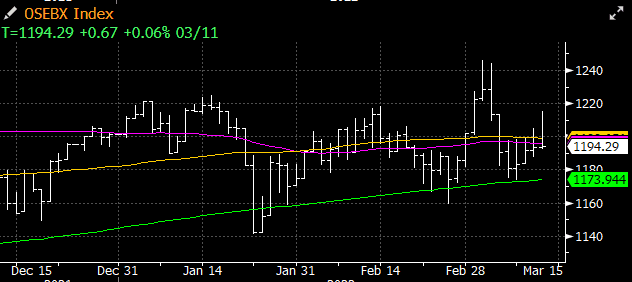

OSEBX: Når vi ser på grafene til OSEBX og OBX, som er relativt oljetunge, så ser vi intradagsgrafer med stor bevegelse, men den siste uken ble solgt ned ila dagen. Dette er tydeligere på OBX indeksen enn OSEBX indeksen. Når vi ser på de underliggende aksjene har tungvekterne slitt med å vise mye oppgang. Man skal derfor være klar over at markedet har satt seg litt mer negativ mot oljerelaterte aksjer, enn for et par uker siden. Man skal derfor være klar over at de aktørene som styrer indeksen har hjemme nok har blitt mer «vekstfokusert» enn «verdifokusert». Videre ser man at det ligger en viss tvil i markedet om man klare å ta hoppet vekk fra snittene sine. Igjen et tegn på at indeksposisjonering er feil i disse tider og at man må ha fokus på enkeltaksjer eller strategier som går mot visse faktorer eller sektorer i markedet, ikke hele markedet som én investering.

MAKRO/FX

Onsdagens møte i Fed blir ukas viktigste makrovent. I dag er det tomt på kalenderen, kun auksjoner i 3 og 6 måneders rentepapirer. 10 åringen handler igjen over 2 prosent , 2,0460 på morgenkvisten. USD holder seg mot sterke sien uten de helt store endringer siden fredag, indeks på 99,20 mens EURUSD handler 1,0920. Det er møte mellom Kina og US i dag på høyt nivå, bekymringer for at Kina trekkes in på Russlands «side» gir bekymringer.

I Østen var børsbildet blandet, Nikkei åpner uka opp 0,58 prosent og Sydney er opp 1,21 prosent. Shanghai er ned 2,12 prosent og Hang Seng tar av 4,38 prosent, kanskje markedet er bekymret for sanksjoner mot Kina om de ikke bekrefter sin nøytralitet i forholdet til Ukraina krigen men også eskalering av covid smitte bidrar og frykte for nye nedstigninger. YEN svekker seg og ikke på 5 år har YEN handlet på dette nivået, 117,80 mot USD-. Yuan svekker seg også, 6,3650 mot USD.

I Unionen er det møte i Eurogroup, det er som i USA stille på makrokalenderen. Futures tilsier åpning høyere på børsene. Euroindeks på 108,75. CHF noe sterkere, 1,0205 mot EUR. GBP noe svakere, 1,3020 mot USD og EURGBP på 0,8385.

Gull faller noe tilbake, 1 979USDo. Sølv på 25,950USDo. Kobber handler 4,5940USDp. Aluminium åpner uka 3 511USDt. De softe råvarene handler også noe lavere men holder seg på høye nivåer.

Regjeringen med budsjettkonferanse så ett «øre» mot de økonomiske prioriteringer som legges. Krona uten de helt store endringer, 9,8585 mot EUR og 9,0250 mot USD. SEKNOK åpner 0,9275 mens GBP koster 11,7575.