En epoke er over. Pave Frans er gravlagt i Roma, mens Klaus Schwab, globalismens yppersteprest, har falt i skam. Begge har etterlatt seg et dystert ettermæle for kapitalismen. Nå rettes blikket mot en av årets viktigste uker på Wall Street, med kvartalsrapporter, BNP-tall, inflasjonsdata – og en gryende maktkamp om sentralbanken.

En uke har gått. To av verdens spirituelle ledere har gått bort. Pave Frans har blitt begravet i Roma. Mens globalismens yppersteprest, Klaus Schwab, måtte trekke seg i skam og skandale etter over 50 år som formann for World Economic Forum i Davos.

Begge to har hatt en negativ innflytelse på kapitalismen. Pave Frans var en kommunist i jesuittisk forkledning, som tok navnet til den asketiske Frans av Assissi og spredte et budskap av fattigdomforherligelse som en mannlig Moder Teresa.

WEF, Schwab og den degenererte kapitalismen

Arbeidsmarked og finansieringssjokk i venteFrans skal riktignok ha kreditt for noe. Han praktiserte som han prekte, ved å droppe den pompøse paveresidensen til fordel for enklere innkvartering. Det samme kan ikke sies for Schwab. I Davos ble det forkynt om fattigdom for proletarene – «You’ll own nothing and be happy» – mens elitene skulle leve i rikdom. En ufortjent rikdom som ironisk nok ser ut til å være det som felte Schwab til slutt.

Schwab var ansiktet til den degenererte kapitalismen som har utviklet seg i tiårene siden Berlinmurens fall. En kapitalisme der profitt privatiseres, mens tap sosialiseres – som bevitnet under finanskrisen i 2008 med bailout-pakkene til det bankerotte bankvesenet. En kapitalisme med grenseløs globalisering, der kapitalen fløt fritt, dit avkastningen var høyest og lønnskostnadene lavest, uten hensyn til lokalsamfunnenes utvikling. Der politiske ledere ikke burde lytte til hjemlige velgere, men til ekspertveldet i Davos, og sette lokale og nasjonale interesser til side for Schwabs globale agenda. En agenda der borgernes frihet betyr lite, og hvor de forventes å stille lojalt opp for sine teknokratiske overformyndere, uten å få noe igjen. En kapitalisme der toppledere, med WEF-medlemskap, fortjente flere hundre ganger lønnen til en arbeider, såfremt de liret av seg de riktige woke-frasene om mangfold, likestilling og inkludering – og ikke minst klima.

Klisjeenes pris: Hvordan vissvass ødela vestlig næringsliv

Schwab perfeksjonerte den kvasi-intellektuelle viss-vass-sjargongen som har infisert vestlig næringsliv, og vestlig næringslivspresse, og som dessverre har fordrevet logikk og sunt bondevett.

Schwab var en mester i å formulere pretensiøse men substansløse fraser som at: «Min bekymring er imidlertid at beslutningstakere altfor ofte sitter fast i tradisjonell, lineær (og ikke-distruptiv) tenkning, eller er så opptatt av umiddelbare utfordringer at de ikke tenker strategisk om de kreftene av disrupsjon og innovasjon som former fremtiden vår.»

Schwab ble etterapet av næringslivsledere og politikere fra verden over, som overbød hverandre i å komme opp med de mest banale klisjeene – med gode norske bidrag fra blant andre Erna Solberg, så vel som Børge Brende og Espen Barth Eide, som begge gikk gjennom svingdøren mellom politikken og Davosfjellet.

Trumpismens hevn

Denne klisjetrangen ble til slutt Davos’ undergang, i møte med Donald Trumps knallharde retorikk. Mens mye av Davosagendaen med frie markeder og frihandel hadde mye for seg, var det en kronisk berøringsangst for å adressere faktiske gnisningspunkter i verdensøkonomien. Fremst av alt, ble de voksende ubalansene i verdenshandelen med Kina skjøvet under teppet.

Som blant andre Trump-våpendrager David Sacks påpeker, var det en katastrofal feiltagelse å innlemme Kina i Verdens handelsorganisasjon (WTO) under et enveis frihandelsregime, og la det gå et kvart århundre uten at noe ble gjort med at Kina brøt alle reglene i boken, med valutakursmanipulasjon, eksportsubsidier, stjeling, kopiering og en asymmetri mellom Kinas fulle tilgang til vestlige markeder, samtidig som de holdt sitt eget marked lukket.

Det ville vært naturlig å nøste opp i denne disputten i Davosfjellets friske luft. Men det skjedde aldri. De som nå klager over at Trump burde gått mer skånsomt frem i handelskrigen mot Kina, satt stille i fjellet uten å si et kvekk. Nå kan de takke seg selv.

Det er ikke lett å peke på noen åpenbar kandidat som kan ta opp arven etter Schwab. Vår egen Brende har vært WEFs daglige leder siden 2017, men sliter fortsatt med å stotre frem noe mer enn halvsammenhengende setninger på gebrokken men klisjefull engelsk.

Peak Davos

Blackrock-sjef Larry Fink var lenge en slags Darth Vader til Schwabs Darth Sidious. Men en gang en trader, alltid en trader. Fra å være Davosfjellets fremste ambassadør for DEI, ESG og annet woke tankegods, snudde Fink på en femøring til å omfavne Trumpisme og Bitcoin da vinden skiftet i Washington. En annen kjent Davos-traver, tidligere fransk finansminister, IMF-sjef og nåværende ECB-president, Christine Lagarde, har ingen overbærende ideologisk agenda utover sine egne karriereambisjoner.

Det meste tyder derfor på at vi er forbi Peak Davos.

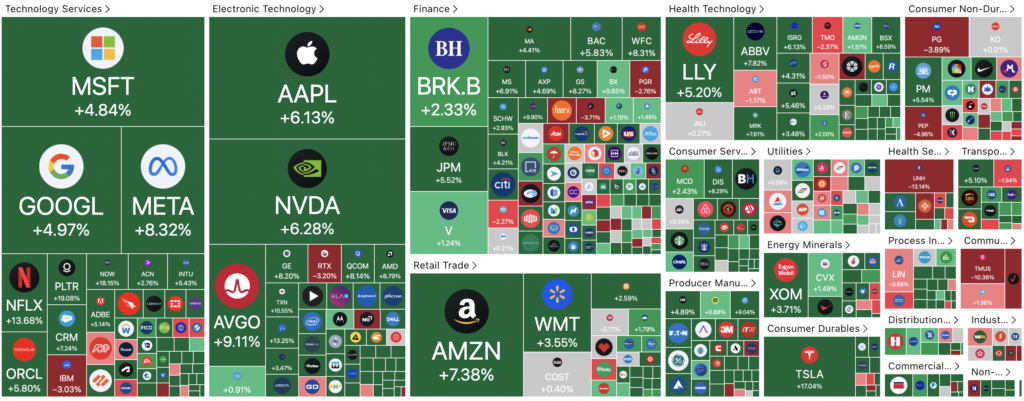

Skjebneuke på Wall Street: Kvartalstall, BNP og inflasjon

Denne uken kommer det en flom av kvartalsrapporter, inkludert flere av Mag 7-selskapene. Onsdag slippes både BNP-rapporten for amerikansk økonomi i første kvartal, som forventes å bli dyster lesning, og PCE-prisindeksen, som er Federal Reserves foretrukne inflasjonsbarometer. Veksten i Q1 ventes å ha vært på skarve 0,4% i årstakt, ned fra 2,4% i fjerde kvartal i fjor. Goldman Sachs forventer bare 0,1%, mens Atlanta Feds nowcast, som justerer for gullimport, stipulerer negativ vekst på -0.4%.

PCE, inflasjonen ventes å ha avtatt til 0,1% måned over måned i mars, og 2,6% på årsbasis. Det vil isåfall være et tegn på at inflasjonen går i riktig retning. Til tross for dette viser enkelte indekser at inflasjonsforventningene har steget voldsomt. Dog er det mye som tyder på at dette, som i University of Michigans sentimentundesøkelse, er et resultat av dårlige data. Spesielt stikker det ut en hårreissende forskjell i inflasjonsforventningene til republikanere (lav) og demokrater (høy). Det rimer heller ikke med sanntidsdata, som antyder at prisveksten er kommet ned til en årstakt på halvannen prosent.

Kampen om sentralbanken: Powell vs Warsh

Selv om Trump nå avfeier at han vil avskjedige Fed-formann Jerome Powell, har presidenten et godt argument for at sentralbanksjefen allerede er for sent ut med å kutte renten videre. Men selv om Powell beholder jobben, stiger tidligere Fed-topp Kevin Warsh frem som skygge-sentralbanksjef, og eventuell arvtaker til Powell når perioden utløper neste år.

I en kronikk skriver økonom Ken Rogoff at ultralave renter neppe vil vende tilbake på lang tid. Men i Sveits er de korte rentene allerede tilbake i negativt territorium.

Trumps handelsstrategi begynner å bære frukter?

Samtidig venter investorene spent på rapporter om fremskritt i Trumps-administrasjonens forhandlinger om handelsavtaler med medgjørlige land. Det rapporteres at administrasjonen ønsker å legge noe på bordet denne uken. India, Japan, Sør-Korea og Australia nevnes som aktuelle land en avtale kan annonseres med.

Det ser også ut som at Trump snakket sant da han hevdet at forhandlinger med Kina var pågående. Noe Beijing benektet, selv om en delegasjon med kinesiske representanter ble observert på vei inn til finansdepartementet i Washington.

På fredag slippes arbeidsmarkedsrapporten for april, som ventes å vise en nedkjøling i det amerikanske arbeidsmarkedet. Før det, på tirsdag, oppdaterer finansdepartementet om sine kvartalsvise finansieringsdisposisjoner, som vil gi et innblikk i statsfinansenes innvirkning på likviditetstilførselen til finansmarkedene i månedene som kommer.

Etter forrige ukes kraftige rekylrally, som har løftet S&P 500-indeksen tilbake i pluss for april måned, er det duket for en ekstremt begivenhetsrik uke på Wall Street.

| Aktivaklasse | Sluttkurs | Ukentlig endring |

|---|---|---|

| S&P 500 | 5 525,21 | +4,6 % |

| Dow Jones | 40 113,50 | +2,5 % |

| Nasdaq Composite | 17 382,94 | +6,7 % |

| Bitcoin (BTC) | 93 987,50 USD | +10,3 % |

| 2-årig UST | 3,74 % | (uendret fra 3,75 %) |

| 10-årig UST | 4,29 % | (ned fra 4,42 %) |

Kalender denne uken:

| Dato | Resultater | Makroøkonomiske data |

|---|---|---|

| Mandag 28. april | Waste Management (WM), Roper Technologies (ROP), Domino’s Pizza (DPZ) | Dallas Fed Manufacturing Survey |

| Tirsdag 29. april | Visa (V), Coca-Cola (KO), Honeywell (HON), Pfizer (PFE), Spotify (SPOT), Starbucks (SBUX) | Consumer Confidence Index, House Price Index (februar), Pending Home Sales (mars), Quarterly Refunding Announcement |

| Onsdag 30. april | Microsoft (MSFT), Meta Platforms (META), Qualcomm (QCOM), Caterpillar (CAT), ServiceNow (NOW) | 07:15 EDT: ADP National Employment Report (april): forventet +125 000; tidligere +155 000. 08:30 EDT: Bruttonasjonalprodukt (Q1, foreløpig): forventet +0,4 % kvartal-over-kvartal (annualisert), tidligere +2,4 %. 08:30 EDT: Core PCE Deflator (Q1): forventet +2,6-2,8 % (forrige +2,8%). 10:00 EDT: Personal Income and Outlays (mars): PCE-prisindeks og Core PCE-prisindeks (forventet +0,1% m/m, tidligere +0,4% m/m). |

| Torsdag 1. mai | Apple (AAPL), Amazon (AMZN), Eli Lilly (LLY), McDonald’s (MCD), Mastercard (MA) | Initial Jobless Claims, ISM Manufacturing PMI, Construction Spending |

| Fredag 2. mai | ExxonMobil (XOM), Chevron (CVX), Cigna (CI), Apollo Global (APO) | Nonfarm Payrolls (april): forventet +129K (tidligere +228K), Unemployment Rate, Average Hourly Earnings, Factory Orders |