Stagflasjon er et samspill som kombinerer ordene stagnasjon og inflasjon. Begrepet beskriver en økonomi med lav eller ingen vekst og høyere inflasjonsrater enn normalt. Iain Macleod, en britisk politiker, fremmet begrepet i 1965. Mange økonomer tvilte den gang på at stagflasjon var mulig fordi arbeidsledighet og inflasjon vanligvis beveger seg i motsatte retninger. Dette fordi prisnivået vanligvis er drevet av økt økonomisk etterspørsel.

Av: Kristoffer Øverås

Grunnen til at vi nå kan få en situasjon med stagflasjon er at inflasjonen i hovedsak er drevet av andre faktorer enn naturlig etterspørsel. Flaskehalser på tilbudssiden i tillegg til store stimuluspakker fra myndighetene er bakteppe for økte råvarepriser. Samtidig har vi nå fått en fullskala militærinvasjon og konsekvensielt massive sanksjoner mot Russland. Russland er en stor tilbyder av råvarer innenfor metaller, mat og energi og sanksjonene skrenker inn tilbudssiden i global handel ytterligere.

Det sies at fri flyt i handel er nøkkelen til økonomisk vekst og fremgang. En kan trygt si at global flyt i handel har tatt noen steg tilbake de siste to årene og dette vil trolig gi oss inflasjon med svært lav vekst fremover. I et intervju gjort av Bloomberg kommer portfolio manager hos Brandywine Global Investment Management med følgende utsagn;

This Russia-Ukraine crisis has accelerated the stagflation trend. Higher commodity prices will cause growth to slow down and boost inflation. The Fed will be even further behind the curve.

Myndighetene har nå låst seg fast i et hjørne hvor høyere renter må til for å dempe inflasjonen. På samme tid vil høyere renter dempe den økonomiske veksten. Markedet priser nå inn færre og mindre renteøkninger synliggjort gjennom fall i de nominelle rentene bredt over rentekurven. Forventninger om en større renteøkning fra FED i mars faller også i CME-group sitt anslag. Faren med denne utviklingen er at inflasjonen bli selvopprettholdene, noe vi allerede ser tegn til.

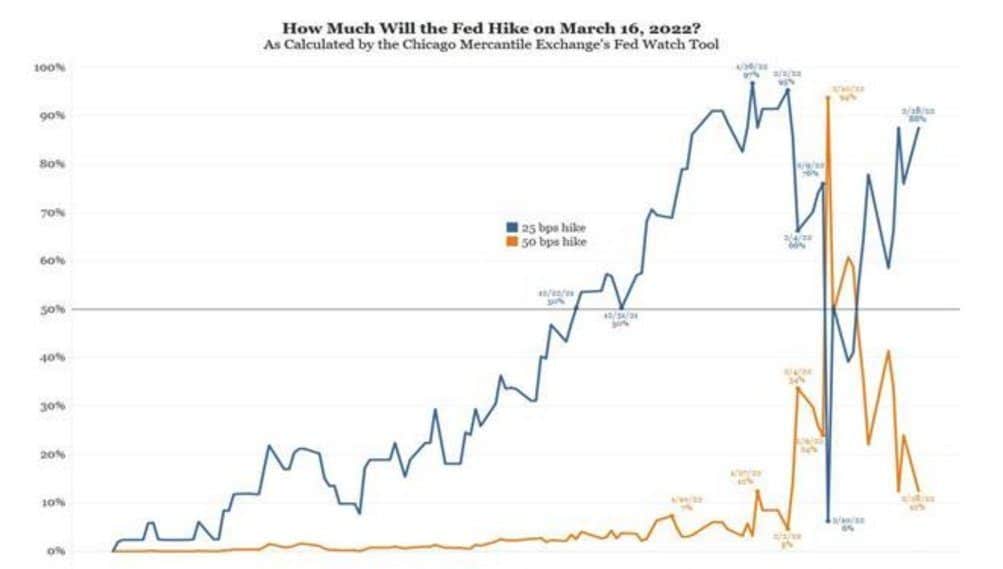

(Nedenfor kan utviklingen i forventningene for rentehevninger observeres. Det var lenge forventning om 0,5% økning i mars, men denne trenden har nå snudd.)

Selv om Ukraina-krisen nå fører til at markedsdeltakere setter ned oddsen for en økning i rentene med et halvt prosentpoeng i mars, fortsetter de å forutse en bratt, men kort innstrammingssyklus. De implisitte rentene på eurodollar-futures som forfaller i 2024 er omtrent 17 basispunkter lavere enn for 2023-kontrakten, noe som tyder på at det samtidig prises inn en høy sannsynlighet for et rentekutt innen tre år. Det er altså markedets oppfatning at vi vil få en kortere innstrammingsperiode som relativt raskt avtar ettersom utsiktene for vekst er dårlig. FED skal få nok av vanskelige beslutninger fremover og vil trolig slite med å balansere vekst og inflasjon, som i verste fall kan lede til en inflasjon som løper løpsk eller en økonomisk resesjon.

Konklusivt peker dette i retning av vedvarende inflasjonspress som vil gi lavere gjennomsnittlig realavkastning i aksjemarkedet i tiden fremover. Med investorbriller på må en derfor være påpasselig når en velger hvilken retning en sender pengene sine. Ut ifra historien kan en imidlertid se mot produsenter av råvarer for å gi god avkastning til porteføljen.

En ekstra bemerkning en kan gjøre seg er at Russland er verdens nest største produsent av gull og femte største produsent av sølv. Dersom tilbudsiden strupes for eksport ut av Russland, også i disse markedene, kan vi få en skvis som tilsynelatende ikke er priset inn enda. En kan da tenke seg at dette samlet sett kan være den perfekte stormen for gull og sølv.