Finansmarkedene skjelver etter en dag med store nyheter. AI-boblen har kollapset, Trumps tollkrig skaper usikkerhet, og Tyskland er klar til å skrote Schuldenbremsen for å finansiere Ukraina-krigen. Samtidig sendte Trump Bitcoin-markedet i fritt fall med annonseringen av en statlig strategisk kryptoreserve – som viste seg å være langt mindre optimistisk enn investorer håpet.

Det råder en uggen stemning i finansmarkedene. På begge sider av Atlanteren. I USA tynges markedet både av Trumps tollkrig og den økonomiske usikkerheten den fører med seg, samtidig som at luften har gått helt ut av AI-boblen som har vært den viktigste driveren for fjorårets børsrally. I Europa har politikerne i det økonomisk stagnante kontinentet fått en krigsiver man ikke har sett maken til siden opptakten til første verdenskrig etter Trumps ydmykelse av Zelenskyj i Washington. Obligasjonsmarkedet er imidlertid mer skeptisk til Europas finansielle bæreevne til å påta seg hovedansvaret for en proxy-krig mot Russland, og har sendt tyske statsrenter kraftig opp på få dager.

Tysklands påtroppende Bundeskansler Friedrich Merz er forberedt på å kaste grunnlovens Schuldenbremse til side og låne, tross valgkamplovnader om det motsatte, og bruke “whatever it takes” for å vinne krigen mot Russland i Ukraina – en presedensløs fiskal manøver som ville vært helt utenkelig av hjemlige politiske hensyn. Selv under de mørkeste dagene under den europeiske gjeldskrisen i 2010-11 ble en lemping av gjeldsbremsen ansett som strengt Verboten. Merz’s forlag vil gi forsvarsutgifter på en prosent av BNP unntak for gjeldsbegrensingen, i tillegg til å opprette et $500 milliarders “infrastrukturfond”.

Kredditratingsbyrået S&P hevder i en analyse, som er god kandidat til årets minst troverdige, at Tysklands “fiskale bazooka” er positiv for landets AAA kredittrating, da det vil stimulere til vekst i (krigs)økonomien.

Med dette bakteppet er det intet under at investorene blir stadig mer nervøse, direkte proporsjonalt med Guri Melbyes økende krigsiver. Mye taler følgelig for fortsatt volatilitet på kort sikt. Men samtidig øker sannsynligheten for fiskale og pengepolitiske stimulanser, og tilførsel av frisk likviditet til finansmarkedene.

PS: Akkurat i det denne kommentaren var i ferd med å gå i trykken, kom nyheten om at President Trump lanserer en statlig strategisk Bitcoin-reserve, i forkant av fredagens kryptotoppmøte. I klassisk sell the news-stil kollapset bitcoinkursen sporenstreks fra $90 000 til $85 000, da investorene lot seg skuffe av at reserven bare vil bestå av konfiskert kryptovaluta, og enn så lenge ingen ytterligere myntkjøp i markedet.

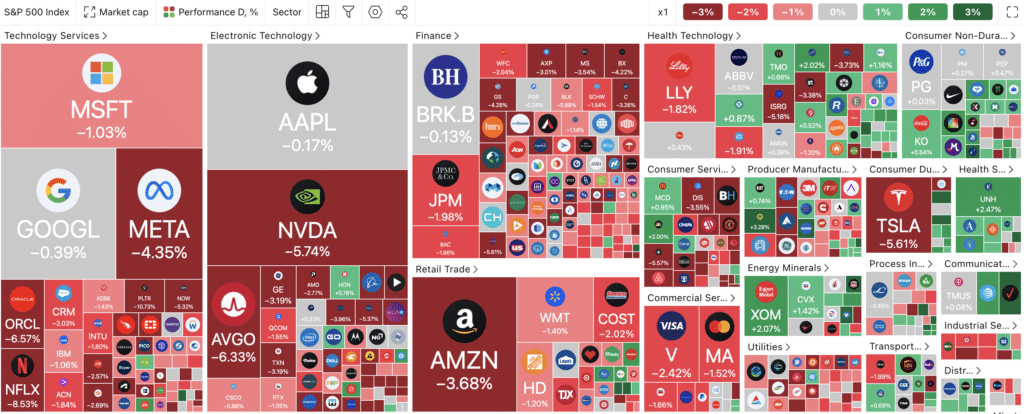

- S&P 500: Dundret ned 1,8 % til 5 738,52

- Nasdaq Composite: Ble hamret ned 2,6 % til 18 069,26 (nå ned 10,4 % fra rekordhøyden 16. desember)

- Dow Jones Industrial Average: Ned 1,0 % til 42 579,08

- Statsobligasjoner: Toårsrenten faller tilbake under fire prosent til 3,96 %. 10-årig amerikansk statsobligasjonsrente lite endret på 4,28 %

- Bitcoin (BTC): Holder seg stabilit rundt $90 000 tross nedgangen i aksjemarkedet – før den underveldende annonseringen av Trumps reserve av konfiskert krypto.

- 10-årig tysk Bund: Trekker seg svakt tilbake fra ukens høyeste nivåer, men fortsatt elevert på 2,8 %, da investorene priser inn renterisikoen for et krigsklart Europa.

- EUR/USD: Lite endret på 1,0796

Siden nyttår er det nå bare Dow-indeksen som er marginalt positiv, mens S&P 500 og Nasdaq har skrellet av henholdsvis 2,4 % og 6,4 %. Hele oppgangen siden Trumps valgseier i november er dermed visket bort.

Broadcoms sterke AI-vekst løfter aksjen etter børs, men Marvell stuper

- Tesla (TSLA): Falt 5,6 % til 263.45

- Hewlett Packard Enterprise (HPE): 17 % i etterhandelen etter svak guiding for andre kvartal og varslede oppsigelser

- Gap (GPS): Popper 15 % i etterhandelen etter sterke Q4-tall og bedre vekst i sammenlignbare butikker enn ventet

- Marvell Technology (MRVL): Stuper 19,8 % til tross for en kvartalsrapport som møtte analytikernes forventninger, ettersom AI-optimismen avtar

- Nvidia (NVDA): Ny dag med dyp nedgang for AI-rallyets suverende leder. Nedgangen på 5,7 %, dro Nasdaq ytterligere ned

- Netflix (NFLX): Ned 8,5 % på bekymringer om avtagende abonnementsvekst

- Broadcom (AVGO): ↓ 6,3 % i ordinær handel, men ↑ 15 % etter børsslutt etter sterke AI-drevne resultater

Broadcom Inc. (AVGO) leverte sterke resultater for første kvartal, overgikk analytikernes forventninger og viste betydelig vekst i sin AI-sektor. Selskapets inntekter steg til $14,92 milliarder (opp 25 % å/å), med en justert nettoresultat på $7,82 milliarder (fra $5,25 milliarder året før). AI-relaterte inntekter økte 77 % til $4,1 milliarder, drevet av økt etterspørsel etter AI-halvledere. Broadcom forventer videre vekst, med AI-inntekter på $4,4 milliarder i neste kvartal.

Svak generalprøve før fredagens nonfarm payrolls-rapport: DOGE-effekt i arbeidsmarkedet

Investorene venter spent på fredagens nonfarm payrolls-rapport for februar, som vil gi en viktig indikasjon på helsetilstanden i det amerikanske arbeidsmarkedet. Økonomer forventer en økning på ca. 170 000 jobber, opp fra 143 000 i januar, med en arbeidsledighet som holder seg stabil på 4,0 %.

Torsdagens generalprøve ble imidlertid ikke bestått. ADP-rapporten viste at privat sektor la til 77 000 jobber i februar, bare halvparten av hva økonomene hadde forventet og en klar indikasjon på en mulig avkjøling i ansettelsestakten.

Samtidig viste Challenger-rapporten at amerikanske arbeidsgivere annonserte 172 017 jobbkutt i februar, en økning på 245 % fra måneden før og det høyeste månedlige totalen siden juli 2020.

Disse kuttene ble i stor grad drevet av Department of Government Efficiency (DOGE), som sto for 62 242 av disse oppsigelsene fordelt på 17 føderale byråer. Disse tallene skaper økt usikkerhet før fredagens nonfarm payrolls-rapport, der markedet håper å få en tydeligere pekepinn på styrken i arbeidsmarkedet.

Trumps handelskrig tynger markedet: Motstridende beskjeder bidrar til volatilitet

Markedets volatilitet har i stor grad vært drevet av usikkerhet rundt amerikansk handelspolitikk. President Donald Trump kunngjorde en én måned lang unntakstilstand for 25 % toll på varer fra Mexico og Canada, noe som ga midlertidig lettelse. Men den manglende klarheten om videre handelsforhold fortsetter å skape usikkerhet blant investorer.

Presidenten selv hevder imidlertid at han ikke engang følger med på utviklingen i aksjemarkedet. Likevel legger han skylden for nedgangen i markedet på “globalistene” som ikke ønsker at Trumps Amerika skal lykkes. Trump presiserte også at det alltid vil være kortsiktig turbulens.

At Trump-administrasjonen skal la seg bli vippet av pinnen av det som foreløpig er en helt standard korreksjon er lite sannsynlig. Men det er heller ingen tvil om at Trump følger utviklingen i aksjemarkedet nøye.

I en tale til Economic Club of New York sa finansminister Scott Bessent at det første Trump spurte ham om var hvordan USA kan få ned budsjettunderskuddet og statsgjelden uten å drepe økonomien. Enn så lenge forblir det Trump-administrasjonens klare førsteprioritet.