Aksjemarkedet i USA fikk en kraftig oppgang onsdag etter at president Donald Trump utsatte innføringen av toll på importerte kjøretøy fra Canada og Mexico. S&P 500, Nasdaq og Dow Jones steg markant, mens euroen styrker seg voldsomt mot dollaren, idet Europa trapper opp sine finansielle forpliktelser til Ukraina.

Det amerikanske aksjemarkedet fikk en kraftfull rekyl onsdag, hovedsakelig drevet av president Donald Trumps beslutning om å utsette innføringen av toll på visse kjøretøy importert fra Canada og Mexico med én måned. Dette tiltaket reduserte investorbekymringer om en eskalerende handelskrig og dens økonomiske konsekvenser.

- S&P 500: Opp +1,12 %, 64,48 poeng, og endte på 5 842,63.

- Nasdaq Composite: Steg +1,46 %, med 267,57 poeng, og avsluttet på 18 552,73.

- Dow Jones Industrial Average (DJIA): Økte med +1,14 %, eller 485,60 poeng, og stengte på 43 006,59.

- Statsobligasjoner: 10-årsrenten har steget til 4,33 %, opp fra så lavt som 4,12 % tidligere i uken. Toråsrenten er tilbake over firetallet på 4,03 %.

- Bitcoin (BTC): Har klatret til $91 700, opp i underkant av fem prosent det siste døgnet.

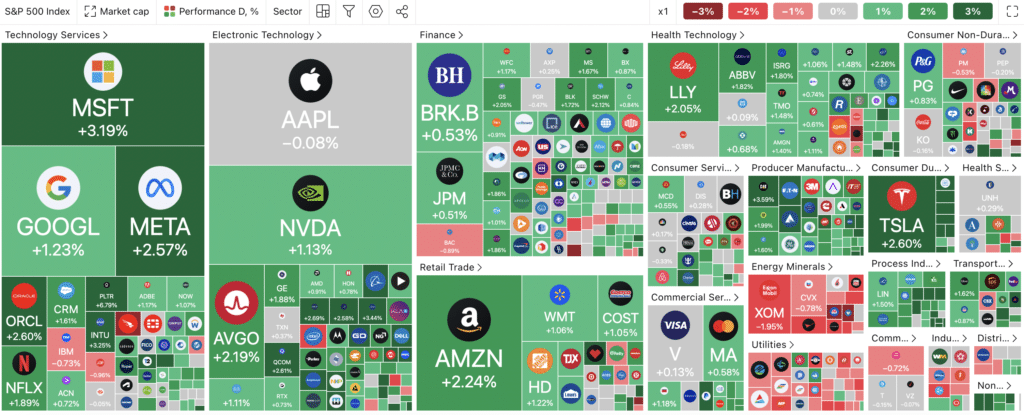

Toneangivende aksjebevegelser:

- General Motors (GM): Aksjen steg med 5 % etter kunngjøringen om tollutsettelsen, noe som forventes å gagne amerikanske bilprodusenter.

- Ford Motor Company (F): Aksjen steg med 5 %, reflekterer optimismen knyttet til midlertidig tollfritak.

- CrowdStrike Holdings (CRWD): Aksjen falt med 6,3 % til tross for sterke resultater i fjerde kvartal, grunnet en svakere inntektsprognose enn forventet.

- Tesla Inc. (TSLA): Aksjen steg med 2,6 % etter nylige fall, et tegn på økt investortillit til elbilmarkedet.

- NVIDIA Corporation (NVDA): Aksjen steg med 1,1 %, fortsetter sin oppgang foran kommende inntjeningsrapporter fra bransjekollegaer.

- Huntington Ingalls Industries (HII): Aksjen steg med 12 % etter Trumps annonsering om støtte til skipsindustrien.

- Palantir Technologies (PLTR): Aksjen steg med 6,8 % etter en analytikeroppgradering, noe som signaliserer økt investortillit.

- Moderna Inc. (MRNA): Aksjen steg med 16 % etter at selskapets administrerende direktør kjøpte aksjer for $5 millioner, noe som indikerer sterk innsideoptimisme.

- Abercrombie & Fitch Co. (ANF): Aksjen falt med 9,2 % etter skuffende fremtidsutsikter, noe som skapte bekymring for selskapets videre utvikling.

- Foot Locker Inc. (FL): Aksjen steg med 5,1 % etter bedre enn forventede resultater for fjerde kvartal, noe som økte investoroptimismen.

Handelspolitikk og markedets reaksjon:

Børsoppturen på Wall Street var i stor grad drevet av Trumps beslutning om å utsette toll på enkelte kjøretøy importert fra Canada og Mexico med én måned. Tollavgiftene, som opprinnelig var planlagt å tre i kraft 1. april, var en del av en bredere strategi for å beskytte den amerikanske bilindustrien, men hadde skapt frykt for høyere priser og forsyningsforstyrrelser. Den midlertidige utsettelsen signaliserer en villighet fra administrasjonen til videre forhandlinger, noe som har redusert investorenes frykt for en umiddelbar opptrapping av handelskonflikten. General Motors og Ford så sine aksjekurser stige etter nyheten, ettersom tollutsettelsen gir midlertidig lettelse fra potensielle kostnadsøkninger og regulatorisk usikkerhet.

Euroen skyter fart mot dollaren

Tysklands beslutning om å lempe på den såkalte «gjeldsbremsen» for å øke forsvarsutgiftene og etablere et infrastrukturfond på €500 milliarder, bidro til økt investoroptimisme i det europeiske aksjemarkedet. Obligasjonsmarkedet er noe mer skeptisk til Tysklands og de europeiske landenes evne til å bære økte finansielle forpliktelser til Ukraina. Tyske Bunds hadde sin verste dag siden 1990 onsdag, da tiårsrenten tok et byks på 30 punkter på en dag. I lys av denne utviklingen har euroen plutselig skutt fart mot dollaren, og handles over 1,08 i forkant av torsdagens rentemøte.

Tysklands DAX- indeks forventes å åpne høyere, etter onsdagens sterke oppgang på 3,4 %. Den europeiske sentralbankens (ECB) forventes å annonsere et nytt rentekutt, det sjette siden juni.

Bedre vekstmomentum i tjenestesektoren enn industrien

Institute for Supply Management (ISM) rapporterte at deres Non-Manufacturing Purchasing Managers’ Index (PMI) steg til 53,5 i februar, opp fra 52,8 i januar, og overgikk økonomers forventninger på 52,9. Denne økningen viser at tjenestesektoren, som utgjør mer enn to tredjedeler av den amerikanske økonomien, fortsetter å vokse. Prisindeksen for innsatsfaktorer steg til 62,6 %, den tredje måneden på rad over 60 %, noe som indikerer økende inflasjonspress. Bedrifter uttrykte bekymring for usikkerheten skapt av Trumps tollpolitikk, som allerede har ført til økte kostnader og kan bremse den økonomiske veksten.

I kontrast falt mandagens ISM’s Manufacturing PMI til 50,3 i februar fra 50,9 i januar, noe som indikerer en svak vekst i industrisektoren. Denne nedgangen skyldes hovedsakelig et kraftig fall i ordreindeksen, som sank til 48,6 fra 55,1, noe som signaliserer en reduksjon i ny etterspørsel.

Totalt sett viser rapportene en fortsatt motstandsdyktig tjenestesektor, mens industrisektoren møter utfordringer fra handelsusikkerhet og økende kostnader, noe som understreker den ujevne økonomiske utviklingen.

Michael Saylor om Bitcoin og kryptopolitikk:

I et nylig intervju på The Claman Countdown på Fox Business i opptakten til fredagens kryptotoppmøte i Washington, diskuterte Michael Saylor, styreleder i MicroStrategy, Bitcoins strategiske verdi og omtalte den som en «sparekonto som gir alle amerikanere større økonomisk frihet.» Han understreket Bitcoins rolle i å gi enkeltpersoner et desentralisert finanssystem, hvor de kan kontrollere sin egen formue uten avhengighet av tradisjonelle banker. Saylor fremhevet også Bitcoins potensial som en sikring mot inflasjon og valutadevaluering og argumenterte for at Bitcoin bør inkluderes i nasjonale finansstrategier. Han uttrykte støtte for etableringen av et statlig kryptovaluta-reservelag, som han mener vil kunne styrke økonomisk stabilitet og innovasjon i det digitale aktivamarkedet.