Med 256 000 nye jobber i desember og fallende arbeidsledighet, leverte arbeidsmarkedet tall som var langt sterkere enn forventet. Resultatet? Økt frykt i aksjemarkedet for at Federal Reserve setter rentekutt på vent. Denne ukens inflasjonsrapporter kan gi oss en pekepinn på den amerikanske sentralbankens neste trekk. Samtidig kompliseres det økonomiske bildet av skogbrannene i California, som er på god vei til å bli den mest kostbare naturkatastrofen i USA historie.

Den overraskende sterke arbeidsmarkedsrapporten fra USA sendte sendte sjokkbølger gjennom finansmarkedene på fredag. Nonfarm payrolls (NFP)-rapporten viste at den amerikanske økonomien tilføyde hele 256 000 jobber i desember, langt over konsensusestimatet på 160 000. Arbeidsledigheten falt samtidig et hakk fra 4,2% til 4,1%.

Kun Bloomberg Economics hadde forventet en så sterk rapport, etter å ha vekket oppsikt med sitt estimat på 268 000, langt over konsensusklyngen.

Husholdningsundersøkelsen bekreftet denne styrken, med betydelig sysselsettingsvekst (+478 000) som understreket et bredt basert robust arbeidsmarked. Dette stod i kontrast til trenden den siste tiden med sterk dissonans mellom jobbveksten i bedriftsundersøkelsen og lavere tall per husholdningsundersøkelsen.

Så langt har dermed tidligere Federal Reserve-økonom Claudia Sahm, fått rett i at hennes Sahm-lov ikke gjelder denne gangen. Loven sier at når gjennomsnittet for den amerikanske arbeidsledighetsraten over tre måneder er 0,50 prosentpoeng eller mer over det laveste nivået de siste 12 månedene, er USA allerede i en resesjon. Den ble trigget i juli, da ledigheten krøp opp til 4,3%. Men istedenfor å klatre videre har ledigheten falt, da amerikansk økonomi har fortsatt å overraske mesteparten av økonomstanden med robust vekst.

Forventningene om rentekutt jekkes ned etter sterke arbeidsmarkedstall

De sterke arbeidsmarkedstallene ble dog for meget for markedet. Alt med måte, som Kåre Willoch sa. Jobbtallen må ikke være så svake at de kan leses som tegn på nedbremsning i økonomien. Men de må heller ikke være så sterke at de kan utløse bekymring for overopphetning i økonomien.

Nå var det akkurat det som skjedde. Den sterke jobbveksten førte til fornyet bekymring for at Federal Reserve blir nødt til å rekalibrere pengepolitikken og sette videre rentekutt på hold. Mange erklærer Feds pengepolitiske “pivot” som over og forbi, og noen har til og med begynt å snakke om renteøkninger istedenfor rentekutt.

Muligheten for et ytterligere rentekutt i slutten av januar ser nå ut til å være helt utelukket, med bare tre prosent sannsynlighet. Både Goldman Sachs og Morgan Stanley nedjusterte sine forventninger til ingen flere rentekutt før juni. Bank of Americas økonomer tror nå at det ikke blir et eneste rentekutt i 2025. Citi skiller seg ut og ser fortsatt for seg hele fem rentekutt i år, men har forskjøvet forventningen om første kutt til mai.

Wall Street reagerer med panikk, Bitcoin rister av seg sjokket

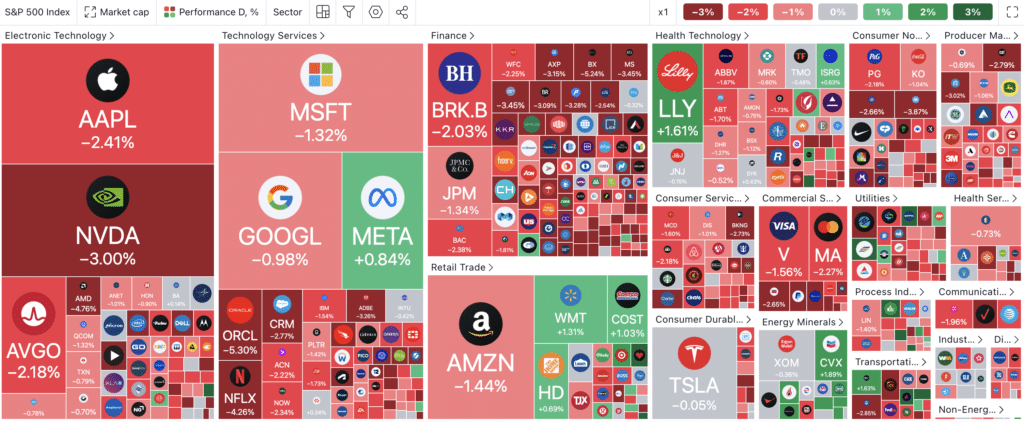

De amerikanske børsindeksene falt så det smalt i førhandelen straks NFP-rapporten traff tickertapen. Det ble ei heller lystigere utover dagen. Til slutt falt 1,5 % S&P 500 til 5 827,04 poeng, som slettet $800 milliarder i markedsverdi og forlenget nedgangen til 4,5% fra all-time high-noteringen i desember. Dow Jones Industrial Average sank 1,63% til 41 938,45, mens den teknologitunge Nasdaq Composite gikk ned 1,6% og avsluttet uken på 19 161,63.

I obligasjonsmarkedet tok toårsrenten et umiddelbart byks da rapporten ble publisert, og endte fredagen på omtrent 4,38%, noe som er i øvre del av intervallet for Feds styringsrente på 4,25-4,50%. Tiårsrenten fortsatte å klatre til rundt 4,76%—og er dermed opp 120 basispunkter siden Federal Reserve begynte å skru renten nedover—mens renten på 30-årige amerikanske statsobligasjoner touchet over fem prosent, før den trakk seg tilbake til 4,95%.

Bitcoin falt også umiddelbart som en sten da arbeidsmarkedsrapporten ble sluppet. Men i motsetning til aksjemarkedet hentet kryptovalutaen seg inn utover dagen. Søndag kveld handles bitcoin rundt $95 000.

Tolkning av jobbtallene: Er jobbveksten for sterk for sitt eget beste?

Analytikerstanden har ulike tolkninger av de uventet sterke NFP-tallene. Noen spekulerte i at rapporten kunne reflektere engangsfaktorer. Novemberrapporten var også sterk, men jobbveksten i oktober var veldig svake som følger av streiker og stormer. Om man snitter ut de tre månedene ser bildet mer balansert ut, med månedlig jobbvekst på 170 333, som fortsatt er sterkt, men ikke helt spektakulært.

Andre tolker rapporten uforbeholdent som indikasjon på underliggende økonomisk styrke. Presidentvalget kan ha vært en faktor. Enten at bedrifter øker ansettelser i forventning om en økonomisk oppsving i Trump-æra. Eller simpelthen fordi usikkerheten har avtatt ettersom valget nå ligger i bakspeilet.

De mer konspiratorisk innstilte vil nok også stille spørsmålet om desemberrapporten—den siste sysselsettingsrapporten under Biden-administrasjonen—potensielt kan inneholde et element av skjønnmaling for historiebøkene. Det er en proposisjon som har formodningen mot seg. Men det gjør det ekstra interessant å følge med på revideringene i månedene som kommer.

Federal Reserves politikkutblikk: Er drømmen om lavere renter død?

Denne uken renter markedet blikket mot inflasjonsrapporter fra USA. Produsentprisindeksen (PPI) som slippes på tirsdag, og konsumprisindeksen (CPI) som fremlegges på onsdag. Begge kan gi signaler for hva Fed-formann Jay Powell og kompani vil foreta seg når de atter samles for å sette renten i slutten av måneden.

Konsumprisindeksen justert for mat og energi forventes å stige med 0,2% i desember etter fire sammenhengende måneder med økning på 0,3%, ifølge medianprognosen til økonomene i en Bloomberg-undersøkelse. Kjerneinflasjonen, som gir et bedre bilde av den underliggende prisveksten, anslås å ha økt med 3,3% på årsbasis—samme nivå som de foregående tre månedene.

I løpet av uken vil intet mindre enn syv representanter for den amerikanske sentralbanken pontifisere om den økonomiske situasjonen og utblikket for pengepolitikken. Taler som er gørr kjedelige, men som markedet vil følge ekstra nøye med på nå i kjølvannet av rekalibreringen av renteutsiktene de siste to ukene.

Selv om markedet har freaket helt ut i inflasjonsfrykt på kort sikt, kan det være instruktivt å zoome ut noen hakk. Tross alt er både inflasjonen lavere og arbeidsledigheten høyere i dag enn for 12 måneder siden. Selv om Fed fortsatt er et stykke fra inflasjonsmålet på to prosent, har utviklingen gått flere steg i riktig retning. Det kan diskuteres om nivået på styringsrenten er riktig. Men det er ikke noe i de fundamentale økonomiske forholdene som taler for at styringsrenten skulle vært høyere i dag enn for 12 måneder siden. Derfor skal det nok ikke så mye mer enn en soft inflasjonsrapport til for å få investorene til å roe nervene noe.

Brannene i California på vei til å bli USAs dyreste naturkatastrofe

Hverken utviklingen i arbeidsmarkedet eller for inflasjonen er forutbestemt, men betinget av begivenhetenes gang. Det har skogbrannene som herjer i California gitt nok en påminnelse om. Skogbrannen har nå blitt den mest kostbare i USAs historie. De anslåtte skadene overstiger 150 milliarder dollar, tilsvarende 0,55% av BNP.

Mens myndighetene har oppnådd noe fremgang i slukningsarbeidet, har de hittil ikke lyktes å vinne kontroll over situasjonen. Innen det hele er over er det stor sannsynlighet for at de totale tapene kan overstige den økonomiske skaden fra orkanen Katrina i 2025, og bli den dyreste naturkatastrofen noensinne i USA. Det betyr selvsagt at brannene, i tillegg til å være en humanitær katastrofe, kommer til å bli en betydelig makroøkonomisk størrelse, med potensielle konsekvenser både for arbeidsmarkedet, inflasjonen og den bredere økonomiske situasjonen i USA.

Samtidig får særlig i Storbritannia—både pundet og britiske statsobligasjoner—hard medfart i markedene. Den britiske finanssituasjonen forblir prekær, med økende bekymringer for en fullblåst krise, à la Sterling-krisen i 1992, så vel som potensielle ringvirkninger for internasjonale markeder.