Morgenkommentaren består av informasjon innhentet fra flere kilder for å kunne danne et bredere bilde av det økonomiske økosystemet dag til dag.Den skrives mellom 05 og 07 og representerer et øyeblikksbilde fra dagen før, til angitt tidsrom.

75 dollar, det er tallet olja nesten tok ut på Fredag før en « nedtur» begynte igjen, her ser jeg etter retest opp etter økende geopolitiske spenninger blant store oljeprodusenter som Russland og Iran. Disse hendelsene har skapt bekymringer for potensielle forstyrrelser i oljeleveranser. Forrige uke registrerte oljeprisene sin største ukentlige oppgang på nesten to måneder, etter at Ukraina gjennomførte sitt første angrep på Russland med våpen levert av USA og Storbritannia. Russland svarte med å avfyre en nyutviklet hypersonisk ballistisk missil.

Ellers forbereder OPEC+ seg på sitt møte 1. desember for å diskutere produksjonsnivåer, som trolig vil bli holdt digitalt i stedet for fysisk i Wien. Delegater fra alliansen opplyste til Bloomberg at de ennå ikke har mottatt invitasjoner til et møte på OPECs hovedkontor i Wien, og det har heller ikke blitt gjort logistiske forberedelser for en slik samling.

OPEC+ har allerede utsatt en planlagt økning i oljeproduksjonen som skulle starte neste måned. Tidlig i november annonserte gruppen at den ville utsette oppmykningen av produksjonskuttene fra desember 2024 til januar 2025.

Svakere global etterspørselsvekst enn tidligere forventet har blitt erkjent av OPEC, samtidig som tilbudet fra ikke-OPEC+-land som USA, Guyana og Brasil har økt. På møtet i desember kan OPEC+ igjen velge å utsette økningen i tilbudet, med tanke på den svakere etterspørselen, ifølge analytikere. Selv om ytterligere produksjonskutt kan være nødvendig for å støtte oljeprisene og forhindre et markedsoverheng neste år, er dette lite populært blant produsentene, som allerede ønsker å øke produksjonen.

Ser man i chartet er trenden opp, men kortsiktig kan det være en test ned før man får restesten jeg nevnte innledningsvis. Vi får se hvor haren hopper.

VIX falt nesten 10% på Fredag, Hang Seng ligger 0,4% i rødt, Nikkei er 1,5% i pluss og rentene avsluttet røde før vi tok helg. USfuttene stiger, å vi er straks i startgropa på en forkortet uke grunnet Thanksgiving, hvor markedene holder stengt torsdag og stenger tidlig fredag.

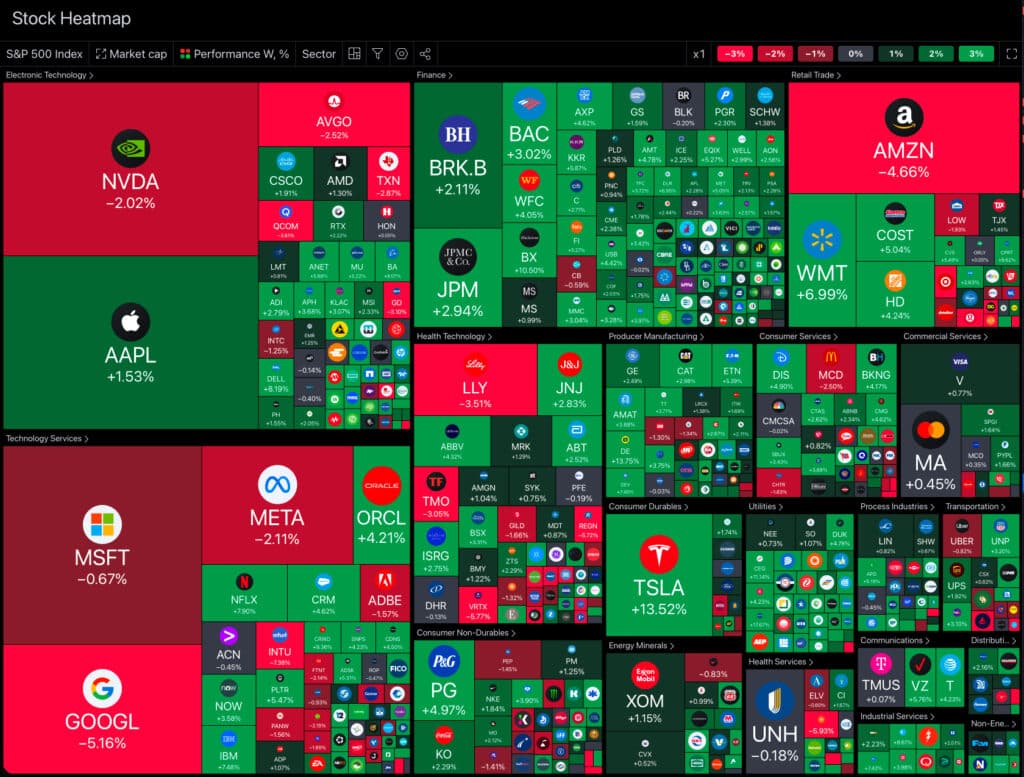

Forrige uke opplevde markedene en sterk oppgang, med Dow som steg 1,96 %, S&P 500 opp 1,68 % og Nasdaq Composite som økte med 1,73 %. Denne veksten ble drevet av positive økonomiske data fra USA og fortsatt optimisme knyttet til valgutfallet, noe som ga støtte til aksjemarkedene.

Denne ukens økonomiske kalender inkluderer forbrukertillit for november og boligsalg for oktober på tirsdag. Onsdag bringer en rekke rapporter, inkludert personlige forbruksutgifter (PCE), ventende boligsalg og den første revisjonen av bruttonasjonalproduktet (BNP) for tredje kvartal. Markedene vil som nevnt over, være stengt torsdag grunnet Thanksgiving-høytiden.

Dagens Makro Rapporter

Japan (JPY)

•Coincident Indicator (MoM) (Sep): Vist månedlig vekst, noe som kan indikere en positiv utvikling i økonomien.

•Leading Index (Sep): Økt aktivitet i de ledende indikatorene, noe som tyder på at økonomien kan oppleve vekst i fremtiden.

•Leading Index (MoM) (Sep): Økning i de ledende indikatorene på månedlig basis.

•Corporate Services Price Index (CSPI) (YoY): Vist økning i prisene på bedriftsrelaterte tjenester, noe som kan indikere høyere kostnader i næringslivet.

Singapore (SGD)

•Core CPI (YoY) (Oct): Økning i kjerneinflasjonen, som kan påvirke kjøpekraften.

•CPI (MoM) (Oct): Vist nedgang i månedlig inflasjon, noe som kan indikere stabilisering av prisene.

•CPI (YoY) (Oct): Økt inflasjon på årsbasis, men fortsatt innenfor et moderat nivå.

Sveits (CHF)

•Employment Level (Q3): Stabil arbeidsmarked med et høyt antall sysselsatte personer, som kan indikere økonomisk stabilitet.

Spania (EUR)

•Spanish PPI (YoY) (Oct): Nedgang i produsentprisene, noe som kan tyde på lavere produksjonskostnader.

Tyskland (EUR)

•German Business Expectations (Nov): Forventningene fra tyske bedrifter har vært stabile, men lavere enn forrige måned.

•German Current Assessment (Nov): Tyske virksomheter har en moderat vurdering av dagens økonomiske forhold.

•German Ifo Business Climate Index (Nov): Den tyske økonomien viser svake, men stabile forretningsforhold.

Storbritannia (GBP)

•BoE MPC Member Dhingra Speaks: Sentralbanksjefens tale kan gi innsikt i pengepolitikken fremover.

•BRC Shop Price Index (YoY): Prisene på detaljhandel har vist en nedgang på årsbasis.

Brasil (BRL)

•FGV Consumer Confidence (Nov): Økt forbrukertillit, noe som kan tyde på positiv stemning blant forbrukerne.

•Current Account (USD) (Oct): Økning i underskuddet på betalingsbalansen, noe som kan indikere økte importutgifter.

•Foreign Direct Investment (USD) (Oct): Økt direkte utenlandsinvestering, et positivt tegn for økonomien.

USA (USD)

•Chicago Fed National Activity (Oct): Indikerer svak økonomisk aktivitet, som kan påvirke veksten i økonomien.

•Dallas Fed Manufacturing Business Index (Nov): Nedgang i aktivitetsindeksen for produksjonssektoren.

•2-Year Note Auction: Den amerikanske 2-årige obligasjonsauksjonen viser nåværende rente for kortsiktige investeringer.

•3-Month Bill Auction & 6-Month Bill Auction: Ulike kortsiktige statsobligasjoner med deres respektive rentenivåer.

Sør-Korea (KRW)

•Consumer Confidence (Nov): Økt forbrukertillit i Sør-Korea, som kan være et positivt signal for den innenlandske økonomien.