Morgenkommentaren består av informasjon innhentet fra flere kilder for å kunne danne et bredere bilde av det økonomiske økosystemet dag til dag.Den skrives mellom 05 og 07 og representerer et øyeblikksbilde fra dagen før, til angitt tidsrom.

Oljeprisene steg med mer enn 1 % fra i går igjennom en vakker cup, men det ser ikke helt ut som om den skal sprette opp til 77++ som jeg kanskje trodde i går kveld ( se post på X ). Prisen er drevet av spenninger i Midtøsten og kommende våpenhvileforhandlinger i Gaza, noe som holder markedene på alerten..

Israels siste angrep på Damaskus og Beiruts sørlige forsteder rapportert av Reuters, samt Hizbollahs opptrapping av konflikten med Israel, har økt frykten for en regional opptrapping som kan påvirke oljeforsyninger. Samtidig forhandler USA og Israel om en mulig våpenhvile i Gaza. Urolighetene, i tillegg til forventet amerikansk politikkendring etter valget, skaper volatilitet i markedet.

På den andre siden av energisektoren rapporterte Equinor at Norges største oljefelt, Johan Sverdrup, vil nå sitt produksjonstopp innen tidlig 2025. Feltet produserte rekordhøye 756 000 fat per dag i september, og står for omtrent en tredjedel av Norges oljeproduksjon. Selv om Sverdrup-feltet har vært en hjørnestein for Norges oljeindustri siden oppstarten i 2019, står Equinor og dets partnere overfor utfordringer med å opprettholde produksjonsnivåene etter toppen. Equinor la også frem et justert nettoresultat på 2,191 milliarder dollar for siste kvartal, hovedsakelig støttet av høyere gasspriser, men påvirket av lavere produksjon og økte kostnader.. Spennende tider.

US futter holder seg greit i dag, hang seng og nikkei utligner hverandre med +-1% og rentene er negative. Greit nok etter at de store indeksene avsluttet blandet dagen før, som følge av reaksjoner på nye kvartalsresultater og en nedgang i avkastningen på statsobligasjoner. I etterhandel steg L3 Harris over 4% etter å ha overgått forventningene, mens Dexcom falt 4% til tross for solide kvartalsresultater.

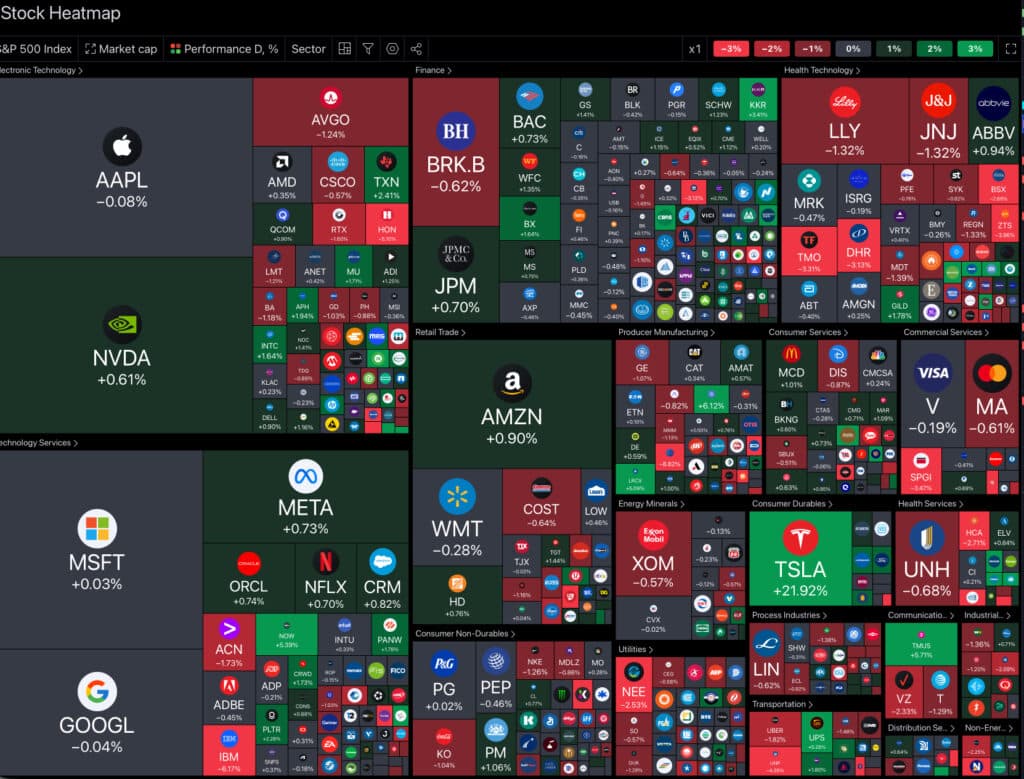

TSLA:

Ark Invest, ledet av Cathie Wood, solgte nylig 85,456 Tesla-aksjer fra sine ETFer, ARK Innovation og ARK Autonomous Technology & Robotics, i en handel verdt $22,22 millioner. Dette salget skjedde på en dag da Tesla-aksjen skjøt i været med 21,9% etter overraskende gode tredjekvartalsresultater og en positiv leveranseprognose for 2025. Tidligere hadde Elon Musk støttet Ark Invests $5 billioners verdianslag på Tesla og pekte på potensialet for Teslas humanoid robot, Optimus.

I tredje kvartal rapporterte Tesla en omsetning på $25,1 milliarder, en økning på 8% fra året før, men litt under analytikernes forventninger. Den justerte EPS var på $0,72, noe som overgikk estimatene. Selv om bilsegmentet kun så en vekst på 2%, opplevde energidivisjonen en inntektsøkning på 52%. Teslas bruttomargin nådde 19,8%, den høyeste registrert dette året, og selskapets frie kontantstrøm forbedret seg til $2,7 milliarder.

selv hadde jeg 140% gev på hovedposisjonen min og 400+% på en liten posisjon. En “helt ok” Torsdag

I ordinær handel torsdag falt Dow Jones med 0,33% for fjerde dag på rad, tynget av skuffende resultater fra selskaper som IBM (-6,2%), Honeywell (-5,1%) og Boeing (-1,2%). Samtidig steg S&P 500 med 0,21% og Nasdaq Composite med 0,76%, drevet av sterk ytelse i teknologisektoren. Tesla spratt opp 21,9%, som nevnt over her, noe som økte selskapets markedsverdi med over 100 milliarder dollar, etter solide kvartalsresultater og en optimistisk prognose om salgsvekst på 20-30% neste år. UPS økte også med 5,3% på sterke resultater og en oppgradert årsprognose, mens ServiceNow steg 5,4% på økt abonnementsinntekt.

Samtidig falt avkastningen på 10-årige statsobligasjoner til 4,20%, etter å ha nådd 4,26% dagen før.

Dagens Makro Rapporter

Japan (JPY)

•Coincident Indicator (Månedlig, August): Indikator for den nåværende økonomiske aktiviteten.

•Leading Index (Månedlig, August): Forutsier fremtidig økonomisk aktivitet.

•Leading Index (August): Generell indeks for fremtidige økonomiske forhold.

Singapore (SGD)

•Industrial Production (Månedlig, September): Måler endringer i produksjonen i industrisektoren.

•Industrial Production (Årsvekst, September): Årlig endring i industriproduksjonen.

Euroområdet (EUR)

•French Consumer Confidence (Oktober): Indikator for forbrukertillit i Frankrike.

•Spanish PPI (Årsvekst, September): Produsentprisindeks for Spania.

•Spanish Unemployment Rate (Q3): Arbeidsledighetsrate i Spania.

•Italian Business Confidence (Oktober): Indikator for tilliten blant bedrifter i Italia.

•Italian Consumer Confidence (Oktober): Indikator for forbrukertillit i Italia.

•German Business Expectations (Oktober): Forventninger blant tyske bedrifter.

•German Current Assessment (Oktober): Nåværende vurdering av den tyske økonomien.

•German Ifo Business Climate Index (Oktober): Generell indikator for forretningsklimaet i Tyskland.

•M3 Money Supply (Årsvekst, September): Måler pengemengden i euroområdet.

•Loans to Non Financial Corporations (September): Låneaktivitet til ikke-finansielle selskaper.

•Private Sector Loans (Årsvekst, September): Vekst i lån til privat sektor.

Sør-Afrika (ZAR)

•Leading Indicators (August): Indikatorer som forutsier fremtidig økonomisk aktivitet.

Brasil (BRL)

•FGV Consumer Confidence (Oktober): Forbrukertillit i Brasil.

USA (USD)

•IMF Meetings: Møter om internasjonale økonomiske forhold.

•Durable Goods Orders (Månedlig, September): Bestillinger på varige varer, som indikator for produksjonsaktivitet.

•Core Durable Goods Orders (Månedlig, September): Bestillinger ekskludert forsvar og transport.

•Existing Home Sales (September): Salg av eksisterende boliger.

•Michigan Consumer Sentiment (Oktober): Forbrukertillit i USA.

•Natural Gas Storage: Lagerstatus for naturgass.

•Crude Oil Inventories: Lagerstatus for råolje.

Canada (CAD)

•Building Permits (September): Antall byggetillatelser, som gir indikasjon på byggeaktiviteten.

•Manufacturing Sales (Månedlig, September): Salg i produksjonssektoren.

New-Zealand (NZD)

•RBNZ Gov Orr Speaks: Uttalelse fra RBNZ’s guvernør.

Sør-Korea (KRW)

•PPI (Årsvekst, September): Produsentprisindeks.

Newsweb fra close

1. Mowi ASA: Ole-Eirik Lerøy har trukket seg som styreformann etter femten år i selskapet. Ørjan Svanevik er foreslått som hans etterfølger. Lerøy har vært en nøkkelaktør i selskapets vekst til å bli verdens største leverandør av oppdrettssalmon. Mowi er posisjonert for videre vekst med sterke organisatoriske grunnlag.

2.TOMRA: Har kjøpt 80% av aksjene i c-trace GmbH, en tysk leder innen digitale avfallshåndteringsløsninger, noe som styrker TOMRAs tilbud innen avfallshåndtering og resirkulering. Dette er i tråd med TOMRAs strategi om å utvide sin virksomhet gjennom fusjoner og oppkjøp, og forventes å styrke selskapets posisjon i markedet for digital avfallshåndtering.

3.Haugaland Kraft AS: Scope Ratings har bekreftet Haugaland Krafts A- rating men endret utsiktene fra stabil til negativ på grunn av forventninger om økt gjeldsnivå og lavere strømpriser. Selskapet, som nylig har kjøpt Midtfjellet Vindpark, står sterk med diversifiserte inntektsstrømmer og god tilgang til finansiering, posisjonert for vekst innen fornybar energi.

4.Schibsted: Har rapportert solide finansielle resultater for tredje kvartal 2024 og gjør betydelige strategiske fremskritt. Etter salget av sin medievirksomhet og gjennomføringen av Adevinta-transaksjonen, fokuserer Schibsted nå på sin markedsplassvirksomhet, med planer om å avvikle visse virksomheter som ikke anses som kjernevirksomhet.

5.Komplett Group: Resultatene for tredje kvartal viser en nedgang i driftsinntekter, hovedsakelig på grunn av svak etterspørsel og intens konkurranse, spesielt i Sverige. På tross av dette, har selskapet oppnådd forbedret likviditet og gjør fremskritt med sine strategiske initiativer. Komplett Group fortsetter å tilpasse kostnadsbasen til markedsforholdene og opprettholder fokus på å oppnå kostnadsfordeler og styrke sin markedsposisjon.