Morgenkommentaren består av informasjon innhentet fra flere kilder for å kunne danne et bredere bilde av det økonomiske økosystemet dag til dag.Den skrives mellom 05 og 07 og representerer et øyeblikksbilde fra dagen før, til angitt tidsrom.

Olja faller rett inn i et gap, hvor den har reclaima starten og pr skrivende stund ser ut ut å skulle hente det inn før evt et videre fall ned mot $76, så fremt det ikke kommer news som kjører kursen i motsatt retning. Prisfallet skyldtes svake inflasjonstall fra Kina og usikkerhet rundt regjeringens økonomiske stimulansplaner, noe som har økt bekymringene for etterspørselen. * HOST DEFLASJON HOST HOST*

Til tross for tidligere bekymringer om et mulig israelsk angrep på Irans oljeanlegg etter missilangrepene 1. oktober, ser det ut til at markedet nå i større grad påvirkes av Kinas svake økonomiske utvikling. Kinas deflasjonspress forverret seg i september, der forbrukerprisindeksen steg med kun 0,4 %, mens produsentprisindeksen falt 2,8 % – det største fallet på seks måneder. Deflasjonscaset er noe jeg har hatt lenge, og Kina er i teknisk deflasjon og har vært det i snart et år. Etterspørsel går ned, man “brenner” inn med masse tilbud og dermed faller prisen. Enkelt forklart

Over dammen har USA utvidet sanksjonene mot Iran som svar på angrepene på Israel, rettet mot Irans “spøkelsesflåte” som frakter ulovlige oljeforsyninger globalt. Samtidig førte orkanen Milton til midlertidig økt drivstoffetterspørsel i USA, men den svake globale etterspørselen dominerer fortsatt oljemarkedet.

Og avslutningsvis, mot Øst har Russlands største raffineri, Omsk-raffineriet, økt oljeprosesseringen med 4 % i løpet av årets ni første måneder, sammenlignet med samme periode i fjor. Raffineriet, som eies av Gazprom Neft, har også økt leveranser av bensin og diesel med henholdsvis 5 % og 10 %. Samtidig har andre russiske raffinerier, spesielt i sørvest, vært utsatt for omfattende vedlikehold og stans på grunn av angrep fra ukrainske droner. Dette, sammen med planlagt vedlikehold ved flere store raffinerier, har ført til at store deler av raffineringskapasiteten står ubrukt.

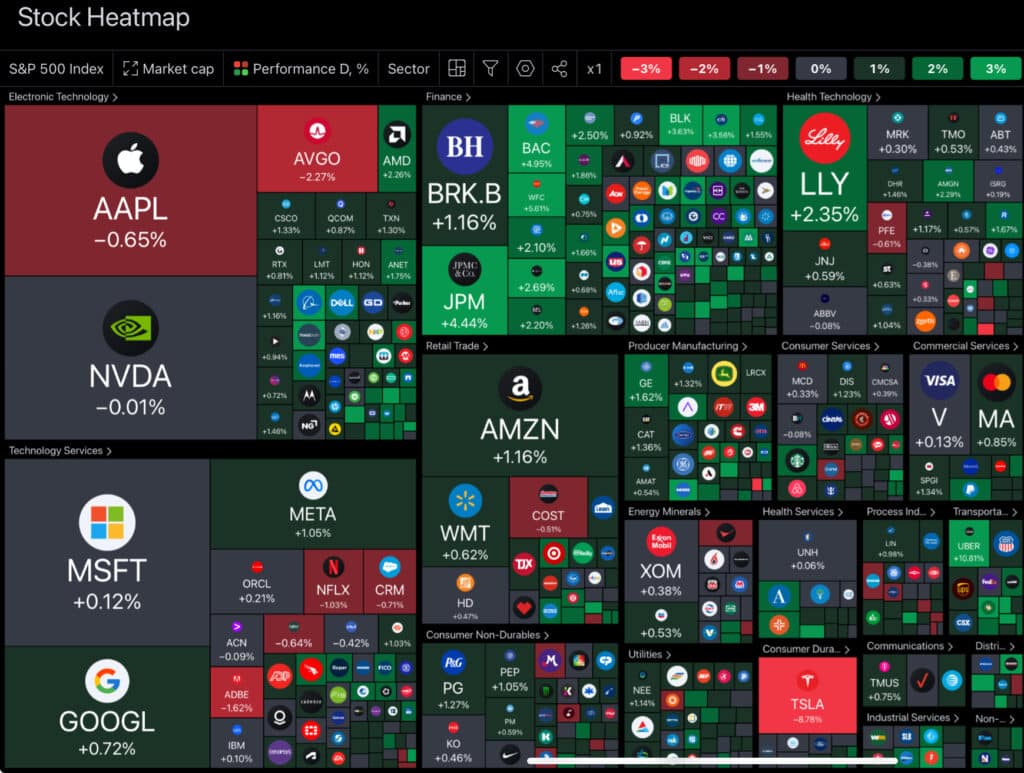

Noe sure futter på morgenkvisten etter at resultatsesongen for tredje kvartal kom i gang for alvor. Store banker som Citi, Bank of America og Goldman Sachs vil rapportere resultater denne uken, sammen med viktige teknologiselskaper og forbrukervarer som Netflix, TSMC, ASML, Walgreens og Procter & Gamble. På fredag steg JPMorgan Chase og Wells Fargo med henholdsvis 4,4 % og 5,6 % etter sterke kvartalsresultater, noe som signaliserte en oppgang i bankenes inntjening. Dette løftet finanssektoren og bidro til at Dow nådde nye rekordhøyder med en økning på 0,97 % på fredag, mens S&P 500 og Nasdaq Composite også steg med henholdsvis 0,61 % og 0,33 %. Samtidig falt Tesla med 8,8 % etter et skuffende robotaxi-arrangement. Hvor jeg handla opsjoner igjen rett før close på det som ble dagens laveste kurs.

For dagen steg Dow Jones Industrial Average med 409,74 poeng, eller 0,97 %, til 42 863,86. S&P 500 økte med 34,98 poeng, eller 0,61 %, til 5 815,03, og Nasdaq Composite steg med 60,89 poeng, eller 0,33 %, til 18 342,94.

For uken la S&P 500 til 1,1 %, mens Dow klatret 1,2 %, og Nasdaq økte med 1,1 %. Dette markerte den femte uken på rad med gevinster for alle tre indeksene. Samtidig viste data fra det amerikanske arbeidsdepartementet at produsentprisindeksen (PPI) for sluttprodukter var uendret i september, mot en forventet økning på 0,1 %.

Dagens Makro Rapporter

Kina (CNY)

•Eksporter (YoY)Vekst kan indikere sterk etterspørsel etter koreanske varer.

•Import (YoY)

•Handelsbalanse (USD): Positiv handelsbalanse, som kan styrke den kinesiske valutaen.

Storbritannia (GBP)

•Boligprisindeksen: Veksten kan gi indikasjoner på helse i boligmarkedet.

•Tale fra BoE-medlem Dhingra: Kan gi innblikk i fremtidig pengepolitikk.

•Konstruksjonsproduksjon: Vekst i konstruksjon og BNP kan indikere en oppgang i den britiske økonomien.

Sveits (CHF)

•PPI (YoY): En nedgang kan indikere lavere inflasjonspress.

•PPI (MoM): Lavere enn forventet, noe som kan påvirke den sveitsiske valutaen.

India (INR)

•WPI-inflasjon (YoY): Høyere enn forventet, noe som kan tyde på inflasjonspress i økonomien.

Euroområdet (EUR)

•Tysk industrielt produksjon (MoM): En sterk oppgang kan indikere økt aktivitet i den tyske industrien.

•Fransk handelsbalanse: Underskudd kan svekke euroen.

USA (USD)

•Tale fra FOMC-medlem Kashkari: Kan gi innblikk i Federal Reserves fremtidige tiltak.

•Budsjettbalanse: Overskudd kan styrke den amerikanske dollaren.

•Forventninger til forbrukerpriser: Indikator for fremtidige inflasjonsforventninger.

Sør-Korea (KRW)

•Eksportpriser (YoY): Vekst kan indikere sterk etterspørsel etter koreanske varer.

•Handelsbalanse: Positiv balanse som er gunstig for den koreanske økonomien.

Newsweb etter close

1.

Wilh. Wilhelmsen Holding ASA: Har kjøpt ytterligere 7.061.352 aksjer i Treasure ASA for en total kostnad på NOK 201 millioner (ca. USD 19 millioner). Dette er i tillegg til de 4.021.523 aksjene de kjøpte tidligere, og etter dette eier Wilh. Wilhelmsen Holding ASA nå totalt 172.149.580 aksjer i Treasure ASA, som representerer 84,09% av de utstedte aksjene.

2.

Shelf Drilling, Ltd. og Shelf Drilling (North Sea), Ltd.: Fusjonen som ble annonsert tidligere er nå fullført. Sertifikatet for fusjonen er utstedt av Bermuda Registrar of Companies. Fusjonen innebærer at Shelf Drilling (North Sea) blir et heleid datterselskap av Shelf Drilling. Aksjene og kontantbetraktningen som er knyttet til fusjonen vil bli levert til de kvalifiserte aksjonærene den 16. og 18. oktober 2024, henholdsvis. Den første handelsdagen for det sammenslåtte selskapet på Oslo Børs under tickeren “SHLF” vil være mandag 14. oktober 2024.

3.

Shelf Drilling (North Sea), Ltd. – Obligatorisk handelsmelding fra primærinnsidere: På grunn av fusjonens fullføring og utstedelsen av fusjonssertifikatet av Bermuda Registrar of Companies, har alle aksjonærer i Shelf Drilling (North Sea), unntatt de som er del av Shelf Drilling, Ltd.-gruppen, mistet alle rettigheter til aksjer i Shelf Drilling (North Sea).