Morgenkommentaren består av informasjon innhentet fra flere kilder for å kunne danne et bredere bilde av det økonomiske økosystemet dag til dag.Den skrives mellom 05 og 07 og representerer et øyeblikksbilde fra dagen før, til angitt tidsrom.

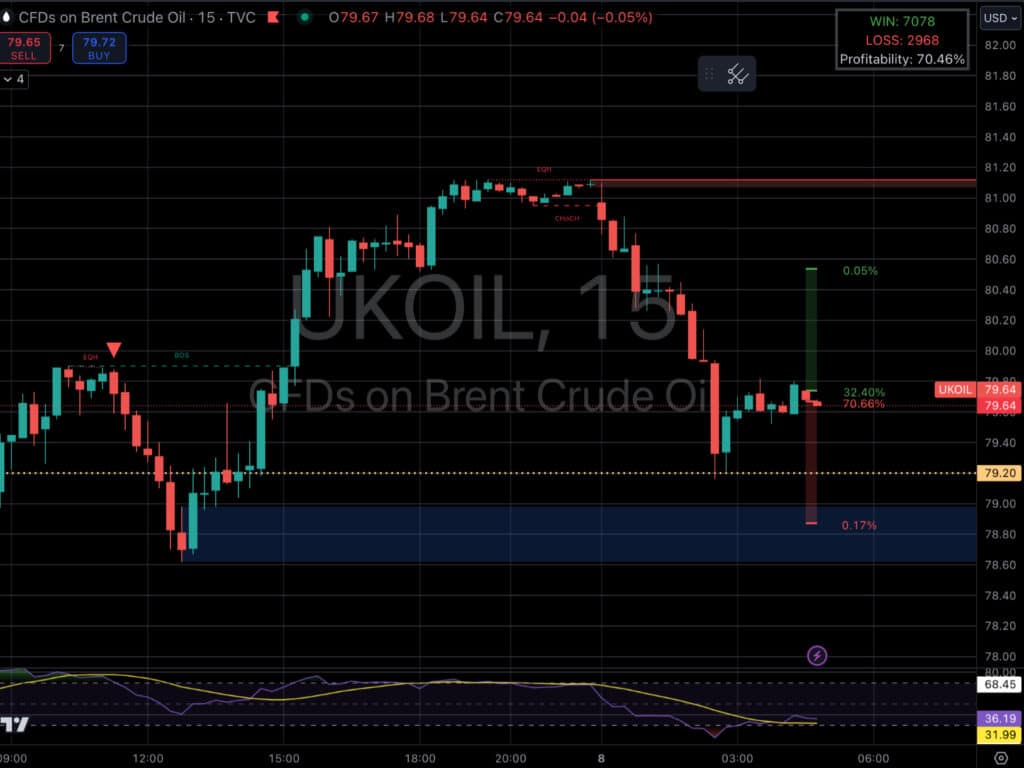

Olja peaker, og faller noe, sannsynligvis som følge av gevinstsikring etter den kraftige oppgangen drevet av den eskalerende konflikten i Midtøsten. Markedet følger nøye med på Israels mulige respons etter forrige ukes rakettangrep fra Iran, hvor Irans oljeanlegg kan være potensielle mål. President Biden har imidlertid oppfordret til tilbakeholdenhet og foreslått alternative tiltak fremfor angrep på Irans oljeinfrastruktur.

Til tross for frykten for forstyrrelser i oljeforsyningen, har bekymringene blitt dempet noe av OPECs ledige produksjonskapasitet og stabile globale råoljeleveranser. Likevel er det fortsatt usikkerhet knyttet til etterspørselen, spesielt fra Kina, hvor de nylige økonomiske stimulanstiltakene ennå ikke har ført til den forventede oppgangen i etterspørselen.

I midtøsten øker spenningene i regionen etter at Hezbollah skjøt raketter mot Israels Haifa by, og Israel avverget en missil fra Jemen, noe som førte til ytterligere oppgang i oljeprisene. Disse spenningene, som har blitt forverret etter ettårsmarkeringen av Hamas-angrepet i oktober 2023, har ført til intens militær aktivitet mellom Israel og Hezbollah, inkludert flyangrep mot viktige områder i Libanon og Gaza. Selv om Reuters rapporterer at noen analytikere mener at et israelsk angrep på Iran kanskje ikke vil ha stor innvirkning på oljeforsyningen, er det fortsatt frykt for at Iran kan svare ved å angripe Hormuzstredet, en kritisk transportvei for global oljeeksport.

I chartet har vi nånn og passert $80 potensialet jeg skrev om sist uke, men dette er ikke noe jeg vil kalle genuin TA da det er reaksjoner på rakettangrep. angripes oljemål, vil nok oljen fortsette rett opp, blir det fred derimot, da går det fort ned igjen.

Futtene ser ikke helt gode etter en svak start på handelsuken, da stigende rentenivåer på statsobligasjoner tynget markedsstemningen og med utviklingen i asia pr i natt hvor HS var nede 9% på det meste.

I går falt Dow Jones med 0,94%, S&P 500 med 0,96% og Nasdaq Composite med 1,18%. Den 10-årige amerikanske statsobligasjonsrenten steg til over 4% for første gang på to måneder etter en sterk jobbrapport, som fikk investorer til å justere sine forventninger om ytterligere rentekutt fra Federal Reserve.

Markedet venter nå på flere økonomiske data og kommentarer fra Fed for å få bedre innsikt i renteutsiktene. Av de 11 sektorene i S&P 500 endte 10 lavere, med nedgang ledet av verktøysektoren, kommunikasjonssektoren og forbrukssektoren. Store teknologiselskaper som Apple (-2,3%), Microsoft (-1,6%), Alphabet (-2,4%), Amazon (-3,1%) og Meta (-1,9%) falt, mens Nvidia steg med 2,2%. Samtidig økte energiselskaper på grunn av høyere oljepriser, drevet av økende forsyningsrisiko i Midtøsten. Markedet ser nå en 84,6% sjanse for at Fed vil kutte renten med 25 basispunkter på sitt møte i november, ifølge CME’s FedWatch Tool, ned fra full prising av et 25 basispunkters kutt for bare en uke siden.

Dagens Makro Rapporter

Japan (JPY)

•Economy Watchers Current Index (September): En indikator på nåværende økonomisk situasjon, hvor et høyere tall indikerer bedre økonomisk helse.

Euroområdet (EUR)

•German Industrial Production (MoM, August): Måler produksjonsnivåene i Tyskland; en viktig indikator for den tyske økonomien.

•German Industrial Production (YoY, August): Årlig endring i industriell produksjon.

•French Current Account (August): Viser balansen mellom landets inntekter og utgifter.

•French Trade Balance (August): Viser forskjellen mellom eksport og import.

•ECB’s Schnabel Speaks: En tale fra en ledende sentralbankrepresentant, som kan gi innsikt i fremtidige pengepolitikk.

USA (USD)

•NFIB Small Business Optimism (September): Måler optimismen blant småbedrifter; høyere tall indikerer sterkere forbrukertillit.

•Trade Balance (August): Viser forskjellen mellom eksport og import i USA, som kan påvirke valutakurser.

•Redbook (YoY): Viser utviklingen i detaljhandelen, en viktig indikator for forbrukeraktivitet.

•Atlanta Fed GDPNow (Q3): En oppdatering av forventet BNP-vekst.

•3-Year Note Auction: Auksjon av statsobligasjoner, som gir innsikt i rentenivåer og investorinteresse.

Brasil (BRL)

•Auto Production and Sales (MoM, August): Indikatorer på produksjon og salg av biler, som er viktige for den brasilianske økonomien.

Canada (CAD)

•Trade Balance (August): Viser forskjellen mellom eksport og import for Canada.

Australia (AUD)

•Westpac Consumer Sentiment (October): Måler forbrukertillit i Australia, som kan påvirke detaljhandelen.

New Zealand (NZD)

•RBNZ Interest Rate Decision: En viktig beslutning fra Reserve Bank of New Zealand som påvirker økonomien og valutakurser. Endringer i rentenivået kan påvirke inflasjon og vekst.