Morgenkommentaren består av informasjon innhentet fra flere kilder for å kunne danne et bredere bilde av det økonomiske økosystemet dag til dag.Den skrives mellom 05 og 07 og representerer et øyeblikksbilde fra dagen før, til angitt tidsrom.

Exxon Mobil har stengt produksjonen ved sin Hoover-plattform, mens Shell har satt boringen på pause ved to plattformer, og Chevron har begynt å stenge olje- og gassproduksjon ved to av sine plattformer grunnet en tropisk storm som kan bli til en orkan.

Samtidig viser tegn til svekket global etterspørsel og forventninger om fortsatt overforsyning til å tynge markedet. Data fra Kina viser at landets inflasjon akselererte i august, men at innenlandsk etterspørsel forblir svak, og produsentprisdeflasjonen har forverret seg. Den svake økonomiske utviklingen i både USA og Kina har bidratt til en mer bearish tone blant investorer.

Ellers rapporterte industriledere på APPEC-konferansen at Kinas oljeforbruk bremser som følge av overgang til elbiler og LNG-drevne lastebiler. Denne trenden har bidratt til redusert dieselbehov, forsterket av den pågående eiendomskrisen og lav økonomisk vekst. Det forventes også at Kinas bensinetterspørsel vil nå toppen enten i år eller neste år, drevet av overgangen til elektriske kjøretøy.

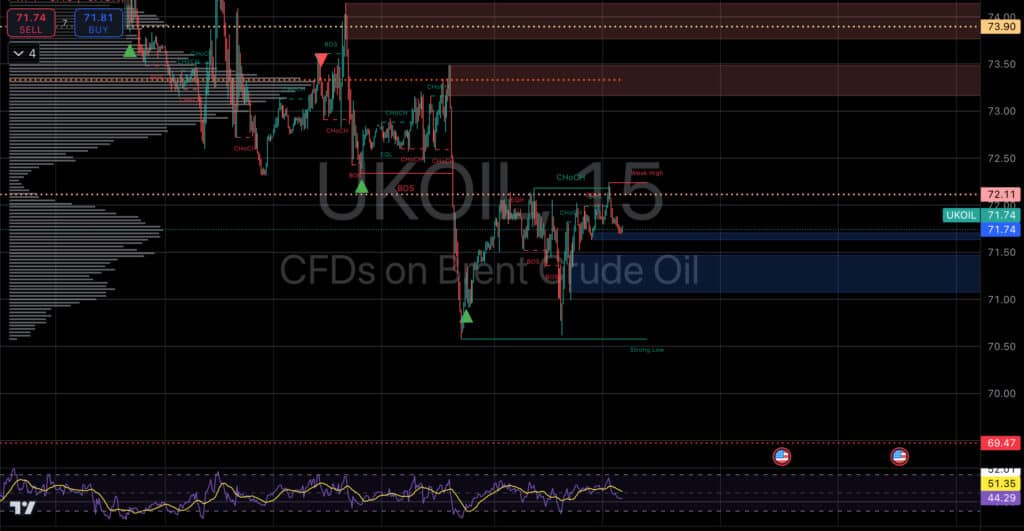

Likevel advarer analytikere mot å undervurdere Kinas rolle i global oljeetterspørsel, ettersom en økonomisk oppsving i landet kan øke etterspørselen igjen.Olja derimot, hører alt for godt etter og fortsetter trenden ned.. Jeg meldte sist uke at vi ligger ann til å se 69, noe som dessverre ser ut som en realitet.

Futtene ligger stabile etter at de store indeksene hadde hentet seg inn igjen fra forrige ukes nedgang Dow steg med 1,2 %, mens S&P 500 og Nasdaq Composite begge økte med 1,16 %. Alle 11 sektorer i S&P steg, ledet av forbruksvarer, industri og teknologi. investorer lette nok etter kjøpsmuligheter etter forrige ukes nedgang.

Bekymringer rundt Federal Reserves renteavgjørelse 18. september og de kommende inflasjonsrapportene påvirket nok også markedssentimentet. Det var spesielt fokuspå Nvidia, som hentet seg inn igjen med 3,5 % etter et betydelig fall forrige uke. Med forventninger om inflasjonsrapporten (CPI) på onsdag, er markedet spent, ettersom denne kan påvirke Feds kommende rentekutt.

Dagens Makro Rapporter