Morgenkommentaren består av informasjon innhentet fra flere kilder for å kunne danne et bredere bilde av det økonomiske økosystemet dag til dag.Den skrives mellom 05 og 07 og representerer et øyeblikksbilde fra dagen før, til angitt tidsrom.

Oljeprisen stiger jaggu, i det som trolig er en teknisk oppgang etter å ha falt med nesten 8 % forrige uke. Samtidig har politiske fraksjoner i Libya nærmet seg en avtale som kan gjenoppta oljeproduksjonen, noe som legger ytterligere press på oljeprisene. I tillegg har Bank of America senket sin oljeprisprognose for 2025, og spår nå en Brent-pris på 75 dollar per fat, ned fra tidligere anslåtte 80 dollar.

Saudi Aramco har også senket sine offisielle salgspriser for oktober, spesielt til asiatiske kjøpere, som nå er på sitt laveste nivå på tre år. Dette reflekterer svake forventninger til etterspørselen i Asia, spesielt drevet av lav produksjonsaktivitet i Kina. Til tross for dette økte Kinas import av råolje i august da raffineriene økte produksjonen for å møte sesongmessig etterspørsel.

OPEC+ har utsatt sin planlagte produksjonsøkning, som opprinnelig skulle starte i oktober, til desember. Dette forsinket tiltaket ble sannsynligvis ledet av Saudi-Arabia og indikerer en usikker fremtid for oljemarkedet. Selv om Citigroup hadde advart om at Brent-prisen kunne falle under 70 dollar per fat dersom produksjonsøkningen ble gjennomført, har ikke forsinkelsen gjort betydelig forskjell for markedet.

Futtene ligger stabilt enn så lenge, etter ubertap i første uke av september. Forrige uke falt S&P 500 med 4,25%, det verste ukefallet siden mars 2023, mens Nasdaq Composite stupte 5,77%, det største fallet siden januar 2022. Halvlederaksjer ledet nedgangen, med Nvidia (-13,9%), Broadcom (-15,9%) og AMD (-9,6%) blant de største taperne. Energi- og materialaksjer som Exxon Mobil (-4,5%) og Chevron (-6,4%) bidro også til nedgangen. De negative bevegelsene ble drevet av svake data fra USAs produksjonssektor og arbeidsmarked, noe som økte frykten for en økonomisk nedgang.

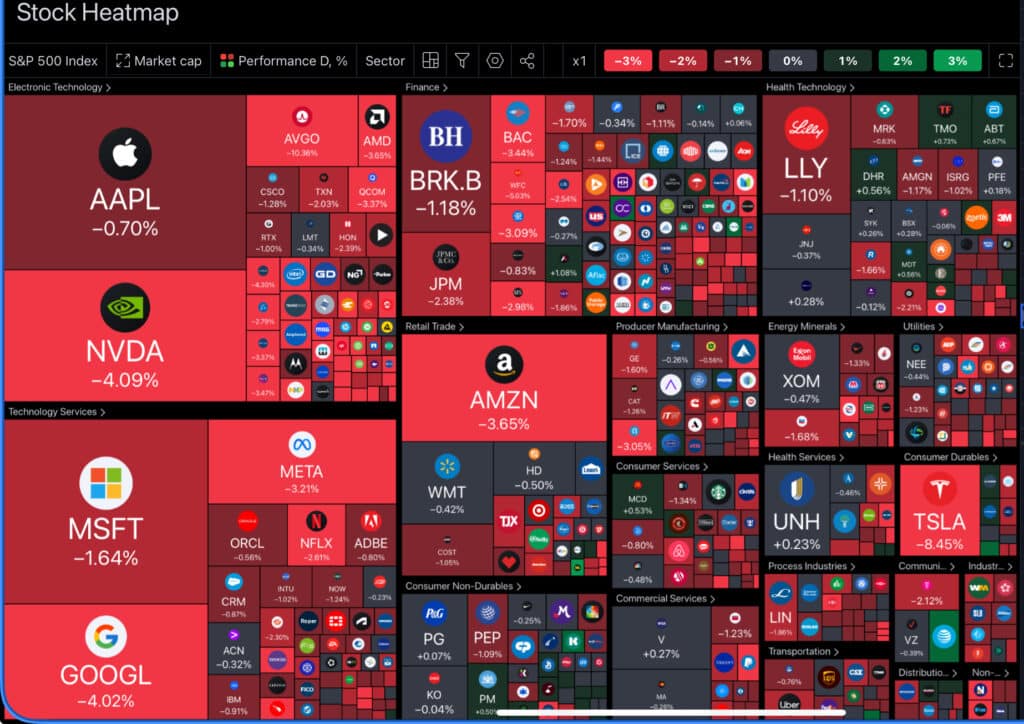

Sist ukes heatmap

August-rapporten om jobber viste at veksten i nonfarm payrolls var lavere enn forventet, med en økning på 142 000 mot forventede 160 000, mens arbeidsledigheten falt til 4,2%. Reviderte tall for juli viste en enda svakere vekst på 89 000, ned fra tidligere rapporterte 114 000. Dette førte til at markedet nå forventer en 73% sjanse for at Fed kutter renten med 25 basispunkter denne måneden, ifølge CME Group. Samtidig har sannsynligheten for et kutt på 50 basispunkter falt fra 40% til 27%.

Fed har signalisert at de vil begynne å kutte renten på sitt møte om to uker, og advarer om at uten en slik justering kan arbeidsmarkedets avkjøling forverres. Wall Street-indeksene avsluttet dagen betydelig lavere, med Dow Jones ned 1,01%, S&P 500 ned 1,73%, og Nasdaq falt hele 2,55%.

Fredagens heatmap

Dagens Makro rapporter