Morgenkommentaren består av informasjon innhentet fra flere kilder for å kunne danne et bredere bilde av det økonomiske økosystemet dag til dag.Den skrives mellom 05 og 07 og representerer et øyeblikksbilde fra dagen før, til angitt tidsrom.

Oljeprisene stiger og ligger rundt 79,6 dollar per fat, og fortsatte dermed en tredagers oppgang. Oppgangen drives hovedsakelig av bekymringer for forsyningsrisiko i kjølvannet av eskalerende konflikter i Midtøsten, hvor Israel og Hezbollah har utvekslet rakettangrep. Denne økte spenningen kommer samtidig som det er forventninger om en mindre restriktiv pengepolitikk fra sentralbanker, noe som har gitt et løft i råvaremarkedene.

Til tross for denne prisoppgangen, er det fortsatt bekymringer for en avtagende energietterspørsel, spesielt på grunn av svak økonomisk data fra viktige markeder som Kina og Europa. Dette har skapt en blandet utsikt for oljemarkedet, der noen analytikere advarer om at den siste prisøkningen kan være kortvarig dersom etterspørselsbekymringene vedvarer.

Ser vi inn i chartet derimot oppførte koppen med håndtak seg, AKKURAT som bestilt. Med en tur opp mot $78 før den ranget litt å gikk rett opp igjen. Så får vi se hvor haren hopper i dag, da wildcardet er Midtøsten

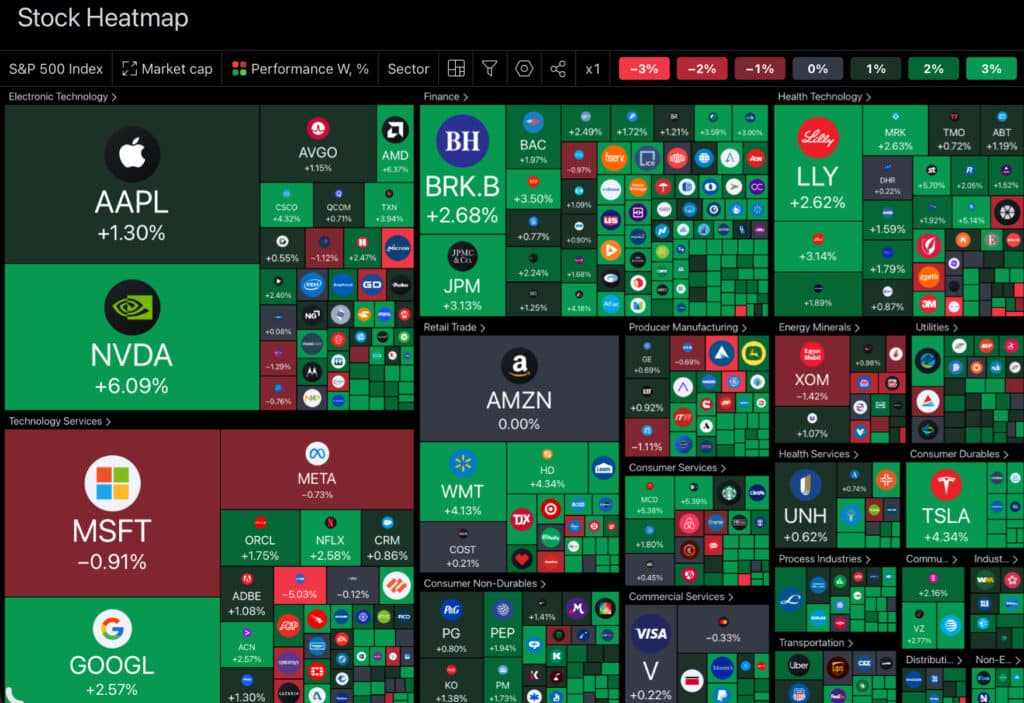

Futtene er i rødt pt etter en sterk avslutning forrige uke, hvor Dow steg med 1,14 %, S&P 500 med 1,15 % og Nasdaq Composite med 1,47 % etter at Federal Reserve-sjef Jerome Powell signaliserte kommende rentekutt. Powell uttrykte tillit til at inflasjonen vil nå målet på 2 %, dog, markedene nå ser en 70 % sannsynlighet for et rentekutt på 25 basispunkter i september. De tre store indeksene steg også mellom 1,27 % og 1,45 % forrige uke.

Denne uken venter investorer på viktige data om arbeidsmarkedet og personlig forbruk for å få ytterligere innsikt i økonomien. Samtidig forventes resultater fra selskaper som Nvidia, Salesforce og Lululemon Athletica.

Den amerikanske 10-årsrenten falt til 3,81 %, mens 2-årsrenten sank til 3,91 %, noe som reflekterer markedets økende tro på kommende pengepolitiske lettelser. Den Norske tiåringen er forøvrig nå tilbake på 3,3% som tilsvarer kursen i Januar.

Dagens makro rapporter

Singapore (SGD):

- Industriell produksjon (Månedlig) (Juli)

- Industriell produksjon (Årlig) (Juli)

Sveits (CHF):

- Sysselsettingsnivå (Q2)

Eurosonen (EUR):

- Spansk PPI (Årlig) (Juli)

- Tysk forretningsforventning (August)

- Tysk nåværende vurdering (August)

- Tysk Ifo forretningsklimaindeks (August)

Brasil (BRL):

- FGV forbrukertillit (August)

- BCB fokusmarked lesning

- Nynorsk konto (USD) (Juli)

- Utenlandske direkte investeringer (USD) (Juli)

USA (USD):

- Kjerne varige varer ordre (Månedlig) (Juli)

- Varige varer ordre (Månedlig) (Juli)

- Varer uten forsvar (Månedlig) (Juli)

- Ordre av varer uten forsvar og luftfart (Månedlig) (Juli)

- Engrosomsetning (Månedlig) (Juli)

- Atlanta Fed GDPNow (Q3)

- Dallas Fed Mfg forretningsindeks (August)

- 3-måneders Bill-auksjon

- 6-måneders Bill-auksjon

Storbritannia (GBP):

- BRC butikkprisindeks (Årlig)

Japan (JPY):

- Bedriftens tjenester prisindeks (CSPI) (Årlig)

Kina (CNY):

- Kinesisk industriell profitt YTD (Juli)