Morgenkommentaren består av informasjon innhentet fra flere kilder for å kunne danne et bredere bilde av det økonomiske økosystemet dag til dag.Den skrives mellom 05 og 07 og representerer et øyeblikksbilde fra dagen før, til angitt tidsrom.

Oljeprisene faller noe fra morgenen av da markedene begynte igjen å fokusere på bekymringer rundt etterspørselen, spesielt etter at OPEC på mandag kuttet sin prognose for veksten i oljeetterspørselen i 2024. Dette kuttet skyldes svakere utsikter i Kina, hvor etterspørselen etter diesel har vært lavere enn forventet, og den pågående eiendomskrisen har påvirket verdens nest største økonomi negativt.

OPECs beslutning om å nedjustere sin etterspørselsprognose markerer det første kuttet siden juli 2023 og reflekterer utfordringene OPEC+ står overfor når de vurderer å øke produksjonen fra oktober. Samtidig har konflikten i Midtøsten eskalert, med USA som forbereder seg på mulige betydelige angrep fra Iran eller dets allierte i regionen. Dette kan stramme tilgangen til global råolje og presse prisene opp. Hvis USA reagerer med embargoer på iranske oljeeksporter, kan det potensielt påvirke 1,5 millioner fat olje per dag.

Mens dette holder på har Energy Information Administration (EIA) rapportert ( i går vel å merke) at børsnoterte olje- og gasselskaper økte sine påviste reserver med 2 milliarder fat i fjor. EIA anslår at de påviste reservene økte med 1 % for 175 børsnoterte selskaper i 2023. Denne analysen inkluderer ikke private produsenter og representerer omtrent 50 % av all ikke-OPEC oljeproduksjon i fjor.

EIA offentliggjorde også sin kortsiktige energirapport (STEO) og forutså en global økning i forbruket av flytende drivstoff på 1,1 millioner fat per dag i år og en ytterligere økning på 1,6 millioner fat per dag neste år. I 2025 anslår EIA at det globale forbruket vil nå 104,55 millioner fat per dag. I USA forventes det at forbruket vil være 20,45 millioner fat per dag i 2024, mens Kina vil stå for 16,34 millioner fat per dag.

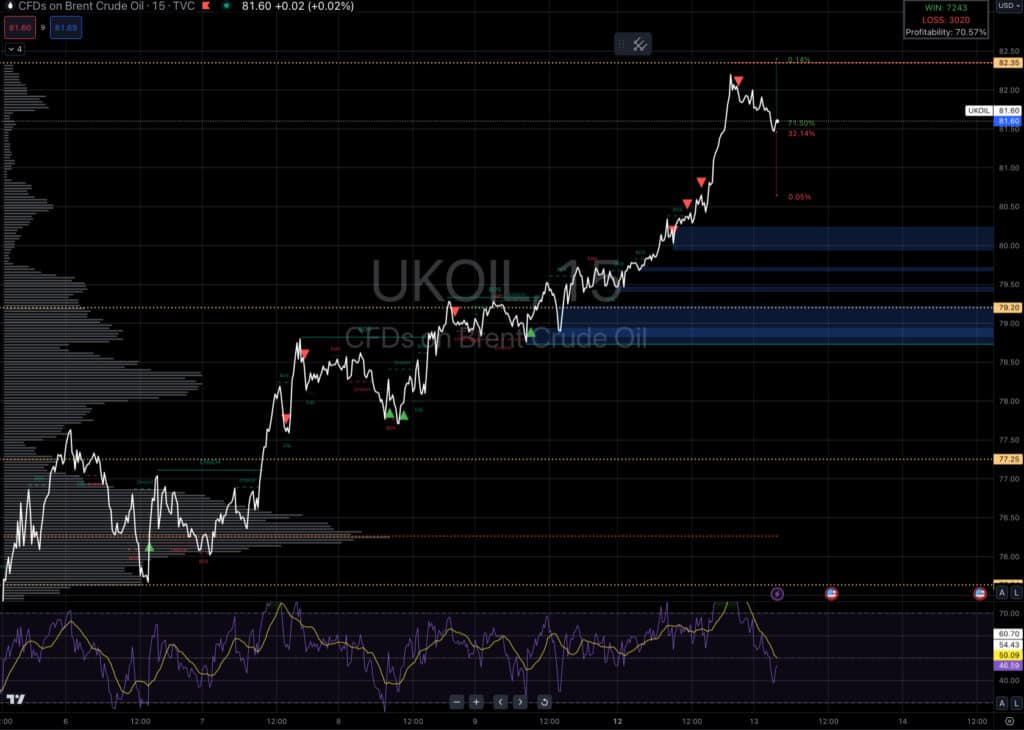

I chartet har det gått rett opp, men med tanke på fredssamtaler på Torsdag kan det fort være en bull trap, som går helt opp til $90 ca. Vi får se.

USA

Futtene holder seg stabile, da markedet venter på viktige inflasjonstall denne uken for å få innsikt i styrken til den amerikanske økonomien. I mandagens handel falt Dow Jones med 0,36 %, S&P 500 var nesten uendret, og Nasdaq Composite steg med 0,21 %.

Blant sektorene var det eiendom, kommunikasjonstjenester og forbruksvarer som trakk mest ned, mens teknologi, energi og verktøyaksjer presterte bedre enn markedet. Nvidia steg 4 % etter at selskapet prøvde å legge bekymringene rundt sine neste generasjons prosessorer bak seg.

Vi ser nå frem til morgendagens tall for den amerikanske konsumprisindeksen og detaljhandelsresultater for å vurdere etterspørselen blant forbrukerne. Dersom detaljhandelstallene for juli, som kommer på torsdag, viser svakheter, kan det på ny vekke frykten for en nedgang i forbruket og en potensiell resesjon.

Dagens Makro rapporter

Storbritannia (GBP):

- Gjennomsnittlig Lønn uten Bonus (Juni)

- Gjennomsnittlig Lønn Indeks + Bonus (Juni)

- Kravendelse Endring (Juli)

- Sysselsettingsendring 3M/3M (Juni)

- Arbeidsledighetsrate (Juni)

Japan (JPY):

- Maskinverktøy Bestillinger (YoY) (Juli)

- Thomson Reuters IPSOS PCSI (August)

- 5-års JGB Auksjon

Eurosonen (EUR):

- Kjerne KPI (YoY) (Juli)

- Spansk KPI (MoM og YoY) (Juli)

- Spansk HICP (MoM og YoY) (Juli)

- Spansk 3-måneders Letras Auksjon

- Tysk ZEW Økonomisk Sentiment og Nåværende Forhold (August)

- ZEW Økonomisk Sentiment (August)

- Tysk 2-års Schatz Auksjon

Kina (CNY):

- M2 Pengemengde (YoY) (Juli)

- Nye Lån (Juli)

- Utestående Lånevekst (YoY) (Juli)

- Total Sosial Finansiering (Juli)

Sør-Afrika (ZAR):

- Gullproduksjon (YoY) (Juni)

- Bergverksproduksjon (Juni)

- Arbeidsledighetsrate (Q2)

- Arbeidsledighet (Q2)

USA (USD):

- IEA Månedlig Rapport

- NFIB Småbedriftsoptimisme (Juli)

- PPI ex. Mat/Energi/Transport (MoM og YoY) (Juli)

- Kjerne PPI (MoM og YoY) (Juli)

- PPI (MoM og YoY) (Juli)

- Redbook (YoY)

- FOMC Medlem Bostic Tal

Brasil (BRL):

- Tjenestesektorvekst (YoY og MoM) (Juni)

Sør-Korea (KRW):

- Arbeidsledighetsrate (Juli)

- Thomson Reuters IPSOS PCSI (MoM) (August)

New Zealand (NZD):

- RBNZ Renteavgjørelse

- RBNZ Pengepolitisk Uttalelse

- RBNZ Rentebeslutning

- RBNZ Pressekonferanse

Australien (AUD):

- Thomson Reuters IPSOS PCSI (MoM) (August)

Storbritannia (GBP):

- Gjennomsnittlig Lønn uten Bonus (Juni)

- Gjennomsnittlig Lønn Indeks + Bonus (Juni)

- Kravendelse Endring (Juli)

- Sysselsettingsendring 3M/3M (Juni)

- Arbeidsledighetsrate (Juni)

Japan (JPY):

- Maskinverktøy Bestillinger (YoY) (Juli)

- Thomson Reuters IPSOS PCSI (August)

- 5-års JGB Auksjon

Eurosonen (EUR):

- Kjerne KPI (YoY) (Juli)

- Spansk KPI (MoM og YoY) (Juli)

- Spansk HICP (MoM og YoY) (Juli)

- Spansk 3-måneders Letras Auksjon

- Tysk ZEW Økonomisk Sentiment og Nåværende Forhold (August)

- ZEW Økonomisk Sentiment (August)

- Tysk 2-års Schatz Auksjon

Kina (CNY):

- M2 Pengemengde (YoY) (Juli)

- Nye Lån (Juli)

- Utestående Lånevekst (YoY) (Juli)

- Total Sosial Finansiering (Juli)

Sør-Afrika (ZAR):

- Gullproduksjon (YoY) (Juni)

- Bergverksproduksjon (Juni)

- Arbeidsledighetsrate (Q2)

- Arbeidsledighet (Q2)

USA (USD):

- IEA Månedlig Rapport

- NFIB Småbedriftsoptimisme (Juli)

- PPI ex. Mat/Energi/Transport (MoM og YoY) (Juli)

- Kjerne PPI (MoM og YoY) (Juli)

- PPI (MoM og YoY) (Juli)

- Redbook (YoY)

- FOMC Medlem Bostic Tal

Brasil (BRL):

- Tjenestesektorvekst (YoY og MoM) (Juni)

Sør-Korea (KRW):

- Arbeidsledighetsrate (Juli)

- Thomson Reuters IPSOS PCSI (MoM) (August)

New Zealand (NZD):

- RBNZ Renteavgjørelse

- RBNZ Pengepolitisk Uttalelse

- RBNZ Rentebeslutning

- RBNZ Pressekonferanse

Australien (AUD):

- Thomson Reuters IPSOS PCSI (MoM) (August)