Oljen handler på $72,80/fat -2,5% siden igår samme tid og -1% siden Oslo Børs stengte. IEA uttaler at de globale oljemarkedene har komme seg tilbake i et tilbudsoverskudd og frykter for et videre overheng neste år, med siste tids omikronutvikling i bakhodet. De uttaler videre at de ser økning i lagrene globalt. IEA tok ned sitt etterspørselsestimat med 600k fpd for Q1 neste år.

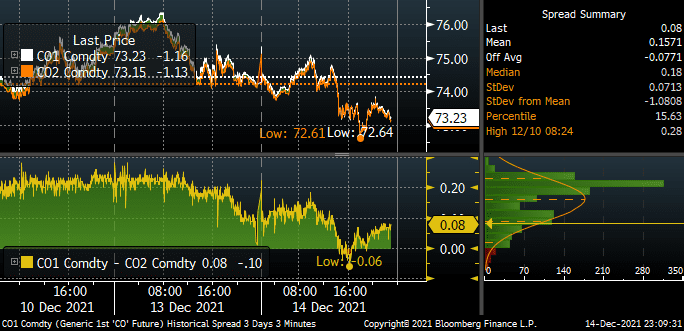

Vi ser at spreaden mellom første og andre futuren har blitt videre komprimert og handlet kort i contango i går. Vi så dog mot slutten av gårsdagen at denne contangoen reverserte fort til backwardation. Dette er nok grunnet at markedet har en tro på at OPEC kommer til å intervenere om det faller for mye og derfor ser vi et større nedsidepress i den korte futuren enn den lange. Vi tror også at OPEC kommer på banen, og da vil man oppleve at spreaden kan øke igjen. Man skal være fullt klar over at 0 ikke der det laveste nivået, her kan spreaden blir negativ (contango).

For de som ønsker å se på handel i spreaden finnes det produkter i Saxo til det. For de som ønsker å ta en prat rundt det er det bare å ringe inn.

AKSJEMARKEDET: Vi begynner å se overskrifter verden over som peker mot en smitte som sprer seg som ild i tørt gress. Her hjemme, og for så vidt i utlandet, ser vi hvor mye mer tydelige offentlig myndigheter blir når det kommer til vaksinering. Både i England og her hjemme er 60% av de innlagte på sykehus uvaksinerte.

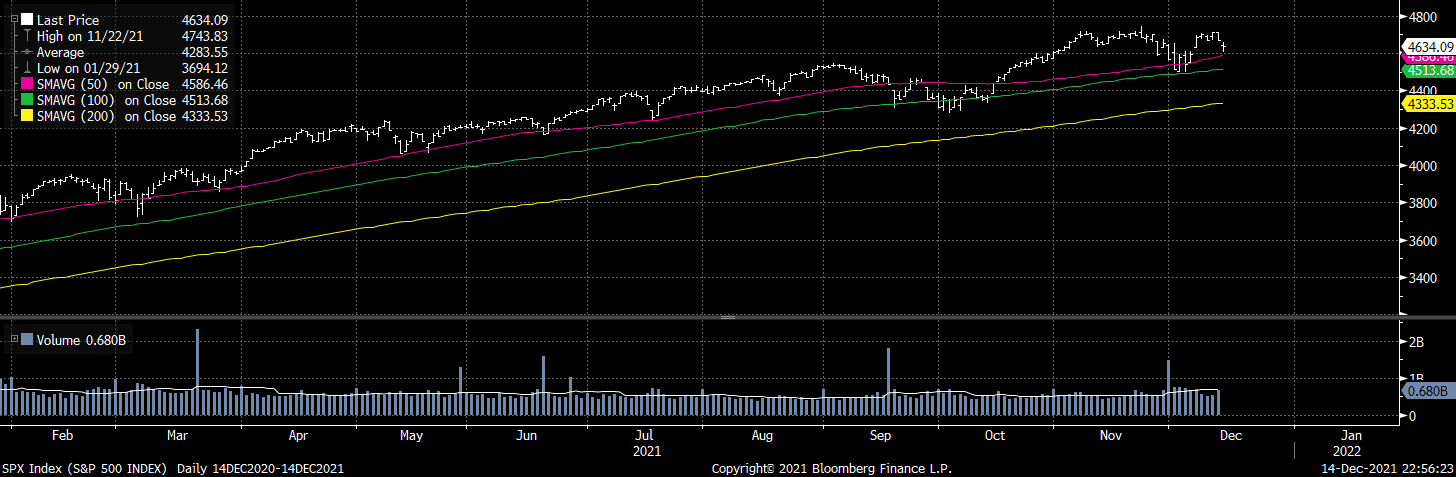

Vi ser også i finansmarkedene at frykten har spredte seg litt i dag. USA ned rundt prosenten og her hjemme var vi ned rundt 1,3%. VIXen opp omtrent 10%. SPX er mellom 2-3% over trendgulvet (100 dagers glidende snitt). Vi venter at hvis man skal få flere dager fremover med fall, bør det være et støttenivå man skal ha i tankene.

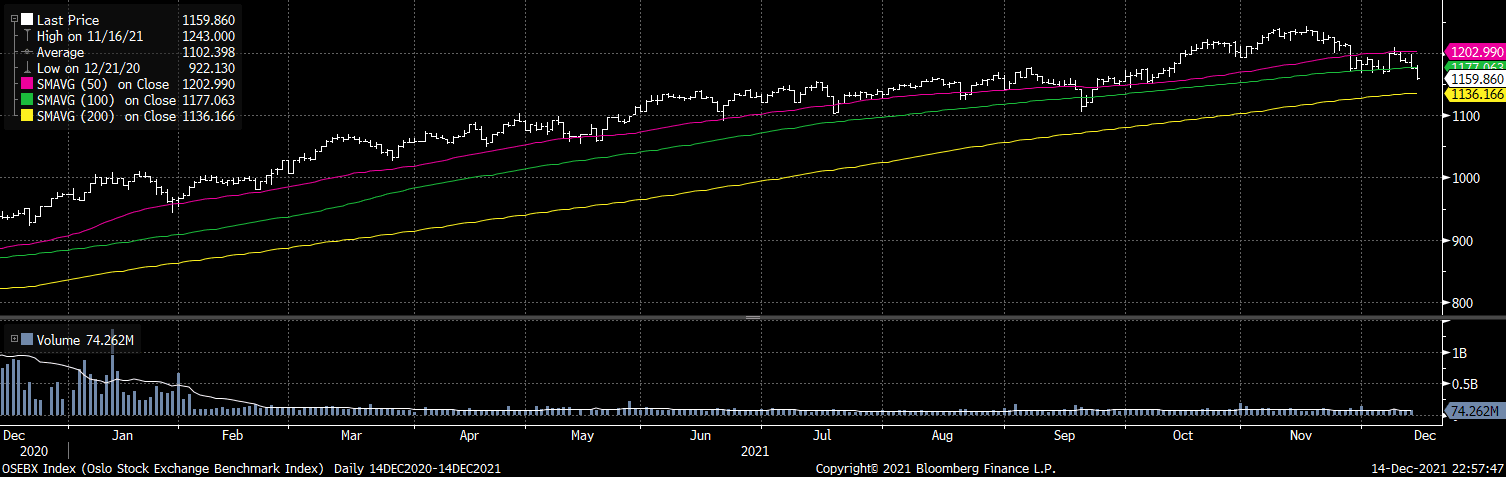

Vi ser fortsatt, som vi har gjentatt flere ganger, kjøp på svakhet og selg på styrke. Her hjemme er situasjonen litt svakere Vi brøt under tidligere bunnivåer, og 200 dagers glidende snitt er på NOK 1136, ca 2% lavere enn gårsdagens close. Man bør tenke på å begynne å øke eksponering ned mot snittene.

GOGL: Capesizeindex falt i går 16% til USD 32.838/dag så da er vi tilbake der capesize handlet for 2 uker siden. GOGL har den samme tiden igjen falt tilbake til der den handlet mid november før den snudde opp i chartet, merk imidlertid at aksjen har gått ex.div i mellomtiden med USD 0,85. GOGL har de siste dagene falt med totalmarkedet dog med langt høyere beta, 14 dagers RSI 38 så begynner igjen å bli oversolgt. Det er igjen her litt likt alt annet som rører seg på børsen hvor callen også må handle om hvor totalmarkedet beveger seg den neste dagen. Veldig volatilt totalmarked. Et bet på GOGL er egentlig på mange måter et gearet bet på at verdens børser retter seg litt opp igjen og rekylerer etter 5 røde dager på ose.

ESG/solenergi: Litt aktivitet på denne fronten i går etter at Shell annonserte at de har kjøpt opp Savion, et selskap som spesialiserer seg på solenergi- og energilagringsprosjekter. Konsolideringer i denne sektoren er noe som muligens kan gi selskaper som Scatc potensielt riskapetitt hos investorer etter at de atter en gang har fått hard medfart i en vanskelig sektor og interessant julebord.

MAKRO/FX: Amerikanske produksjonspriser steg mer enn ventet i går og sendte renter høyere. Bidrag til økt inflasjon bidrar til markedets vurdering av renteutsiktene. Dagens møte i Fed og resultat av dette slippes i aften KL2000 og Fed holder pressebrief 30 minutter senere.

Konsensus er uendret renter. Fokus mot nedtrapping og tidsaksen her samt sentralbankens retorikk rundt rentebanen. Noen timer før Fed slipper sine vurderinger får vi detaljhandelstall. Konsensus her er 0,8 prosent mm ned fra 1,7 prosent ved siste måling.

Børsindeksene endte lavere i går, kombo med smittebekymringer, inflasjon og en godt priset børs trekker alle i samme retning. Amerikanske renter steg noe i går og mest oppgang på korte enden av rentebanen. USD holder seg mot sterke siden og mye av de samme vurderinger gjøres for prisingen av USD. Vi kan også legge til litt at safe haven flow som holder USD sterk.

I Østen er børsene noe mer blandet, Nikkei og Taiwan noe høyere mens de andre store indekser er i rødt. Hang Seng faller mest, 0,99 prosent. Industriproduksjonen i Kina steg med 3,8 prosent i november mot ventet 3,6 prosent. YTD stiger 10,1 prosent. Detaljhandelen inn på 3,9 prosent i november, konsensus var 4,6 etter 4,9 prosent ved siste måling. Aktivitets indeks for Japans industri på 1,5 prosent mot ventet 1,2 prosent. YEN noe svakere mot styrket USD, Yuan på 6,3705 mot USD.

En rekke makrotall fra UK i dag PPI og CPI viktigst. GBP noe sterkere mot USD og tilsvarende mot EUR. Det er tomt på makrokalenderen i Unionen, her rettes fokus mot ECBs rentemøte i morgen. Euroindeks på 109,95. CHF stabil mot EUR.

Gull faller noe mot USD, 1 769USDo. Sølv under 22USDo som er lavest nivå siste året. Kobber på 4,2485USDp. Aluminium faller noe tilbake, 2 611USDt.

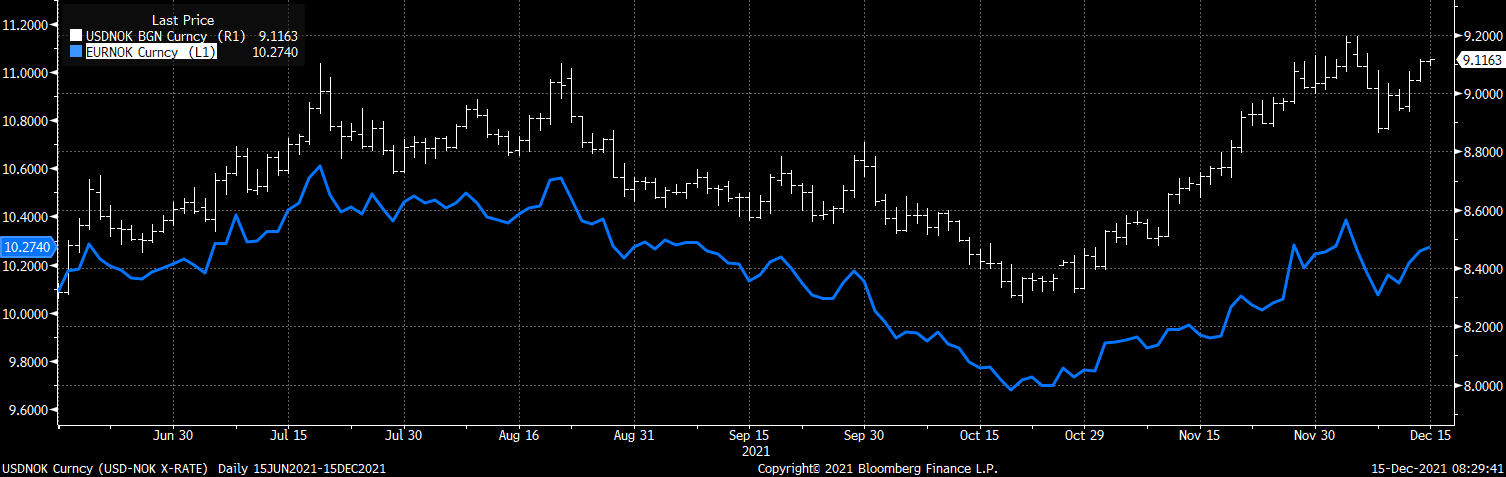

Krona faller tilbake med riskbildet ute og dystre smittetall her hjemme. Oljeprisen også noe lavere og bidrar til negativ bakteppe. Det er nå langt mer spenning til NB sitt rentemøte i morgen, konsensus har vært en økning til 0,5 prosent men siste tids utvikling i smitte kan tyde på at sentralbanken kan avvente denne justeringen inn i 2022. Positivt for børs og husholdningene. Handelsbalansen her hjemme inn på morgenkvisten, 78,7MRDNOK, noe lavere en vide siste måling

Vi henger på chart for EURNOK og USDNOK, det kan fortsatt forventes lav likviditet og store intradagsbevegelser.