Morgenkommentaren består av informasjon innhentet fra flere kilder for å kunne danne et bredere bilde av det økonomiske økosystemet dag til dag.Den skrives mellom 05 og 07 og representerer et øyeblikksbilde fra dagen før, til angitt tidsrom.

Oljeprisene stiger over 84 dollar per fat for første gang på en lengre periode på morgenkvisten, i skrivende stund kl 05:15. Oppgangen i følge Reuters er nok drevet av politisk usikkerhet i Iran etter at president Ebrahim Raisi ble involvert i en helikopterulykke. Og det faktum at den amerikanske regjeringen melder at de hadde kjøpt 3,3 millioner fat olje for å fylle opp Strategic Petroleum Reserve til $79,3.

Ser vi mot østen har Kinesiske raffinerier rapportert lavere oljevolumer i April og landets oljeforbruk falt for første gang på årsbasis siden slutten av 2022. Kinas produksjonssektor var alt annet enn godt humør i April, og eiendomskrisen påvirket drivstoffetterspørselen. Raffineriene kjøpte mer olje enn de behandlet, noe som førte til en lageroppbygging på litt over 800 000 fat per dag i April i følge Bloomberg.

Markedet er nå fokusert på kommende det OPEC-møtet og hvordan geopolitiske faktorer vil påvirke oljeprisene fremover.

Olja ser fin ut i chartet, men man er noe skeptisk på stigningen grunnet SPR fylling til sub $80.

USA

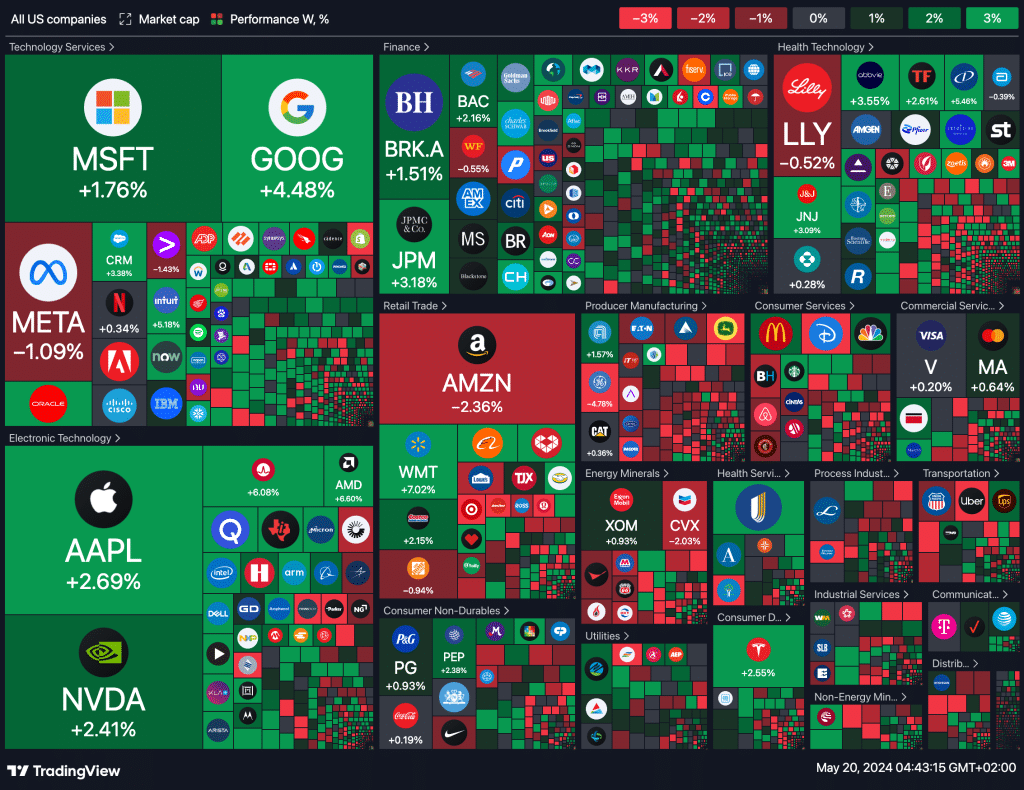

Etter en sterk uke på Wall Street stiger amerikanske aksjefutures Mandag. Dow Jones Industrial Average stengte over 40 000 for første gang på Fredag, og S&P 500 og Nasdaq Composite økte henholdsvis 1,54 % og 2,11 % forrige uke, begge med sin fjerde uke i grønt på rappen.

Fredag stengte S&P 500 opp 0,12 % til 5,303.27 poeng, mens Nasdaq falt 0,07 % til 16,685.97 poeng. Dow steg 0,34 % til 40,003.59 poeng, og avsluttet sin femte uke i grønt på rad. Energisektoren ledet an, mens teknologi var den største taperen. Markedet ser nå en 68 % sjanse for at Fed vil kutte renten i September, ifølge CME FedWatch Tool.

Blant selskapene som rapporterer denne uken er Nvidia, AutoZone, Analog Devices, Intuit, Ralph Lauren og Palo Alto Networks. Nvidia’s kvartalsrapport og Microsoft Build-arrangementet er i fokus.

DAGENS MAKRO RAPPORTER

Japan (JPY):

- Tertiærnæringsindeks (Månedlig)

- Tertiærnæringsindeks (Mar)

Euro (EUR):

- Spansk handelsbalanse

- Tysk Buba månedlig rapport

- Spansk forbrukertillit

- Fransk 12-måneders BTF-auksjon

- Fransk 3-måneders BTF-auksjon

- Fransk 6-måneders BTF-auksjon

Hongkong (HKD):

- Arbeidsledighetsrate (Apr)

Storbritannia (GBP):

- BoE MPC-medlem Broadbent taler

- Rightmove House Price Index (Årlig) (May)

Brasil (BRL):

- BCB Focus Market Readout (Brasils sentralbank fokusmarkedsoppsummering)

USA (USD):

- FOMC-medlem Bostic taler

- Fed Vice Chair for Supervision Barr taler

- Fed Waller taler

- Fed-guvernør Jefferson taler

- 3-måneders bill-auksjon

- 6-måneders bill-auksjon

- FOMC-medlem Mester taler

- FOMC-medlem Bostic taler

Sør-Korea (KRW):

- Forbrukertillit (May)

Australia (AUD):

- Westpac forbrukertillit (May)

- RBA-møteprotokoller (Reserve Bank of Australia)

New Zealand (NZD):

- Kredittkortforbruk (Årlig)