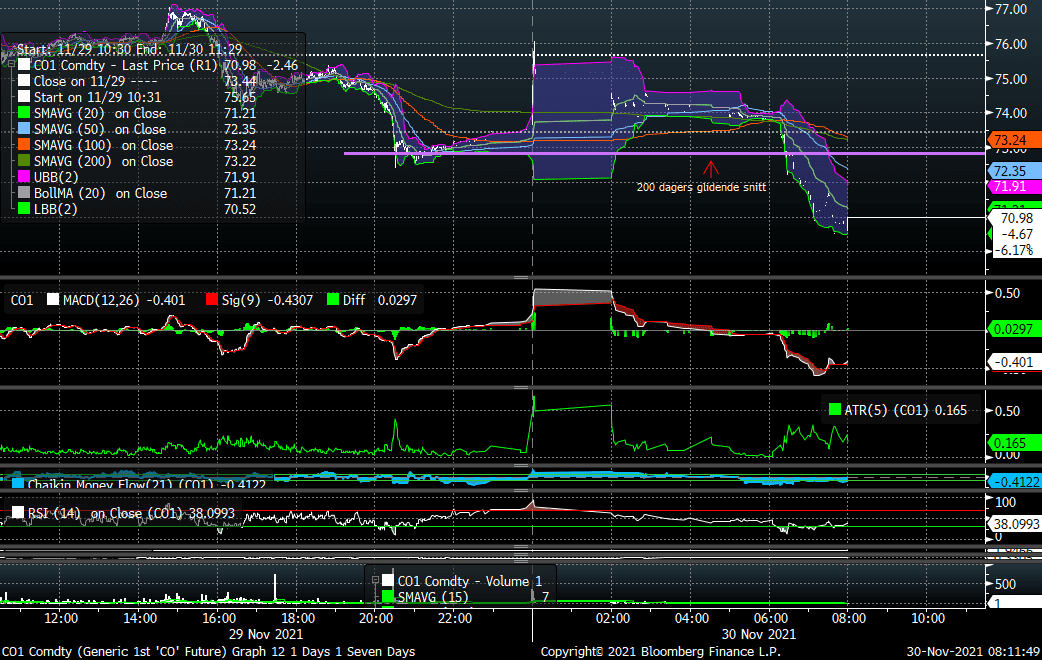

Oljen handler på $71,28/fat -5,75% siden i går samme tid og -4,74% siden Oslo Børs stengte. I går avsluttet dagen med trygghet rundt oljeprisen, men vi fikk et ytterligere dip i asiatisk handel og et brudd under 200 dagers glidende snitt igjen. Vi må igjen si at dette virker mer som teknisk handel innenfor futuren som gir disse utslagene. I lite tilbakefall er naturlig etter oppgangen på nesten 6% i går, men at vi skulle ned over 3%, var nok ikke ventet, men mye drevet av bruddet under 200 dager igjen. Vi må også huske at det er rullering idag og februarkontrakten tar over. Spreaden mellom månedene er mer enn halvert siden vi nevnte den på fredag.

Det fundamentale er fortsatt kortsiktig positivt, gitt at samfunnet ikke stenges ned igjen. Vi venter et underskudd av oljetilbud neste måned, da OPEC ikke har klart å øke sin produksjon i tråd med de 400k fpd de har meldt. Det er tydelig at OPEC driver og tester markedet. De melder mye rart og kilder ønsker ikke å nevnes. På den siden utsetter de sitt møte for å se han (hinter om usikkerhet og kanskje holde tilbake), så melder Saudis energiminister at han ikke er redd for Omicron. Så de er ute og tester vannet, det er helt tydelig.

Vi har nå enda mer tro på at de kommer til å vente med å heve sin produksjon videre. Oljen er ned ca 18% siden toppen, så dette vil nok påvirke OPEC sine vurderinger.

KSJEMARKEDET: Vi forlot gårsdagen med en tro på at bunnen var nådd, men rapporter om at Moderna CEO sa det kunne nå ta flere måneder får nye vaksiner ville være klare, skapte en del frykt i Asia. Det som dog er interessant er at den råvaresensitive børsen i Sydney holder seg på plussiden, selv med fallet i olje. Det vi så i går var at i markedet i USA var et fokus på store aksjer. Det interessante var at aksjer som scorer høyt på Value leverte klart svakest utviklingen.

Vi kommer til å få en negativ dag i dag, men det vi ser videre er at markedet priser inn at sentrale myndigheter kommer til å trykke på gassen om de må. Bruker vi styringsrenten og forventninger der som benchmark ser vi at for en uke siden priset markedet inn en 96,6% sannsynlighet for renteheving innen FED sitt møte 15. juni. Nå ligger forventingen på 52,5%. Vi mener at denne forventningen vil understøtte aksjer og det er derfor fortsatt buy the dip. Det er viktig med en tradingmentalitet, og selge når man får styrke. Ingen vet hva som ligger rundt neste sving av nyheter rundt omikron, og være innstilt på å kjøpe på de svake dagene og selge på de gode, ser vi som en god strategi i nær fremtid.

Myndighetene har fortsatt en «Keep Calm, Carry On» strategi, så dette forteller oss at de absolutt ikke ønsker å stenge den med det første.

SUBC: Subsea 7 er tilbake til «start» og nivåene fra medio sept området NOK 63,50-65,-. Aksjen har i mellomtiden vært oppe og testet 200 d ma @ 79,186 hvor den umiddelbart snudde. På dette tidspunktet la også selskapet frem tall som egentlig ikke så veldig dårlig ut, i hvert fall ikke målt opp mot konsensus. I kjølevannet av rapporten har heller ingen meglerhus gjort de helt store endringene på kursmål som i all hovedsak ligger betydelig høyere i 90- området. Snittkursmålet ligger på NOK 96,99. Siden SUBC handlet opp mot 80 har vi imidlertid også hatt et brått oljefall fra topp omlag 86 til fredags kveld lav@72,70, hvilket samsvarer nøyaktig med brt 200 d ma. I lys av mottaket til oljen og at dette også samsvarer med tidligere bunn i subc ser vi det som mest sannsynlig med ytterligere oppside i SUBC. 14 d rsi 33 i oversolgt terreng.

NOD: Bank of America tok opp dekning i går med kursmål 425,-. Aksjen bykset relativt kraftig og veien videre er nokså vanskelig å spå. Vi har med jevne mellomrom sett bredt med selgere og aksjen har vært ekstremt volatil helt siden de la frem tall. Volatiliteten tror vi er kommet for å bli og rangen forblir 280 til 300 i det korte bildet og vi tror man gjør lurt i å avstå fra noe som kan se ut som en fomo-trade i det korte bildet. Aksjen er verken overkjøpt eller oversolgt på 14 d rsi. Vi er med dette ikke negativ til selskapet, hvilket vil være galskap, men vi mener bedre muligheter i form av lavere innganger vil by seg fremover.

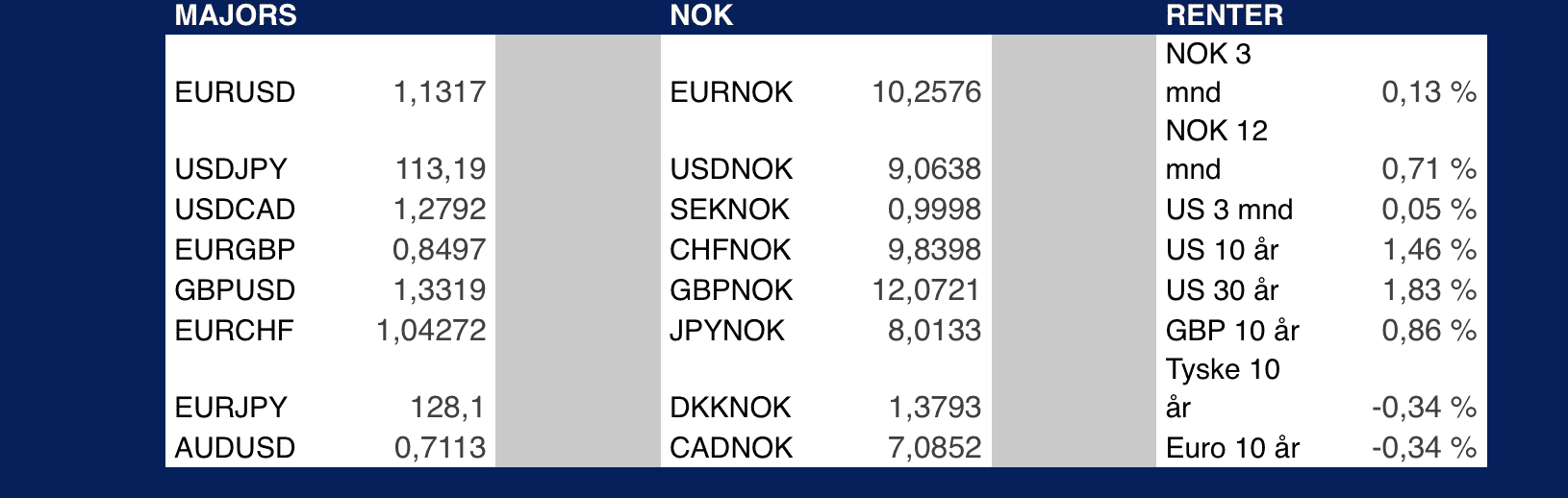

MAKRO/FX: Powell uttalte i høringen i Kongressen at høy inflasjon kunne trekke ut på tidslinjen, drevet av ubalanser mellom tilbud og etterspørsel. Han var videre bekymret på utviklingen av Covid 19 og effekter av økt smitte og utbredelse. Powell fortsetter sin høring i dag. Vi får tall fra eiendomsmarkedet og Redbook i dag. Børsene, foruten Russell2000, steg i går og noe av fallet fra fredag ble reversert. Nasdaq og Tech la på seg 1,88 prosent. Renter faller noe tilbake og vi må tilbake til tidlig november for å se 10 åringen på dette nivået. USD faller noe tilbake, indeks på 96,00 og EURUSD omsettes 1,1320.

Børsene i Østen stort sett med røde tall, Sydney mot strømmen og legger på seg 0,22 prosent. Nikkei og Hang Seng ned 1,63 prosent og 2,33 prosent. Ledigheten i Japan faller til 2,7 prosent, et tick under konsensus, industriproduksjonen opp 1,1 prosent, konsensus her var 1,8 prosent. Produksjonsindekser fra Kina noe høyere enn ved siste måling. YEN styrker seg videre mot USD. Yuan også noe sterkere, 6,3720 mot USD. Fokus mot smitte og usikkerhet rundt siste runde smittetrykk og effekter av denne.

Unionen slipper inflasjonstall i dag, 0,8 prosent mm og 4,5 prosent åå en ventet. Det slippes også en rekke tall fra medlemslandene. Nyhetsbildet stort sett uendret. Euroindeks på 109,95. CHF holder på sine styrkelse. GBP holder seg stabil mot USD, noe svakere mot EUR.

Gull omsettes 1 795USDo. Sølv noe lavere, 22,892USDo. Kobber på 4,300USDp som er par prosent under samme tid i går. Aluminium holder seg stabil i overkant av 2 600USDt.

Oljeprisen, renter og tro på mindre valutaslag fra NB i desember presser NOK svakere. Et usikkert riskbilde bidrar også. Gode nyheter for eksportører, mer til bekymring for importerer. NB slipp tall for valutasalg KL1000. Det er , ikke uventet, enighet om statsbudsjettet.

EURNOK åpner dagen 10,2875 med USDNOK 9,0825. Dagens bilde kan fort trekke NOK videre mot nedsiden, store intradagbevegelser må påregnes.