For ikke lenge siden passerte indeksen på den japanske børsen Nikkei, 40.000. Dette var en stor milepæl fordi det er et nivå man ikke har sett på nærmere 35 år, og den var under 10.000 for bare 10 år siden. Selv om Japan har vært den nest største økonomien fra 1978 til 2010 og tredje største etter det, har landet på sett og vis vært en «sovende kjempe» siden begynnelsen på 90-tallet (det «tapte tiår» som ble til tre), med kontinuerlig lav vekst og stagnerende lønns- og prisnivåer. Så hva er det som nå har endret seg?

Først litt kort historikk på det som utløste denne dvalen: I 1985-86 opplevde Japan en resesjon på bakgrunn av en sterk yen, da veldig mye av næringslivet var eksportrettet og dermed mistet konkurransekraft. For å få landet ut av resesjonen begynte BOJ (Bank of Japan, Japans sentralbank) med pålagt kredittvekst for landets banker samtidig som de tilførte store mengder likviditet og kuttet renten fra 5% til 2,5%. Dette skjedde samtidig som myndighetene økte offentlige investeringer kraftig. I årene ’86 til ’91 førte dette til kontinuerlig økning på billig kreditt og likviditet i systemet, noe som etter hvert gav inflasjonsvekst og bobletendenser i aksje og eiendomsmarkedet. For å motvirke dette økte derfor BOJ renten fra 2,5% til 6% i ’89-’90, noe som førte til at denne boblen med overprisede aksjer og eiendom sprakk. De påfølgende årene falt Nikkei 50%, boligprisene 20% og næringseiendommer 15%, og de brukte enorm lang tid for å hente seg tilbake.

Grunnen til det var at disse aksjene og eiendommene var brukt som sikkerhet for lån som ikke lenger kunne betjenes, og derfor satt de høyt gearede bankene igjen med store mengder dårlig lån med dårlig sikkerhet, samt at mange bedrifter mistet store deler av egenkapitalen. Men i stedet for å la både banker og bedrifter gå konkurs, ble altfor mange av de holdt i live av myndighetene for å unngå at folk skulle miste jobben og krisen skulle bli verre. Problemet var at disse ble holdt i live uansett hvor dårlig de gjorde det og ble nærmest zombie selskaper, slik at mer bærekraftige og lønnsomme bedrifter ikke klarte å vokse seg fram og utvikle nye muligheter for den japanske økonomien. Dette førte igjen til at både overskudd, jobbvekst, produktivitet og investeringer ble mye lavere i tiårene som fulgte.

Etter lange perioder med QE (quantative easing – pengetrykking) for å motvirke dette, innførte BOJ i 2016 det som kalles Yield Curve Control. Dette gikk ut på at de kjøpte enorme mengder 10 årige japanske statsobligasjoner (JGB), med den hensikt i få renten på disse nær 0%. Dette vil gi en litt annen effekt enn QE, men det er fortsatt stimulerende ved at det blir veldig billig for næringslivet å ha langsiktige lån og det blir lavere rente på innskudd for privatpersoner. Ulempen med det er at det bidrar til et unormalt marked for lange renter, som igjen kan føre til at beslutningstakere i næringslivet kan gjøre for risikable beslutninger, og at kapital ikke går til de mest levedyktige investeringene på lang sikt. Det har heller ikke fungert for Japan helt slik som ønskelig.

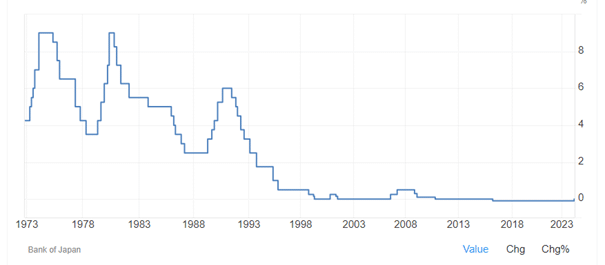

BOJ’s rente:

Japan har på grunn av dette holdt styringsrenten på 0 siden 2000, utenom et kort oppsving rett før finanskrisen, og siden 2016 har den ligget på -0,01. Dette har hele tiden vært for å prøve å bekjempe deflasjonstendensene i Japan, ved å gjøre kreditt veldig billig. Men som vi ser på Nikkei grafen har de ikke hatt all verden suksess med dette. Problemet med lav inflasjon eller til og med deflasjon, er at man ikke har noe incentiv for å forbruke eller investere, fordi prisene er enten flate eller går nedover, i motsetning til i økonomier med stabil inflasjon, der pengenes verdi sakte taper seg.

Inflasjonen i Japan siste 5 år:

Normal inflasjon vil derfor føre til at private og bedrifter vil ha en trang til å bruke eller investere disse pengene, men i Japan har det vært nærmest motsatt. Slik har det nå vært der i nesten 30 år, men med den verdensomspennende inflasjonen som kom i kjølvannet av Corona og Ukraina krigen, begynte inflasjonen også i Japan å øke igjen. Og mens vi i vesten var bekymret for høy inflasjon, gav dette tilnærmet «normal» inflasjon i Japan, noe som igjen gav en positiv effekt siden det førte til at folk ville bruke penger igjen og bedriftene ville investere. Mange eksperter mener dette er noe av grunnen til at vi har sett en så stor oppgang på Nikkei i det siste. Og som en konsekvens av dette har BOJ nettopp for første gang siden 2007 økt referanserenten sin, fra minus 0,01 til 0 til pluss 0,01, som mange har sett på som et stemningsskifte i landet og håp om videre vekst.

Japan ser også ut til å kunne få «hjelp» av den den geopolitiske konflikten mellom Kina og Vesten. Dette fordi man ser en tendens til det man kaller «friendshoring», dvs. at mange land flytter produksjonen fra Kina enten hjem eller til mer vennligstilte land, som kan gagne Japan i begge tilfellene. En annen faktor er at Japan nå skal doble utgiftene til militæret sitt, fra 1 til 2% av BNP tilsvarende en økning på 3 billioner norske kroner, siden Kina blir mer og mer aggressive i Japans nærområder. Selv om mye av disse utgiftene går til amerikanske militærprodusenter vil det også være mye som tilfaller Japan og dens økonomi. I tillegg er militærutgifter sterkt inflasjonsdrivende siden det ikke vanligvis fører til økt produktivitet på lang sikt, noe som vi har sett kan være positivt for økonomien der.

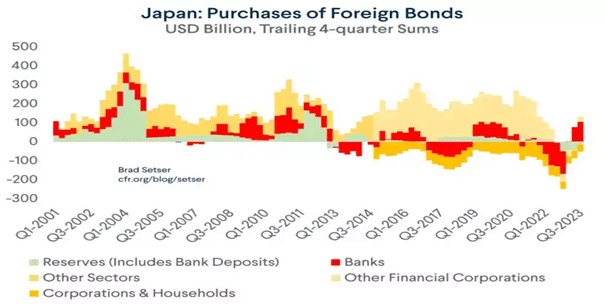

Siden rentene i Japan har vært så lave så lenge, har dette ført til at de store pensjonsselskapene har måttet kjøpe mye utenlandske obligasjoner som har gitt mer. Dette har etter hvert blitt enorme kvanta, og de holder for eksempel like mye US treasuries som Kinas sentralbank + statlige banker til sammen. Disse må de vanligvis valutasikre, men når JPY nå har svekket seg kraftig mot både USD og EUR, blir dette dyrere og dyrere. Når man ser at japanske innenlandske renter har blitt positive igjen, kan dette føre til at disse selskapene begynner å kjøpe innenlandske obligasjoner igjen. Dette kan ha stor betydning for verdens statsobligasjoner, og spesielt da amerikanske. Om dette fører til høyere rente (pga. lavere etterspørsel) på US treasuries, kan det ha en negativ impuls på aksjemarkedene da UST er den mest brukte referansen for risikofri investering/diskonteringsrenten. Men for Japan isolert sett kan det være positivt, da man får en billigere pris på innenlandske obligasjoner ved høyere etterspørsel, som igjen kan føre til lavere gjelds- og kapitalkostnader for næringslivet.

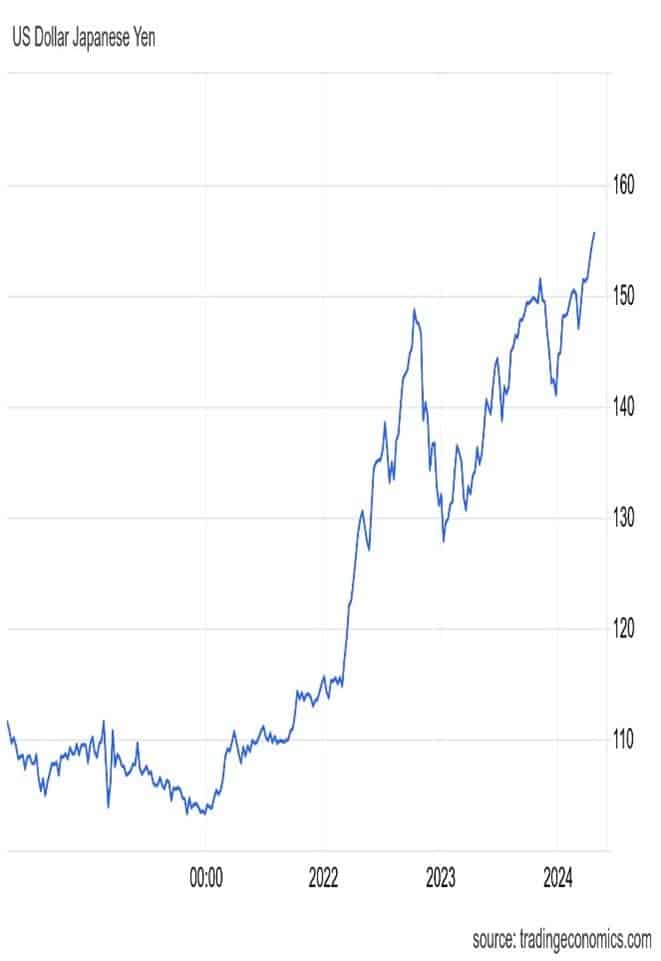

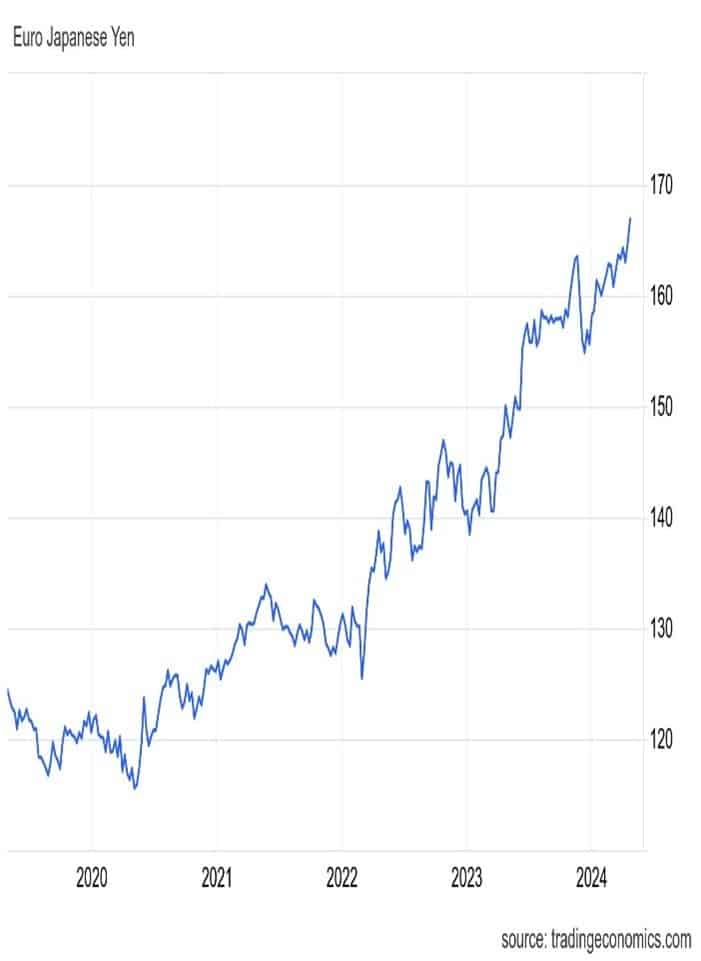

Den siste tiden har den japanske valutakursen svekket seg kraftig, men dette kan være positivt for den japanske økonomien som alltid har vært en klart eksportrettet økonomi. Når valutakursen synker, vil nemlig eksporten bli mer konkurransedyktig i utlandet, og innenlandske produsenter blir mer konkurransedyktig mot importerte varer. Yen har nå nylig gått under en viktig grense på 155 yen pr dollar, noe som ikke har skjedd siden 1986. Det var jo det året boblen begynte å vokse, men denne gangen er de økonomiske forholdene i landet nesten helt motsatt. Mot euro ser vi at den er gått ned til 165 yen pr euro, noe den ikke har vært siden 2008. Det som er fordelen for Japan er at pga. YCC er en veldig høy andel av statsgjelden eid av sentralbanken, slik at disse valutasvingningen har mindre negativ effekt for Japan sin evne til å betjene statsgjelden.

I sum vil jeg si at som nevnt har det nå skjedd et par oppsiktsvekkende ting i Japan: Nikkei indeksen har hatt en 35 år gammel toppnotering, BOJ har økt renten for første gang på 17 år, og denne renten er da tilbake i positivt terreng på første gang på 14 år. Man har sett den første nedgangen i yen på 32 år i form av nominell effektiv valutakurs, og den første nedgangen i yen på 52 år i form av reell effektiv valutakurs. I tillegg har den geopolitiske situasjonen endret seg raskt de siste årene, der USA ønsker både økonomisk og militært å stå opp imot Kina, og Japan er deres største allierte på begge disse frontene i Asia. Derfor kan Japan nå i motsetning til de siste 20-30 årene, være verdt å følge litt nøyere med på.

Slik jeg ser det er det i alle fall noen ting som kan være markører for å kunne vurdere å følge enda nøyere med på Japan:

- Om BOJ går vekk fra sin Yield Curve Control, og skifter til en mer vanlig monetær påvirkning som å sette de korte rentene og la de lange løpe fritt slik man gjør i USA og Europa.

- Om BOJ øker renten enda mer, slik at den begynner å nærme seg «normale» nivåer

- Om inflasjonen i Japan biter seg fast, som isolert sett er positivt

- Om man endrer på den hittil strenge immigrasjonspolitikken slik at den negative demografitrenden og arbeidskraftmangelen kan bedres. Riktig type immigrasjonspolitikk vil nemlig kunne føre til høyere produktivitet/lønnsomhet og dermed den økonomiske veksten.

- Om man ser en dreining i at japanske pensjons- og liv selskaper kjøper mer innenlandsk enn utenlandsk obligasjoner, noe som kan føre til billigere kapitalkostnader.