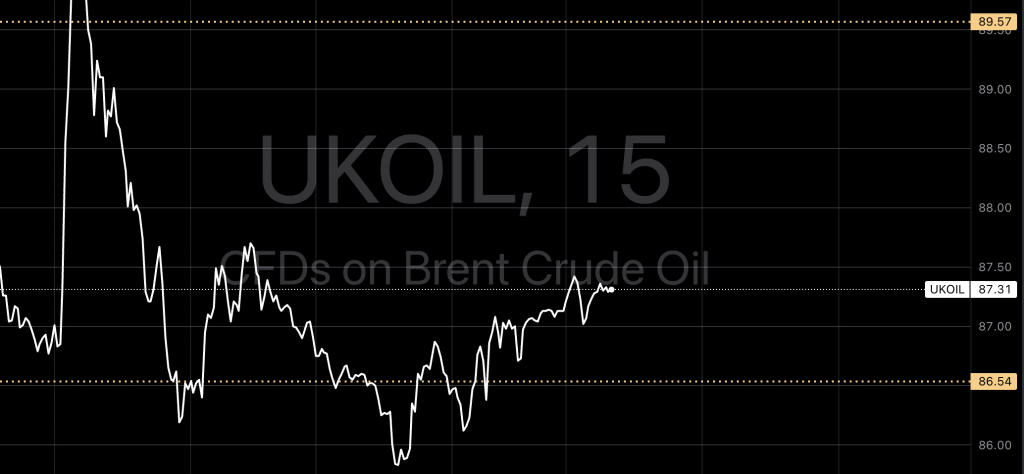

Oljeprisene stiger litt i dag, ettersom markedet fortsetter å vurdere risikoen fra geopolitiske bekymringer i Midtøsten.

Det virket som spenningen mellom Israel og Iran hadde liten innvirkning på oljeforsyningene fra regionen.

Utviklingen i det geopolitiske landskapet forblir kritisk for styringen av råoljepriser. Selv om det ikke er noen indikasjoner på en umiddelbar fullskala krig mellom de involverte landene, kan en eskalering i spenningen raskt reversere den nåværende trenden,

I tillegg rapporterte irakisk media ( via Reuters) at OPEC oppfordrer Bagdad til å gjenoppta kurdiske oljeeksporter til Tyrkia. Kurdistan24 nyhetsbyrå hevder at OPEC har bedt den irakiske føderale oljeministeren om å tillate eksport av 200,000 fat olje per dag via den tyrkiske havnen Ceyhan. Denne forespørselen er nå sendt videre til Iraks statsminister Mohammed Shia al-Sudani.

markedet venter også på utgivelsen av USAs bruttonasjonalprodukt-tall og mars personlige forbruksutgifter data – Feds foretrukne inflasjonsmåler – senere denne uken for å vurdere pengepolitikkens retning.

USA

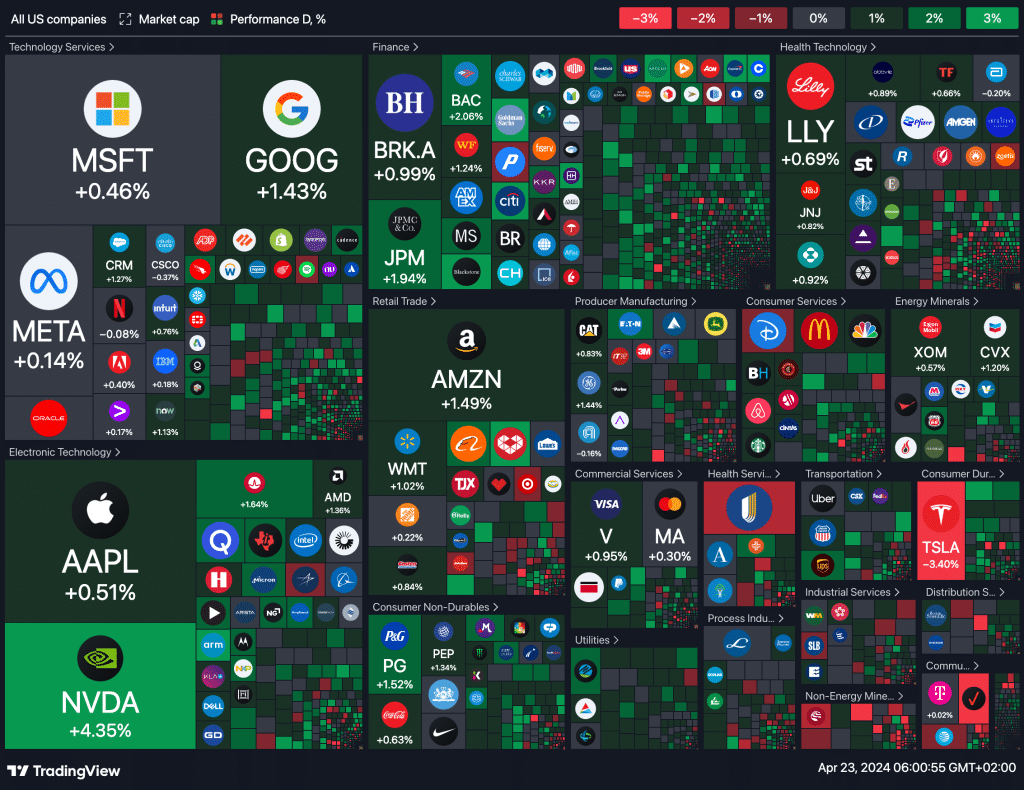

Indeksene som danner Wall Street endte høyere i går, etter en uke med rødt, ettersom markedet venter på en travel uke med kvartalsresultater fra nøkkelselskaper som vil gi et innblikk i den amerikanske økonomiens helse. S&P 500 og Nasdaq hentet seg inn fra en nedgang over de siste seks øktene

Alle 11 sektorer i S&P 500 stengte høyere, med teknologi og finansaksjer som ledet an.

S&P 500 steg 43,37 poeng, eller 0,87%, til 5 010,60 og Nasdaq Composite steg 169,30 poeng, eller 1,11%, til 15 451,31. Dow Jones Industrial Average steg 253,58 poeng, eller 0,67%, til 38 239,98.

Markedene forberedte seg på kvartalsresultater fra megakapselskaper denne uken, inkludert noen av de såkalte Magnificent Seven-aksjene som Tesla, Meta Platforms, Alphabet og Microsoft.

I tillegg til toppselskapers inntjeninger, venter markedene også på utgivelsen senere denne uken av Mars-personlig forbruksutgiftsdata (PCE) – Feds foretrukne inflasjonsmåler – for å ytterligere fastslå pengepolitikkens kurs.

Dagens makro rapporter

India (INR):

- HSBC India Manufacturing PMI

- HSBC India Services PMI

Singapore (SGD):

- Kjerne CPI (YoY) (Mar)

- CPI (MoM) (Mar)

- CPI (YoY) (Mar)

Storbritannia (GBP):

- Offentlig sektors netto lånebehov (Mar)

- Offentlig sektors netto kontantbehov (Mar)

- S&P Global/CIPS UK Composite PMI

- S&P Global/CIPS UK Manufacturing PMI

- S&P Global/CIPS UK Services PMI

- MPC-medlem Haskel snakker

Sør-Afrika (ZAR):

- Ledende indikatorer (Feb)

- SARB Monetary Policy Review

Eurosonen (EUR):

- HCOB Frankrike Manufacturing PMI (Apr)

- HCOB Frankrike Composite PMI (Apr)

- HCOB Frankrike Services PMI (Apr)

- HCOB Tyskland Composite PMI (Apr)

- HCOB Tyskland Manufacturing PMI (Apr)

- HCOB Tyskland Services PMI (Apr)

- HCOB Eurosonen Manufacturing PMI (Apr)

- HCOB Eurosonen Composite PMI (Apr)

- HCOB Eurosonen Services PMI (Apr)

- ECB-overvåkningsstyremedlem Fernandez-Bollo snakker

- Tysk 2-års Schatz-auksjon

- Eurogroup Meetings

- Tysk Buba-president Nagel snakker

Hongkong (HKD):

- CPI (MoM) (Mar)

- CPI (YoY) (Mar)

USA (USD):

- Byggetillatelser (MoM)

- Byggetillatelser

- Redbook (YoY)

- S&P Global US Manufacturing PMI (Apr)

- S&P Global Composite PMI (Apr)

- S&P Global Services PMI (Apr)

- Salg av nye boliger (MoM) (Mar)

- Salg av nye boliger (Mar)

- Richmond Manufacturing Index (Apr)

- Richmond Manufacturing Shipments (Apr)

- Richmond Services Index (Apr)

- 2-års Note-auksjon

- API Ukentlig råoljelagre

Sør-Korea (KRW):

- Forbrukertillit (Apr)

New Zealand (NZD):

- Eksport (Mar)

- Import (Mar)

- Handelsbalanse (MoM) (Mar)

- Handelsbalanse (YoY) (Mar)

Japan (JPY):

- Corporate Services Price Index (CSPI) (YoY)

Australia (AUD):

- CPI (YoY) (Q1)

- CPI (QoQ) (Q1)

- CPI Index Number (Q1)

- Trimmet Mean CPI (QoQ) (Q1)

- Trimmet Mean CPI (YoY) (Q1)

- Månedlig CPI-indikator (YoY) (Mar)

- Vektet gjennomsnittlig CPI (YoY) (Q1)

- Vektet gjennomsnittlig CPI (QoQ) (Q1)

OSE rapporter

- DNB BANK ASA – Kvartalsrapport – Q1

- NEL ASA – Ordinær generalforsamling

- MAGNORA ASA – Ordinær generalforsamling

- ENTRA ASA – Ordinær generalforsamling

- ENTRA ASA – Kvartalsrapport – Q1

- VÅR ENERGI ASA – Kvartalsrapport – Q1

- AGILYX ASA – Årsrapport

- SAGA PURE ASA – Årsrapport

- GIGANTE SALMON AS – Kvartalsrapport – Q1

- CADELER A/S – Ordinær generalforsamling

- BOLIDEN AB – Ordinær generalforsamling

- BOLIDEN AB – Kvartalsrapport – Q1

- CAPSOL TECHNOLOGIES ASA – Kvartalsrapport – Q1

- KLAVENESS COMBINATION CARRIERS ASA – Ordinær generalforsamling

- HYDROGENPRO ASA – Ordinær generalforsamling

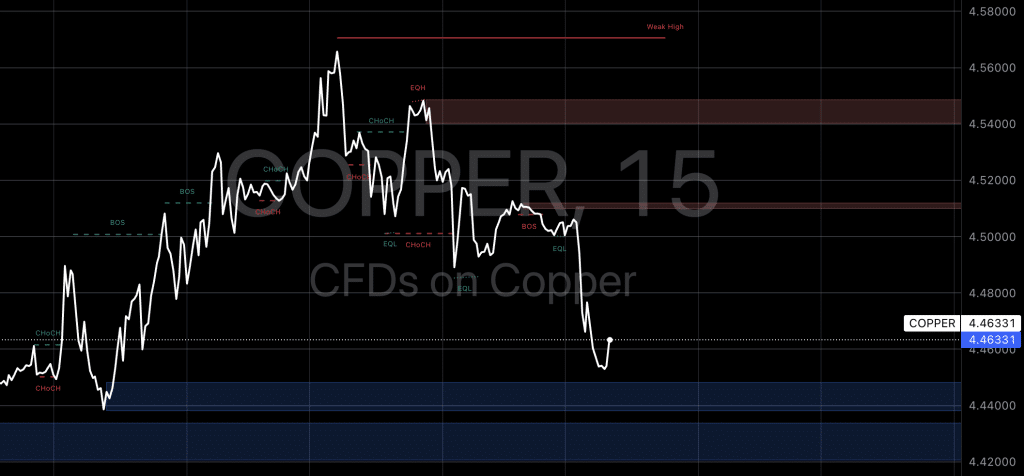

KOBBER

Kobberfutures falt nylig tilbake under $4,5 , i det som ser ut til å være en teknisk korreksjon, etter at markedet tok gevinst etter en kraftig oppgang som startet i midten av Februar. Dette tilbakeslaget skjer mens investorer forbereder seg på å motta produksjons-PMI-tall fra de store økonomiene for å få ny innsikt i den generelle etterspørselsutsikten.

Til tross for denne tilbakegangen, holder kobberprisene seg nær toårshøyder, støttet av vedvarende risiko for tilbudsmangel og tegn på sterk etterspørsel. I Kina, som er verdens ledende produsent av raffinert kobber, har satellittdata vist en nedgang i aktivitetsnivåene ved kobbersmelteverk. Denne reduksjonen er i tråd med landets forpliktelser om å kutte produksjonen med 10% i år, et tiltak som tar sikte på å adressere den knappe tilgangen på kobbermalm, noe som har ført til at smelteavgiftene har nådd sitt laveste nivå på flere år.