Israel samlet sitt krigskabinett i går mårres og lovet å svare på det som beskrives som et direkte angrep på Israel. Dette til tross for ulike rapporter som tyder på at Iran koordinerte sin missilbarrasje med Washington og rettet missilene mot Israel med kunnskap om at de alle ville bli skutt ned.

Krigskabinettets konklusjon etter en tre timer lang møte var å finne en løsning som skader Iran uten å forårsake en fullskala regional krig. Handlingene vil angivelig koordineres med USA, ifølge Israels Channel 12 news. Israel vurderer også diplomatiske alternativer, selv om det ennå ikke er gitt noen oppdateringer om deres planlagte respons.

Notis: På Lørdag svarte Iran på Israels ødeleggelse av den iranske diplomatiske misjonen i Damaskus, Syria, der en topp militærgeneral og andre diplomater ble drept. Iran sendte over 300 droner og missiler mot Israel, hvor alle unntatt noen få ble avskåret av Israel og dets allierte, inkludert USA.

Verdensledere fortsetter å oppfordre Israel til å unngå gjengjeldelse. Den britiske utenriksministeren David Cameron uttalte at Storbritannia ikke ville støtte et gjengjeldelsesangrep fra israelerne, rapporterte BBC. Frankrike har også uttalt at de vil gjøre alt nødvendig for å unngå ytterligere gjengjeldelse.

I mellomtiden har Russland tatt noen oljeraffineringsenheter tilbake i drift de siste ukene, noe som reduserer kapasiteten tatt offline av ukrainske droneangrep til rundt 10 %, fra 14 % ved utgangen av Mars, viste beregninger fra Reuters mandag. Vedlikehold og andre driftsstans ved Russlands raffinerier vil faktisk øke den kapasiteten som vil være offline denne måneden sammenlignet med Mars, ifølge Reuters data og beregninger.

Det siste ukrainske angrepet som skadet et raffineri skjedde 2. april, da ukrainske droner traff den primære raffineringenheten til Russlands tredje største raffineri, Taneco-raffineriet til det russiske selskapet Tatneft i Tatarstan, en industrialisert region sørøst for Moskva, mer enn 800 miles fra frontlinjen.

Russland uttalte i begynnelsen av April at det kunne reparere alle skadede enheter innen to måneder. Russlands energiminister Nikolai Shulginov sa at alle skadede raffinerier i landet ville bli startet på nytt innen begynnelsen av Juni.

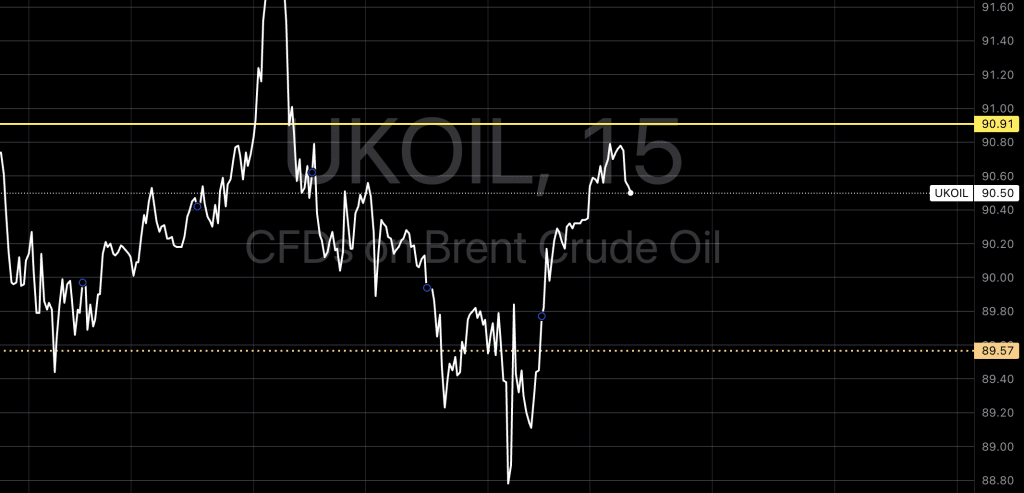

Oljeprisen ranger greit nå, men det ville ikke forundret meg om vi tar en tur opp mot 92,6 å om det da kommer et angrep er 98 tilbake på bordet.

USA

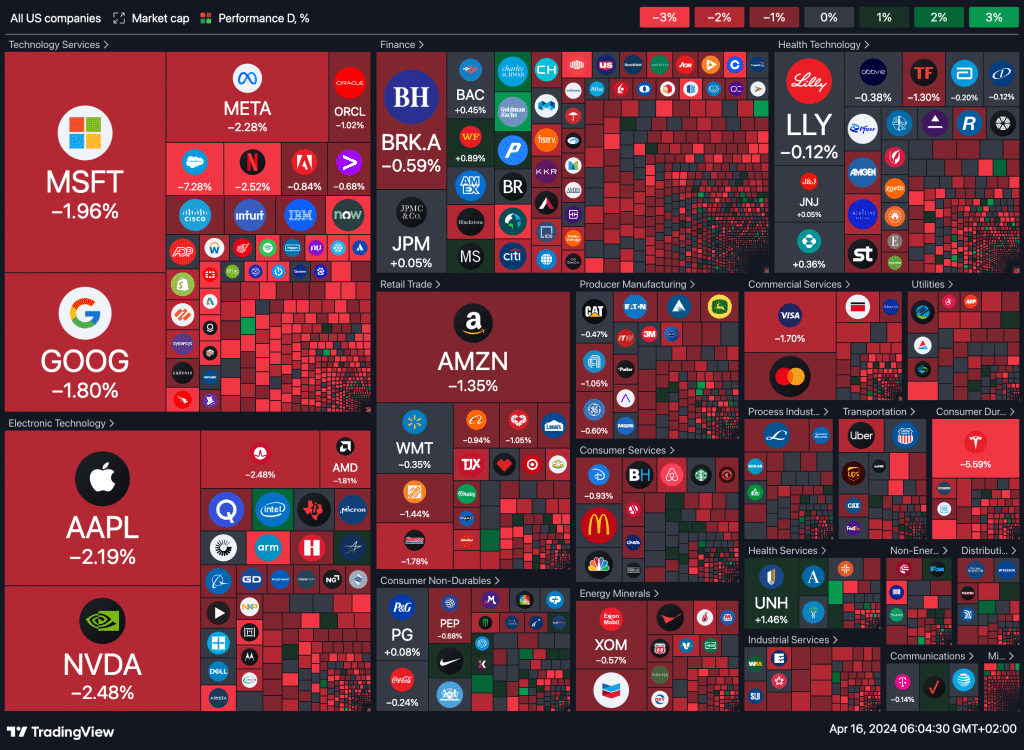

Indeksene over dammen falt i går, der en tidlig løft fra en sterk detaljhandelsrapport ga vei til et hopp i statsobligasjoner og bekymringer om økende spenninger i Midtøsten. Dow Jones Industrial Average og S&P 500 registrerte betydelige tap, og avsluttet dagen ned.

Gårdagens handel ble også påvirket av bekymringer rundt den globale bilindustrien, spesielt fra Tesla, Inc., som bekreftet store oppsigelser, inkludert av høytstående ledere. Selskapet har også satt utviklingen av sin lavekostbil, kjent internt som NV9 eller Model 2, på vent. Elon Musk nektet nylig rapporter om at prosjektet var skrotet, men en ny rapport fra Electrek antyder at utviklingen er stoppet på grunn av omdirigering av ressurser til selvstyringsprosjekter. Dette skaper usikkerhet rundt Teslas evne til å møte fremtidig etterspørsel og utvikle nye markeder.

Tesla-aksjen falt betydelig som en følge av nyhetene og endte dagen ned 5.59% til $161.48. Dette har ført til bekymringer blant investorer om selskapets fremtidige vekstpotensial og dets rolle i overgangen til elektriske kjøretøyer.

I tillegg har BP annonsert kutt i sin EV-ladevirksomhet, BP Pulse, og trukket seg tilbake fra flere markeder for å fokusere på nøkkelmarkeder som USA, Storbritannia, Tyskland og Kina. Dette skrittet reflekterer en strategisk endring ettersom selskapet navigerer i en «krevende etterspørselsstorm» og revurderer sine forpliktelser til en netto-nullenergistrategi.

Overordnet sett viser dagens markedsaktivitet og nyheter fra store teknologi- og energiselskaper en voksende usikkerhet i økonomien, påvirket av stramme pengepolitikk og geopolitiske spenninger, som kan ha langvarige effekter på både finansmarkedene og de globale forsyningskjedene.

Dagens makro-rapporter

Storbritannia (GBP):

- Gjennomsnittlig inntekter eks. Bonus (Feb)

- Gjennomsnittlig inntektsindeks +Bonus (Feb)

- Antall personer som søker om stønad (Mar)

- Sysselsettingsendring 3M/3M (MoM) (Feb)

- Arbeidsledighetsrate (Feb)

Eurosonen (EUR):

- Tysk WPI (YoY) (Mar)

- Tysk WPI (MoM) (Mar)

- Italiensk KPI (YoY) (Mar)

- Italiensk KPI (MoM) (Mar)

- Italiensk KPI eks. Tobakk (YoY) (Mar)

- Italiensk HICP (YoY) (Mar)

- Italiensk HICP (MoM) (Mar)

- Handelsbalanse (Feb)

- ZEW økonomisk sentiment (Apr)

- Tysk ZEW nåværende forhold (Apr)

- ZEW økonomisk sentiment (Apr)

USA (USD):

- Byggetillatelser (Mar)

- Byggetillatelser (MoM) (Mar)

- Boligstarter (Mar)

- Boligstarter (MoM) (Mar)

- Industriproduksjon (YoY) (Mar)

- Industriproduksjon (MoM) (Mar)

- Produksjon av produksjon (MoM) (Mar)

- Kapasitetsutnyttelsesgrad (Mar)

- Redbook (YoY)

- Atlanta Fed GDPNow (Q1)

- FOMC-medlem Williams snakker

- FOMC-medlem Barkin snakker

- Fed Chair Powell snakker

Canada (CAD):

- Boligstarter (Mar)

- Felles CPI (YoY) (Mar)

- Kjerne CPI (YoY) (Mar)

- Kjerne CPI (MoM) (Mar)

- CPI (MoM) (Mar)

- CPI (YoY) (Mar)

- Median CPI (YoY) (Mar)

- Trimmet CPI (YoY) (Mar)

- BoC Guv Macklem snakker

New Zealand (NZD):

- GlobalDairyTrade Price Index

- RBNZ Offshore Holdings (Mar)

- KPI (YoY) (Q1)

- KPI (QoQ) (Q1)

- MI Ledende Indeks (MoM) (Mar)

Japan (JPY):

- Reuters Tankan Index (Apr)

- Justert handelsbalanse

- Eksport (YoY) (Mar)

- Import (YoY) (Mar)

- Handelsbalanse (Mar)

Singapore (SGD):

- Ikke-oljeeksport (YoY) (Mar)

- Ikke-oljeeksport (MoM) (Mar)

- Handelsbalanse

OSE RAPPORTER

- MAGNORA ASA – Kvartalsrapport – Q1

- AKASTOR ASA – Ordinær generalforsamling

- PIONEER PROPERTY GROUP ASA – Ordinær generalforsamling

- HEXAGON PURUS ASA – Ordinær generalforsamling

- CLOUDBERRY CLEAN ENERGY ASA – Ordinær generalforsamling

- KID ASA – Årsrapport