Fra morgenen av i dag reagerte Brent råoljepriser med en oppgang til rundt $82,5 per fat, og hentet inn tap fra de siste dagene, mens markedet venter på viktig inflasjonsdata fra USA. Denne rapporten, som forventet senere i dag, antydes å avsløre mer informasjon om Federal Reserves planer om rentekutt. Samtidig retter markedet sin oppmerksomhet mot de kommende månedlige rapportene fra OPEC, IEA, og USAs EIA for å få en dypere forståelse av det globale etterspørselslandskapet innen olja.

Til tross for OPEC+ sin beslutning om å forlenge produksjonskuttene gjennom andre kvartal, veies oljeprisene av økende tilbud fra ikke-OPEC-land og signaler om svak etterspørsel fra Kina, verdens største råoljeimportør tungt. USA for sin del sto som den ledende råoljeprodusenten globalt i 2023, for sjette år på rad, med en gjennomsnittlig daglig produksjon på 12,9 millioner fat – en rekordhøyde som utpeker landet som en dominant aktør i oljemarkedet i følge Bloomberg.

ser vi inn i chartet har pent lite skjedd rundt streken vår

Amerikanske aksjefutures steg på tirsdag da investorer ser frem til en nøkkelinflasjonsrapport som kan gi hint om Federal Reserves pengepolitikk fremover.

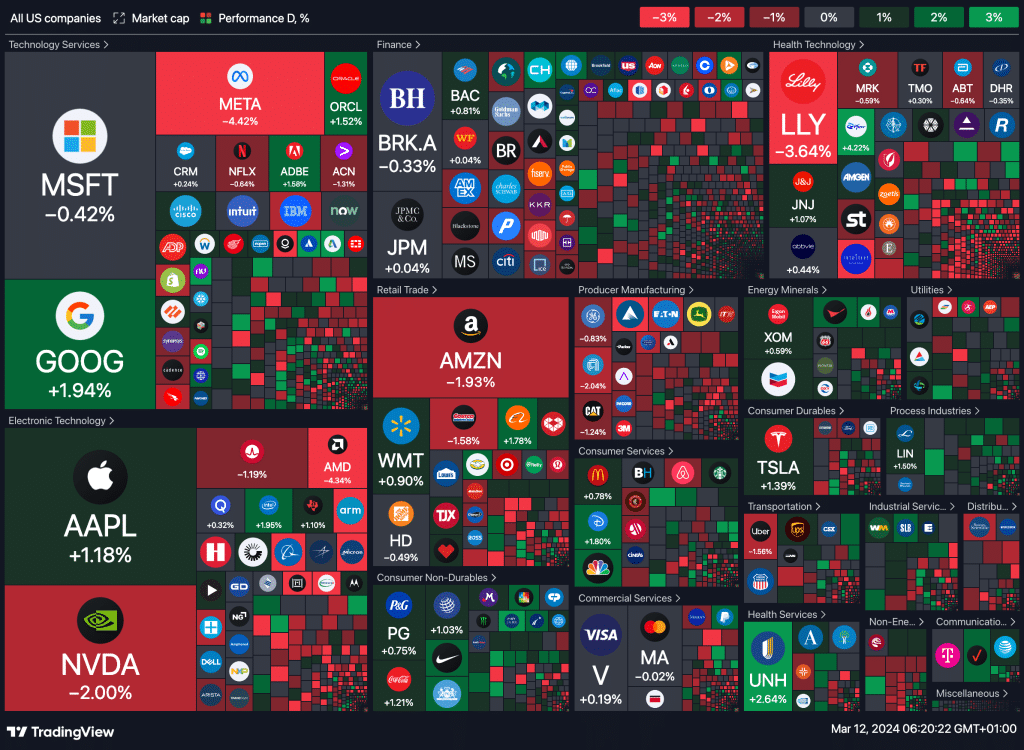

I ordinær handel på Mandag steg Dow Jones Industrials med 0,12%, mens S&P 500 og Nasdaq Composite falt henholdsvis med 0,11% og 0,41%.

Dette skjedde mens markedet fortsatte å ta profitt på teknologinavn som har steget kraftig, med markante tap fra Nvidia (-2%), AMD (-4,3%), SMCI (-5,2%), Meta Platforms (-4,4%) og Amazon (-1,9%).

Samtidig presterte aksjer innen materialer, energi og forbruksvarer bedre enn markedet på Mandag.

Heatmap

Storbritannia:

- Gjennomsnittlig lønninger ekskludert bonus (jan)

- Gjennomsnittlig lønninger indeks + bonus (jan)

- Antall personer som krever støtte (feb)

- Endring i sysselsettingen 3M/3M (M/M) (jan)

- Arbeidsledighetsrate (jan)

Eurosonen:

- Tysk CPI (YoY) (feb)

- Tysk CPI (M/M) (feb)

- Tysk HICP (M/M) (feb)

- Tysk HICP (YoY) (feb)

- Spansk 3-måneders Letras-auksjon

- Eurogruppemøter

- Italiensk 12-måneders BOT-auksjon

- Tysk 2-års Schatz-auksjon

- Tysk Buba visepresident Buch holder tale

- Tysk Buba Balz holder tale

Kina:

- M2 pengebeholdning (YoY)

- Nye lån

- Årlig vekst i utestående lån (YoY)

- Kinesisk total sosial finansiering

USA:

- NFIB Small Business Optimism (feb)

- Kjerne CPI (YoY) (feb)

- Kjerne CPI (M/M) (feb)

- CPI (M/M) (feb)

- CPI (YoY) (feb)

- Realinntekt (M/M) (feb)

- Cleveland CPI (M/M) (feb)

- Føderalt budsjettbalanse (feb)

- EIA Short-Term Energy Outlook

- Ukentlig API-råoljelagre

India:

- CPI (YoY) (feb)

- Kumulativ industriproduksjon (jan)

- Industriproduksjon (YoY) (jan)

- Produksjon av fabrikk (M/M) (jan)

Brasil:

- CPI (YoY) (feb)

- CPI (M/M) (feb)

- Brasiliansk IPCA-inflasjonsindeks SA (M/M) (feb)

Dollarkursen (DXY) opplevde en liten stigning i går på +0,15%, drevet av kort dekning etter Fredagens lave nivå og støtte fra en økning på +2,1 basispunkter i 10-års T-noter. Euroen (EURUSD) falt lett med -0,17%, påvirket av dovish kommentarer fra ECB-offisielle og forventninger om mulige rentekutt fra ECB.

Gullprisen stengte opp +3,10 (+0,14%), mens sølv steg +0,166 (+0,68%), delvis drevet av forventninger om fremtidige rentekutt fra både Fed og ECB, samt geopolitiske spenninger i Midtøsten. Edelmetaller har styrket seg på grunn av et svakere dollar og markedsforventninger om en mer akkommoderende pengepolitikk.